A Yellen-éra iránymutatása a múlté lehet Bessent alatt

A választási hajrában az egyik legkedveltebb Trump-trade a hozamgörbe hosszú végének shortolása volt, mivel Trump győzelmi esélyének növekedésével párhuzamosan a piac már elkezdte beárazni az expanzív fiskális politika valószínűségét is. Így szeptember közepétől a választás napjáig a 10 éves kötvény hozama nagyjából 65 bázispontot emelkedett. Azt azért fontos megjegyezni, hogy nem pusztán Trump esélyeinek javulása miatt emelkedtek a hozamok, ugyanis pont ebben a periódusban vált világossá, hogy a munkaerőpiac összeomlásával kapcsolatos félelmek túlzóak voltak. A választás napját követően tovább folytatódott az emelkedés, majd Scott Bessent pénzügyminiszteri jelölése után átmenetileg megtorpant.

(A cikk először a Világgazdaság oldalán jelent meg 2025. január 23-án.)

Bessent legendának számít a piacon, hiszen ő vezette Soros György hedge fundjának londoni irodáját, ahol ő volt az egyik megálmodója a Bank of England elleni fogadásnak, amely végül a font 1992-es bedöntéséhez vezetett. A jelölés hírére a piacok elkezdtek reménykedni a fiskális fegyelem helyreállásában, hiszen Bessent hagyományosan egy fiskálisan konzervatív személy, aki élesen kritizálta a Biden adminisztráció idején látott roppant magas költségvetési hiányt.

Felmerül viszont a kérdés, hogy számít-e bármit az, hogy a leendő pénzügyminiszter inkább szigorú álláspontot képviselne, miközben a piac azt gondolja, hogy a leendő elnök várt intézkedései inkább a másik irányba mutatnak. Egyáltalán mit tehet ilyenkor egy pénzügyminiszter, hogy tompítsa az elnök fiskálisan lazító intézkedéseinek hatását?

MEGTEHETNÉ AZT, HOGY MEGŐRZI A JANET YELLEN PÉNZÜGYMINISZTERSÉGE IDEJÉN BEVEZETETT ELŐRETEKINTŐ IRÁNYMUTATÁST, AMELY AZ ADÓSSÁGKIBOCSÁTÁS ÖSSZETÉTELÉRE VONATKOZIK.

Jegybanki tapasztalat felelevenítése a pénzügyminisztériumban

Az előretekintő iránymutatás fogalma ismerős lehet a monetáris politikából, de a fiskális politikával kapcsolatban nem szokás használni. Viszont a piaci szereplők 2024. január 31-én szembesülhettek azzal, hogy a negyedévente esedékes finanszírozási tervbe (quarterly refunding announcement, azaz QRA) a pénzügyminisztérium beillesztett egy új mondatot, amellyel gyakorlatilag előirányozta a jövőbeli adósságkibocsátási mixet.

Az újonnan bekerült mondat szerint:

a jelenlegi hitelfelvételi igényekről szóló előrejelzések alapján a pénzügyminisztérium nem számít arra, hogy legalább a következő néhány negyedévben növelni kell a kuponfizető papírok vagy az FRN aukciók méretét.

Ez az iránymutatás azért kulcsfontosságú, mert így lényegében a piac tisztában van azzal, hogy a hosszabb lejáratú papírok aukciójának mérete változatlan marad. Ha pedig változatlan marad a méret, akkor nem érhet senkit meglepetés, hogy egyik negyedévről a másikra hirtelen több tízmilliárd dollárral több hosszú lejáratú kötvényt kell értékesíteni, amelynek lényegesen nagyobb a kamatkockázata, mint a rövidebb lejáratú papíroknak. Amennyiben a hiány magasabb lenne a vártnál, úgy a többletadósságot pusztán a hozamgörbe rövid oldalára terhelik rá (kincstárjegyeket bocsátanak ki), hiszen a hosszú lejáratú papírok kibocsátási mérete változatlan marad az iránymutatás szerint.

What??? Yellen kamatemelést ígér, de ő már nem is jegybankár

Pénzügyminiszterek ritkán szokták várni a kamatemelést és Janet Yellen már régen nem jegybankár.

Ezzel a technikával a pénzügyminisztérium megpróbálja kordában tartani a lejárati prémiumot, hogy az ne emelkedjen túlságosan gyorsan. Ugyanakkor létezik még egy ennél is fontosabb faktor, amely a hozamgörbe hosszú végére helyeződő nyomást kívánja enyhíteni, mégpedig az, hogy a nettó kibocsátáson belül a kincstárjegyek aránya jelentősen megnövekedett az elmúlt negyedévekben.

VALÓJÁBAN EZ AZ ARÁNYELTOLÓDÁS AZ, AMI IGAZÁN SEGÍT KORDÁBAN TARTANI A LEJÁRATI PRÉMIUMOT, HISZEN ÍGY A PIACI SZEREPLŐKNEK KEVESEBB HOSSZÚ LEJÁRATÚ PAPÍRT KELL MEGVÁSÁROLNIA.

Játék az arányokkal

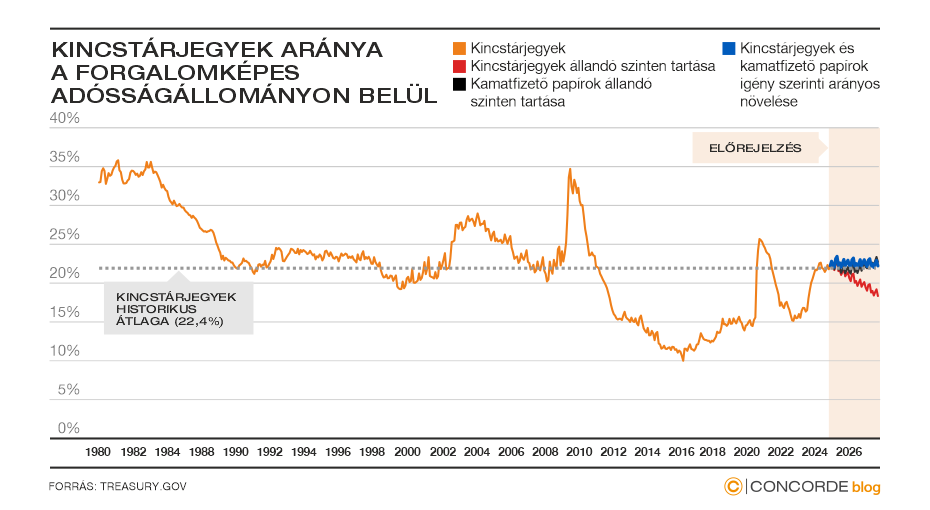

A pénzügyminisztériumon belül a Treasury Borrowing Advisory Committee (TBAC) kiemelt szerepet foglal el a finanszírozási terv megtervezésénél. A bizottság 2020 novemberében azt javasolta, hogy a kibocsátások során a kincstárjegyek aránya lehetőleg a teljes kintlévő adósságállomány 15-20 százalékán belül maradjon. Ám a legutóbbi 2024 október végi finanszírozási terv publikálásakor a kincstárjegyek aránya 22,1 százalék volt, ami meghaladja az ajánlott sáv maximumát, habár így is 0,3 százalékponttal elmarad az 1980-ig visszanyúló historikus átlagtól.

Azonban a piaci dinamikákat figyelembe véve 2021 novemberében a TBAC egy új megjegyzést fűzött az egy évvel korábban tett ajánláshoz, a 15-20 százalék közötti sáv rugalmas kezelését emelték ki, amellyel teret nyitottak afelé, hogy a kincstárjegyek aránya némileg meghaladja a 20 százalékos arányt. Ez persze heves kritikát váltott ki egy gazdaságpolitikustól, aki az első Trump-ciklus idején 2020-ban csatlakozott a pénzügyminisztériumhoz, majd 2021-ben a Biden-adminisztráció felállásakor távozott. Tehát a 2020-as ajánlás publikálásakor még a pénzügyminisztériumban dolgozott, míg a 2021-es flexibilitási javaslat közzétételénél már nem.

Akadnak olyanok, akik nem értenek egyet a flexibilitással

Az említett gazdaságpolitikus Stephen Miran, aki 2024 júliusában Nouriel Roubinivel közösen írt egy tanulmányt, amelyben azzal vádolják a Yellenéket, hogy az adósságkibocsátás lejárati profiljának kiigazításával a pénzügyminisztérium dinamikusan menedzseli a pénzügyi kondíciókat. Az aktivistának titulált adósságkibocsátási technika miatt számításaik szerint a 10 éves állampapír hozama 25 bázispontot csökkent a 2023-as év során.

A KRITIKA JOGOSSÁGÁNAK MEGÍTÉLÉSE NEM SZÁNDÉKA ENNEK A CIKKNEK; AMI VISZONT FONTOS AZ AZ, HOGY A KRITIKA MEGFOGALMAZÓJÁT STEPHEN MIRANT JELÖLTE TRUMP A COUNCIL OF ECONOMIC ADVISERS (CEA) VEZETŐJÉNEK.

Ezáltal két nagyon fontos gazdaságpolitikai vezető szerepbe olyan személyek kerültek (Bessent és Miran), akik kifogásolják Yellen adósságkibocsátás összetételével kapcsolatos döntéseit. Miran és Nouriel a tanulmányban kiemelik, hogy a várakozásaik szerint 2025 elejére ezermilliárd dollár értékű „többlet” kincstárjegyet kell majd közép- és hosszú lejáratú kötvényekkel helyettesíteni, ahhoz, hogy a pénzügymisztérium elérje az adósságösszetételre vonatkozó célkitűzéseit. Számításaik szerint a hosszabb lejáratú kötvények aukciós méretének növelése átmenetileg 50 bázispontos hozamemelkedést okozhat, mielőtt visszaállna egy tartósabb 30 bázispont körüli emelkedésre.

MIVEL A TRUMP-STÁB ELLENZI A YELLEN-FÉLE ELŐRETEKINTŐ IRÁNYMUTATÁST ÉS A HOZAMGÖRBE HOSSZÚ OLDALÁNAK „KÍMÉLÉSÉT”, EZÉRT VALÓSZÍNŰLEG EL FOGJÁK TÖRÖLNI AZT, ÉS ELKEZDIK NÖVELNI A HOSSZÚ LEJÁRATÚ PAPÍROK AUKCIÓS MÉRETÉT.

A kérdés az, hogy ez mikor történhet meg. A következő QRA 2025 február 3-án (adósságkibocsátás mérete) és 5-én (adósság lejáratonkénti eloszlása) esedékes, ahol még jó eséllyel fennmaradhat a jelenlegi rendszer, hiszen Trumpot csak január 20-án iktatták be. Viszont megtörténhet az, hogy a nyilatkozatból már eltűnik az előretekintő iránymutatás a jövőbeli kuponfizető papírok méretével kapcsolatban, amely vélhetően a bizonytalanság növekedését eredményezheti.

Három testőr Amerikában

Ha Európából Amerika felé nézünk, most világnézettől függetlenül joggal mondhatjuk azt is, hogy „In Wiles, Rubio, Bessent we trust.”

Rövid távú fájdalom, a hosszabb távú fenntarthatóságért

Nincs könnyű helyzetben tehát Scott Bessent, hiszen a hosszú lejáratú papírok aukciós méretének növelése a lejárati prémium emelkedését okozhatja, ha nem lesz elég kereslet az újonnan kibocsátott papírokra. Mindez egy olyan időszakban kezdődhet el, amikor a reálgazdaság erejéből fakadóan a Fed kamatcsökkentési ciklusa is jóval óvatosabb lesz, így a hosszú hozamok alá magasabb padló kerülhet.

Önmagában már a Bidentől örökölt 6,5 százalék körüli költségvetési hiány refinanszírozását is jelentős kihívás úgy levezényelni, hogy a hozamgörbe hosszú vége ne emelkedjen meredeken; és akkor még nem is esett szó arról, hogy Trump várhatóan expanzív fiskális politikája mekkora adósságnövekményt okozhat, amit újabb kibocsátással kell finanszírozni.

A BESSENT-FÉLE „3-3-3 ARROW POLICY” EGYIK PILLÉRE A KÖLTSÉGVETÉSI HIÁNY 3 SZÁZALÉKRA VALÓ LEFARAGÁSA 2028-IG, AMELY, HA MEGVALÓSUL, AKKOR AZ BIZTOSAN KÍNÁLATSZŰKŰLÉST EREDMÉNYEZNE A HOSSZABB LEJÁRATÚ PAPÍROK ESETÉN, AMELY LEFELÉ IRÁNYULÓ NYOMÁST HELYEZHET A HOZAMGÖRBE HOSSZÚ VÉGÉRE.

Kulcskérdés viszont, hogy a piac hajlandó lesz-e ekkora időtávon előre tekinteni, vagy pedig az adósságkibocsátás finomhangolása (amely rövid távon hozamemelkedést okozhat) lehet a domináns faktor, amely a hosszú hozamok irányát eldönti.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.