Baby ezredforduló

Az S&P 100 index úgy emelkedett 22,5 százalékot eddig az idén, hogy a benne lévő 100 részvényből 42 esett. Bár precedens nélkülinek tűnik a piac szárnyaló és szenvedő részvénycsoportja közötti ilyen éles szétválás, van a múltból hasonló történetre példa. Ez pedig nem más, mint a 2000-es év első heteinek őrülete. Lehet, hogy most egy baby ezredfordulót élünk át?

Sokan és sokszor leírták már azt, hogy milyen elképesztően különleges részvénypiaci évnek vagyunk a szemtanúi. Az ok természetesen a mesterséges intelligencia sztorija, az okozat pedig az, hogy nagyon kevés, de nagy indexsúlyú részvény viszi a hátán az S&P 500 indexet az Egyesült Államokban.

ENNEK KÖSZÖNHETŐEN A BEHEMÓT TECHNOLÓGIÁRA FÓKUSZÁLÓ NASDAQ-100 INDEX 38 ÉVES ÉLETTÖRTÉNETÉNEK LEGJOBB ELSŐ FÉLÉVÉT PRODUKÁLTA,

és a harmadik negyedévben sincs mínuszban a július közepe óta zajló részvénypiaci hullámvasút ellenére sem.

A jelenleg zajló folyamatok mindennapos megfigyelése mellett is megdöbbentő tud lenni az a fajta szétválás, ami az egyes vezető amerikai részvényekre jellemző. A keddi szokásos Concorde nagytárgyalójában zajló részvénypiaci grafikon vetítésen például különválasztottam 10-15 nagyon erős és 10-15 nagyon gyenge chartot kizárólag a top100-as amerikai tőzsdei társaságokról, és amikor nagyjából az ötödik gyenge jött el (Disney, Morgan Stanley, Pfizer, Nike, UPS), akkor az egyik kolléga felkiáltott, hogy ezek az árfolyamgrafikonok olyanok, mintha a legmélyebb medvepiacon lennénk.

És ebben teljesen igaza is volt, ez ugyanis jelenleg egy olyan indexszintű bikapiac az USA részvényeiben, ahol nagyszámú és szignifikáns egyéni gyengélkedést figyelhetünk meg. Jöjjön erre egy döbbenetes példa. Az S&P 500 indexnél sokkal ritkábban figyelt S&P 100 index szinte pontosan a 100 legnagyobb amerikai tőzsdei részvénytársaságot tömöríti magába. Ennek az indexnek az idei eddigi teljesítménye 22,5 százalékos emelkedés, ami érdemben jobb az S&P 500 index 16,2 százalékánál.

Ennél az S&P 100 indexnél viszont a 20+ százalékos idei emelkedés ellenére 42 részvény teljesítménye mínuszos. A 42 idén eső papírból ráadásul 18 részvény 10 százaléknál is nagyobbat esett eddig 2023-ban. További 9 indextag esetében pedig az idei plusz kevesebb mint 2,5 százalék. Így áll elő az a döbbenetes helyzet, hogy az S&P 100 index 100 komponenséből 51 (azaz a többség), több mint 20 százalékponttal alulteljesítette magát az indexet az idei évből eddig eltelt nyolc és fél hónap alatt.

Nagyon egyedinek tűnik az idei teljes szétválás története, ám ha fellapozzuk a tőzsdei történelemkönyveket, akkor találhatunk egy kísértetiesen hasonló érát, amikor ilyen döbbenetes mértékben kettészakadt a piac szárnyaló és szenvedő részvényekre. Ez az időszak pedig nem volt más, mint az ezredforduló technológiai buborékfújásának a hónapjai az 1999-es év végén és a 2000-es év elején.

Akkoriban bő 23 évvel ezelőtt még egészen más volt az S&P 500 és a Nasdaq-100 indexek struktúrája. Ma már komoly léptékű a közös „tagság”, sok olyan meghatározó társaság van, amely mindkét indexben érdemi indexsúllyal bír. Az ezredfordulón még sokkal egyszerűbben lehetett gondolkozni a két indexről. Az S&P 500 volt a hagyományos index, míg a Nasdaq-100 a technológiai index. És ennek a két indexnek a mozgása valami szürreális módon vált ketté 2000 elején.

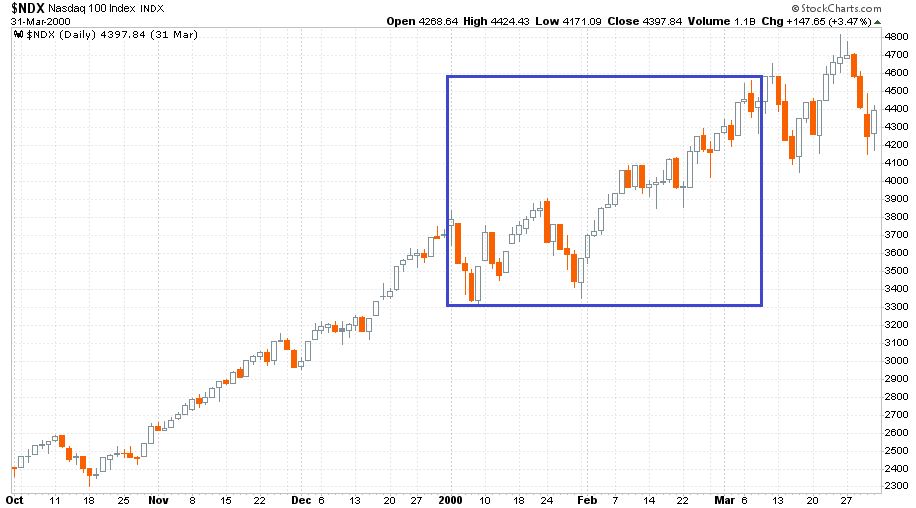

Lássunk is erre két egymás alá tett grafikont 1999 negyedik és 2000 első negyedévéről. Először az akkori szárnyalás miatt nézzük a Nasdaq-100 indexet:

Majd közvetlenül utána az S&P 500 indexet:

A kettészakadás időszaka nagyjából a 2000-es év első ötödében következett be, amit kék téglalap jelöl az ábrán. Ez a kilenc és fél hét 1999. december 31. és 2000. március 8. között 20 százalékos emelkedést hozott a Nasdaq-100 indexben, míg 7 százalékos esés következett be az S&P 500-nál.

Az 1999-es év után ez a 2000-es évkezdet egy igen komoly ritmusváltás volt. Ugyanis míg az 1999-es évben a maga 20 százalékos emelkedésével csak egy nagyon erős lemaradó volt az S&P 500 index az adott esztendőben 102 százalékot szárnyaló Nasdaq-100 indexszel szemben, addig a 2000-es év elejére már eldobásra kerülő és a mániákus technológiai vételeket „finanszírozó” eszközcsoporttá vált a hagyományos részvény. (Ami persze ezután jött a 2000-es második negyedévi kezdettel, az már maga a nagybetűs tőzsdetörténelem.)

Az ezredforduló tanulsága azért lehet különösen érdekes a számunkra így 2023 szeptemberében, mert elég erős hasonlóságokat figyelhetünk meg (természetesen a sok markáns különbség mellett) az akkori időszak és a 2023-as esztendő eddig eltelt része között. Ami az 1999-es év volt a szimpla hagyományos alulteljesítéssel, az a mostani analógiában a 2023-as első félév.

AMI PEDIG A 2000 ELEJI TOTÁLIS ROTÁCIÓ KÖZELI ROKONA, AZ NEM MÁS, MINT AZ ELMÚLT HETEK ÉLES KETTÉVÁLÁSA.

A teljesség igénye nélkül néhány S&P 100 indexkomponens vállalat teljesítménye így alakult a 2023-as harmadik negyedévből eddig eltelt időszakban:

Erre az ábrára csak olyan vállalatok kerültek föl, amelyek úgy erősek az elmúlt két és fél hónapban, hogy erősek voltak az év első felében is, illetve úgy gyengék 2023 Q3-ban, hogy gyengék voltak 2023 H1-ben is.

Az egyetlen kivétel az Apple, ami esetünkben a világ legértékesebb vállalataként erősíti a szabályt. Mi történt ugyanis a Microsofttal, az ezredforduló legértékesebb vállalatával 2000 elején? A már vizsgált 1999. december 31. és 2000. március 8. közötti időszakban – szemben a 20 százalékkal emelkedő Nasdaq-100 indexszel – a szoftveróriás árfolyama 18 százalékkal esett.

Az egész szétválási jelenség magyarázata mind az ezredforduló idején, mind pedig napjainkban ugyanaz.

MIND A KÉT ÉRÁT ÉVTIZEDES HOSSZÚSÁGÚ ELEMENTÁRIS EREJŰ TECHNOLÓGIAI BIKAPIAC ELŐZTE MEG.

És mind a kettőnek a végén ott volt a nagy tőzsdei sztori, a dotkom, illetve az AI. Mind a két esetben az általános értelemben is nagy tőzsdei emelkedés végén azért tudott élesen szétválni az egyes papírok teljesítménye, mert a hagyományos részvényeknek az itt és most világában kellett teljesíteniük, míg az adott sztori és uralkodó tőzsdei narratíva papírjait jelentős részben a jövőbeli vízió hajtotta és hajtja fel. A Nike-nak (és az Apple-nek is) most kell eladnia mérhetetlen mennyiségű terméket, míg a Tesla árfolyama például egy nap alatt 10 százalékkal meglökhető egy szuperszámítógépes vízióval.

Már csak azt lenne jó tudni az ezredfordulós analógia alapján, hogy most a 2000 januári időszakban, vagy a 2000 márciusi hetekben járunk-e?

(A cikk először a Portfolio.hu oldalán jelent meg 2023. szeptember 14-én. Borítókép: New York Stock Exchange 1999 novemberében, forrás: Bloomberg)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.