Az átmenetiség illúziója

A globális gazdasági körülmények jelenleg is tartó romlása valamikor szűk másfél évvel ezelőtt kezdődött az 5 százalék fölé emelkedő inflációs adatok megjelenésével. Azóta él a részvénypiac az átmenetiség illúziójában. Az inflációtól kezdve, a háborús helyzeten és a várható recesszión át a feszített munkaerőpiacig és a Fed szigorodásáig bezárólag oly sokszor és oly könnyen mondja rá a piac a romló folyamatokra az átmeneti jelzőt, hogy az ijesztő.

A nyári tőzsdei „időjárási ablak”

Az idei meglehetősen negatív hangulatú és teljesítményű részvénypiaci év az eddig eltelt nyolc hónapban erős nyomot hagyott a különböző szentiment felméréseken. Sokszor tombolt heteken át olyan extrém pesszimizmus, ami máskor érdemi piaci aljakat jelölt ki és volt a „születési helye” egy vágtató bikapiacnak. Idén azonban nagyon úgy tűnik, hogy ez a fajta negatív befektetői hozzáállás csak egy jelentékeny medvepiaci emelkedésre volt elég:

A Bear Market Rally-t Várók Baráti Köre (BMRVBK)

Több mint 50 éve nem látott első féléves esést könyvelhettek el az amerikai részvénypiacok az idei évben. Ebben a pesszimista hangulatban a medvék számának megnövekedése mellett egyre többen várnak egy érdemibb medvepiaci emelkedő hullámot is.

A nyári hónapokban megérkezett a nagyjából a 200 hetes mozgóátlagtól a nagyjából a 200 napos mozgóátlagig tartó bear market rally:

A körzővel és vonalzóval megrajzolt medvepiaci rally vagy egy új bikapiac születése?

Amikor múltbeli analógiákat keresünk az elmúlt nyolc-kilenc hónap amerikai részvénypiaci mozgásaira, akkor kiválóan adja magát a 2001-es és az 1970-es év. Csakhogy a folytatásban óriási a két évjárat közötti különbség.

Utána pedig jött a feketeleves az augusztus 26-i pénteken a szokásos nyárvégi Jackson Hole üdülőfaluban megtartott jegybanki szimpóziumon, ahol Jerome Powell Fed-elnök idén sokadszorra józanította ki a világban zajló folyamatok átmenetiségében hívő befektetői társadalmat. (Persze emlékezhetünk rá, tavaly nyáron még Powell volt az átmenetiség egyik legfőbb hirdetője az inflációval kapcsolatban.)

Az illúzió különböző formái

Akármekkora is a szentimentfelmérések pesszimizmusa, számomra nagyon úgy tűnik, hogy bizonyos kérdésekben továbbra is döbbenetesen optimista a befektetői társadalom, és sokan gondolják azt, hogy a 2021-es év késői tavaszától tartó világgazdasági romlás csak rövid ideig fog tartani, és utána újra jó idők jönnek.

EZT A MENTALITÁST HÍVOM ÉN AZ ÁTMENETISÉG ILLÚZIÓJÁNAK.

Az átmenetiség illúziója immár lassan másfél éve van velünk. A tőkepiac először az öt százalék feletti inflációt hitte átmenetinek, utána jött az orosz-ukrán háborúnak és hatásainak az átmenetiségébe vetett hit. Aztán a piac a vártnál szigorúbb Fed-kommunikáció és lépések hatására már elkezdte árazni, hogy itt kell jönnie valamilyen recessziónak, de továbbra is inkább azt gondolva, hogy az csak egy recessziócska lesz majd: gyors, nem túl súlyos és átmeneti. És nem is olyan baj, legalább a munkaerőpiac elképesztő feszítettségét is átmenetivé teszi. (Az augusztus elején közzétett amerikai munkaerőpiaci adatok egyelőre nem ezt mutatják.)

8 óra munka

A legutóbbi amerikai munkaerőpiaci adat jelentősen felülmúlta a várakozásokat, ami feltételezhetően megerősíti a jegybankot abban, hogy tovább folytassa kamatemelési ciklusát.

És végül az egyik legnagyobb részvénypiaci hit a 2022-es évben az (volt?), hogy a Fed úgynevezett monetáris szigorúsága is csak átmeneti lesz. (Az úgynevezett szó itt kijár a monetáris szigorúságra, a Fed alapkamata 2,25-2,5 százalékos az utolsó 8,5 százalékos inflációs adat mellett.) A (visszatekintő) mínusz 6 százalékos reálhozam és a szigorúság együttes említése legalább annyira érdekes, mint azok az idén többször beálló piaci várakozások, amelyek szerint 2023-ban már kamatcsökkentések jöhetnek. Mintha a gazdaságtörténelemben valaha is elég lett volna 3 százalékos kamatszinttel harcolni a 8-9 százalékos infláció ellen.

És az illúziórombolások

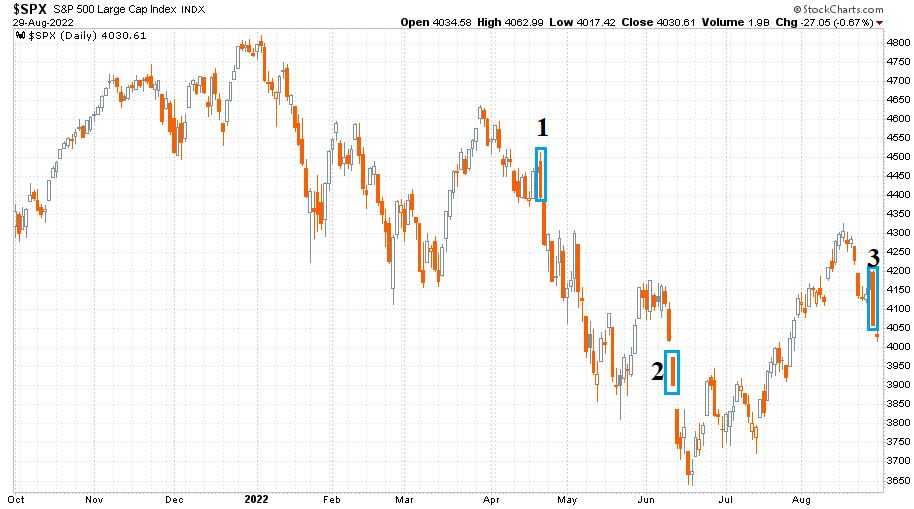

Ha vetünk egy pillantást az S&P 500 indexre napi gyertyákkal 2021. október 1. és 2022. augusztus 29. között, akkor láthatunk három markáns eseményt, amelyek leforrázták a magát az átmenetiség illúziójában ringató amerikai részvénypiacot:

Ez a három esemény a számozott kék téglalapokkal jelölve a következő volt:

- Első leforrázás (április 21.): Paul Volcker 1979 és 1987 között regnáló, a 2009 és 2021 közötti pénznyomtatási éra antitézisét megvalósító, az infláció elleni harcban a kamatokat az egekbe emelő Fed-elnök nevének, mint követendő példának a megemlítése.

- Második leforrázás (június 10.): A májusi – meglepetésre újabb 41 éves csúcsra emelkedő – inflációs adatok közzététele.

- Harmadik leforrázás (augusztus 26.): A cikk elején már említett Jackson Hole-ban tartott, a piac által vártnál jóval szigorúbb monetáris politikát előrevetítő Jerome Powell beszéd.

Az első két esemény érdemi esést hozott magával, a harmadik hatása még két kereskedési nap után nem látható eléggé eddig.

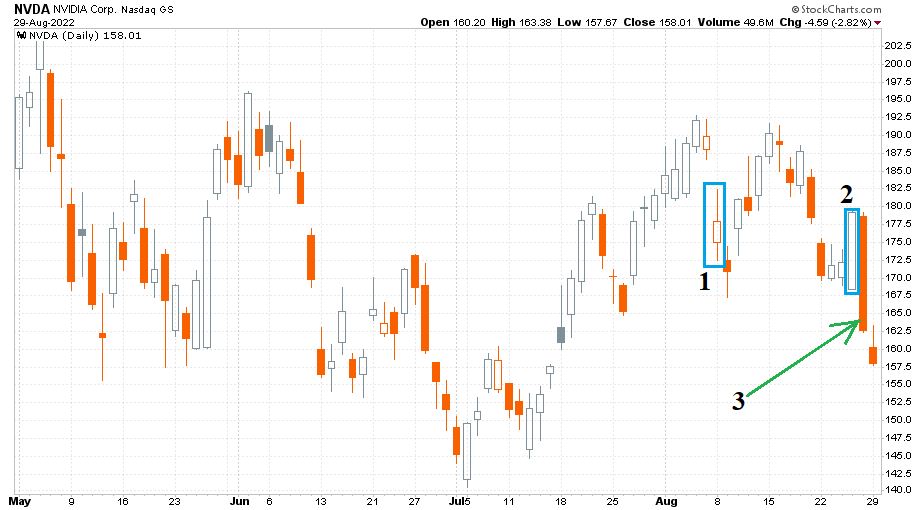

Az Nvidia, mint egy vállalati illúziós eset

Van egy olyan területe a széles amerikai részvénypiacnak, ahol még eddig kevésbé láttuk a romló gazdasági folyamatok hatását, ez pedig az általános értelemben vett vállalati eredményesség. Mindez azonban nem jelenti azt, hogy egyedi esetekben ne látnánk már most is drámaian romló árbevételi, profit- és marginképeket. Erre a romlásra kiváló példa volt az augusztusi hónapból az Nvidia esete. A jelenleg is még 395 milliárd dolláros részvénypiaci kapitalizációval bíró vállalat (ami a 12. legnagyobb amerikai tőzsdei céggé teszi az Nvidia-t) negyedéves árbevételei a következő módon alakultak 2017 első negyedévétől az idei második negyedévig:

Az Nvidia árfolyamgrafikonja napi gyertyákkal így mutatott 2022. május 2. és augusztus 29. között:

Az augusztus 8-i warning (1-es számmal jelölt kék téglalap) arról szólt, hogy az augusztus 24-i gyorsjelentésben a piac által várt 8,3 milliárd dolláros árbevétel csak 6,7 milliárd dollár lesz. Aztán augusztus 24-én (2-es számmal jelölt kék téglalap) a jelentéssel együtt jött a következő negyedévre vonatkozó figyelmeztetés a 6,7 milliárd dollárra várt árbevétel 5,9 milliárd dollárra történő leszállításával. Erre a két bejelentésre azok súlyához képest meglehetősen enyhe reakció érkezett. Aztán jött a 3-as számmal jelölt zöld nyíl napja, Powell beszédével, amikor 9 százalékot öntöttek a részvényen. Ez már sok volt az átmeneti körülményromlásban hívő Nvidia részvényesek számára is.

A részvénypiac legnagyobb problémája

Az imént bemutatott illúziós jelenségek azok, ami miatt (még) nem tudok abban hinni, hogy a tavaly november és idén január között elinduló markáns részvénypiaci esésnek a vége felé közelednénk. Az eddigi személyes tapasztalataim a jelenlegihez hasonlóan nagyot eső piacokról, hogy a trendforduló és a medvepiac vége mindig extrém rossz befektetői hangulatban érkezett meg. Olyankor, amikor a befektetői társadalom tetemes többsége úgy gondolta, hogy itt már minden egyszer és mindenkorra elromlott. Nem pedig azt, hogy a különféle romlások és azok hatásai csak átmenetiek…

(A cikk először a Portfolio.hu oldalán jelent meg 2022. augusztus 30-án. Borítókép: a részvénypiac az átmenetiség illúziójában él, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.