Inflációs mantrák: 2021 – átmeneti, 2022 – tetőzik

A 2021-es évben, amikor hirtelen négy százalék fölé emelkedett az amerikai infláció, a Fed döntéshozói hónapokon át az „infláció átmeneti” mantrával, egyfajta ráolvasással próbáltak meg küzdeni a jelenséggel. A sikertelenséget követően az idei év egészen a múlt hétig a technológiai papírok vezetésével masszív részvénypiaci zuhanáshoz vezetett, amit egyre több befektető abbéli aggálya táplált, hogy a gazdaság recesszióba taszítása nélkül nem lehet megküzdeni majd az inflációval. Az elmúlt hetekben pedig már meg is érkezett a piacra az idei mantra, ami arról szól, hogy az „infláció tetőzik”.

40 éves csúcson az infláció az USA-ban

Az elmúlt 14-15 hónapban a leggyakrabban használt közgazdasági szó az infláció lett az életünkben. A fogyasztói árindex emelkedésével kapcsolatban nagyon jó adatsorok állnak a rendelkezésünkre az Egyesült Államokból. Először vessünk egy pillantást arra, hogy miképpen alakult az év végi infláció értéke az Egyesült Államokban az 1963 és 2022 közötti hatvan évben:

Nagyon jól látható az ábrán a 2021-es és a 2022-es év problémája: negyven éves csúcson van az infláció. Emellett jól megfigyelhető az is, hogy az amerikai pénznyomtatás világának 2008 és 2021 közé tehető érájában először 2021-ben jelent meg problémaként a fogyasztói árindexek emelkedése. (Az eszközárinfláció permanensen jelen volt az extrém monetáris lazaság időszakában.) A 2012 és 2020 közötti kilenc évben a Fed számára csodaszépen alakult. Eleinte a 2 százalékos érték alatt majd ezen kulcsszint körül, a pénzromlás mértéke.

Aztán tavaly tavasszal rárúgta az ajtót a világra az infláció. Az elmúlt 28 hónapban (2020; 2021 és 2022 eddig eltelt négy hónapja) az alábbi számok láttak napvilágot az Egyesült Államokban a havi inflációs riportokban:

Az első nagyobb sokkot a 2021 áprilisi adatok (az első narancssárga oszlop az ábrán a maga 4,2 százalékos értékével) május közepi közzététele okozta. Ez volt az első 4-es számmal kezdődő adat 2008 szeptembere óta. Utána tavaly nyáron pedig érkeztek az 5-ös számjeggyel kezdődő adatok. Amikre – leszámítva 2008 három nyári hónapját – 1990 óta nem volt példa. A globalizáció és a technológiai kibontakozás három évtizede (1990-2020) alatt „eltemetett” inflációról kiderült,

HOGY MÉGIS ÉLETBEN VAN.

Átmeneti mantra

Az első hónapokon át tartó reakció (a narancssárga színű oszlopok időszaka) a Fed és a hasonló adatsorokat érzékelő ECB részéről a bagatellizálás volt. A pénzügyi világ tavaly május és november között a vezető jegybankok részéről folyamatosan az „infláció átmeneti” mantrát hallgatta. A részvénypiacok kifejezetten szerették is ezt a mantrát a változatlanul hagyott eszközvásárlási programokkal együtt. Jól mutatja ezt a szeretetet az S&P 500 index napi gyertyás grafikonja 2021. január 4. és 2022. január 31. között:

Zöld karika jelöli a már említett 2021 áprilisi inflációs adatok május közepi közzétételét követő reakciót. A 12 éves csúcsára szökő CPI adat mindössze 4,3 százalékos korrekciót tudott okozni a vezető amerikai indexnél. Innen aztán az átmeneti mantrát teljesen elfogadva bő féléven át, még tudott 15 százalékot emelkedni az S&P 500 (zöld nyíl).

Az Egyesült Államok tavaly május és szeptember közötti inflációja végül nem úgy lett átmeneti, ahogyan azt a Fed gondolta. Az 5 és 5,5 százalék közötti értékek végül egy átmeneti megállónak bizonyultak a napjaink 8 százalékos értékei fölé szaladásban vezető úton.

Végül aztán Jerome Powell 2021. november 30-i szenátusi meghallgatásán nyugdíjazta az átmeneti szócskát, ami aztán az elkövetkező hónapok drákói módon szigorodó Fed kommunikációjának az első lépése lett.

A Fed nagyon nem akar Kabul-pillanatot

A Fed az elmúlt hetekben drasztikusan szigorított kommunikációján, az inflációs nyomás miatt megváltoztatandó monetáris kondíciókra készítik fel a tőkepiaci szereplőket. A vagyonhatás miatt ugyanis nem akarnak a maguk által előidézett Kabul-pillanatot.

Mégsem átmeneti

Az „infláció átmeneti” mantra aztán két extra problémát is okozott a részvénypiacokon. Egyrészt zsákutca volt 2021 júniusa és decembere között még 795 milliárd dollárnyi értékben folytatni az eszközvásárlási programot, másrészt zsákutcának bizonyult erre alapozva 4200 pontról 4800 pontig felkergetni az S&P 500 indexet.

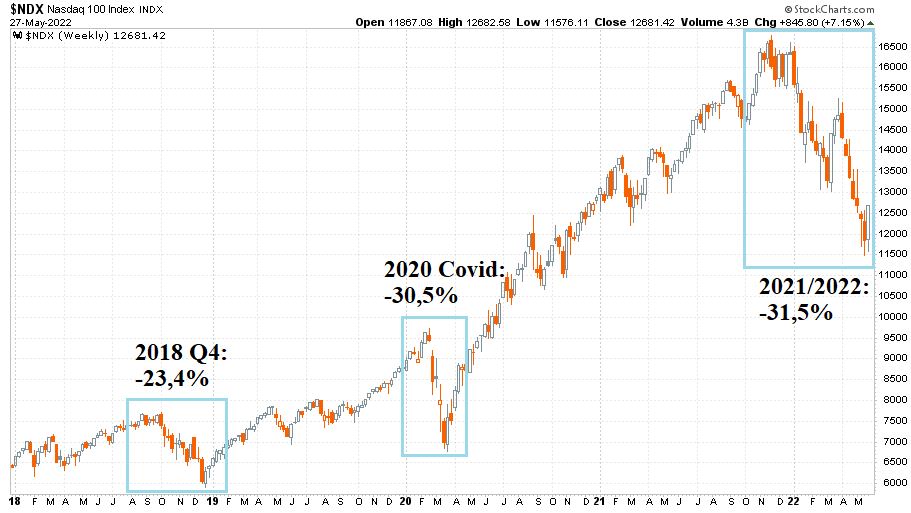

Ezen zsákutcákból való visszafordulás aztán gyilkos lefordulást okozott nagyon sok, a kamatlábak változására érzékeny instrumentumban. És itt van egy olyan adat, amiről nem sokat hallhattunk az elmúlt napokban, pedig kellett volna. Ez pedig az, hogy a Nasdaq-100 index 2021 novembere és idén május között nagyobbat esett (31,5 százalék), mint a koronavírus világjárvány kitörésének 2020 márciusi tőzsdekrachjában (30,5 százalék). Ezt jól mutatja a Nasdaq-100 index heti gyertyás grafikonja 2018. január 2. és 2022. május 27. között:

Egyben ez a legnagyobb Nasdaq-100 esés a technológiai index 2008 novemberi mélypontja óta.

EBBŐL IS LÁTSZIK, HOGY AZ INFLÁCIÓS VESZEDELEM BIVALYERŐS ELLENFELE A PÉNZNYOMTATÁS VILÁGÁNAK.

Hét eső hét után azonban a múlt héten a maga hétszázalékos emelkedésével érdemi fordulatot mutatott be a Nasdaq-100 index, és ezzel el is érkeztünk a tavalyi átmeneti mantra után az idei slágertémához: az infláció tetőzésének a kérdéséhez.

Tetőzik az infláció?

November vége óta ugyanis elég erős korrelációt láthattunk a tízéves kötvényhozam emelkedése és a technológiai részvények lejtmenete között. Az előző ábrához hasonlóan heti gyertyákkal és 2018. január 2. és 2022. május 27. között így alakult az amerikai tízéves kötvényhozam (a jobboldali skála tízzel osztandó):

Először hatalmas hozamemelkedés (világoskék nyíl) a Fed szigorodó kommunikációjára és cselekedeteire, majd az utolsó három hétben (két héttel most előzve a részvénypiacot) már visszakorrekció 3,15 százalékról 2,74 százalékig.

Mind a részvénypiacon, mind pedig a kötvénypiacon ritka erős túladottság alakult ki májusra, ami miatt pusztán technikai alapon is érkeznie kellett volna már egy részvénypiaci emelkedésnek és egy kötvénypiaci hozamesésnek, ami meg is jött. Ám ehhez az elmúlt egy-két hétben jelentősen hozzájárult, hogy a tőkepiacon egyre több olyan elemzés lát napvilágot, amelyik arról szól, hogy éppen most vagyunk az inflációs csúcson és innen egy tetőzés után már alacsonyabb értékeket fogunk látni.

A tavaly májusi az „infláció átmeneti” mantra után most így az „infláció tetőzik” mantra kezdi el áthatni a tőkepiacokat. Csak ellentétben 2021-gyel, ezt most nem a vezető jegybankok kántálják a Fed vezetésével, hanem a nagyobb befektetési bankok a Goldman Sachs irányításával.

Aztán persze, hogy mindez igaz-e, azt majd csak 2023 elején tudjuk megmondani. Szerintem igaza lesz annak, aki az amerikai infláció aktuális tetőzését várja most, szemben a 2021-es helyzettel. Ám véleményem szerint a nagy kérdés részvénypiaci szempontból 6-12 hónapos távon nézve nem is az, hogy tetőzik-e az infláció. Hanem hamarosan újra előkerülhet a 2021-es téma, nevezetesen, hogy átmeneti inflációt látunk-e, vagy tartósan 4-5 százalék körül. Illetve afölött marad a pénzromlás mértéke, ahogyan azt 1973 és 1981 között kilenc éven át láthattuk.

A második, nagyon erős kérdés emellé az, hogy vajon tud-e a Fed anélkül harcolni az infláció ellen, hogy recesszióba taszítaná az amerikai gazdaságot? Erre a kérdésre vonatkozóan azért nagyon pesszimista lett a részvénypiac az elmúlt két hónapban. Ennek következményeként április végén és május elején olyan úthengerszerű eladásokat láthattunk az amerikai tőzsdéken, amilyenekre nagyon régen nem volt példa.

A jelenlegi helyzet súlyos problémája ugyanis az, hogy az infláció szelleme kiszabadult abból a palackból. Harminc éve bele volt gyűrve. És minél inkább beszélnek és gondolkodnak az emberek az inflációról világszerte, az annál érdemibb további inflációs nyomást gerjeszt. Egy áprilisi amerikai felmérés szerint az abban résztvevők 57 százaléka gondolta úgy, hogy a fizetésének emelkedése nem tud lépést tartani az árak emelkedésével. A felmérés alapján az amerikaiak 45 százaléka nézeget új munkalehetőségek után a magasabb fizetések reményében. És ha ez még nem lenne elegendő elegy az ár-bér spirálhoz: a vállalkozások 51 százaléka tervez áremelést az előttünk álló hat hónapban.

Többek között ezen tényezők miatt lesz a hatalmas kérdés az, hogy még ha tetőzik is az infláció, azt hogyan lehet majd visszaterelni először a 4 százalék alatti értékekre. Majd pedig a 2 százalék körüli, korábban évtizedeken át megszokott szintekre. Ha ez nem sikerül, akkor nem lehet visszatérni a 2010-es években megszokott extrém laza monetáris keretekhez. Az egész globális részvénypiac legnagyobb hátszelét ez adta.

Tekintettel a május közepére kialakuló túladottságra, az előttünk álló júniusi és júliusi hónapokban a múlt héten elindult medvepiaci rally folytatódását várom. Utána viszont augusztus és október között meglehetősen erős problémákkal nézhet szembe majd az amerikai részvénypiac túl a félidős választásokon is. Az egyik legmarkánsabb gond a jegybanki pénzpumpa totális átfordulása lesz. A tervek szerint idén szeptemberben a Fed már a mostani nyári hónapok 47,5 milliárd dolláros értékei után 95 milliárd dollárnyi értékben fog havonta eszközöket „visszaadni” a piacnak. Ez szemben a tavaly szeptemberi 120 milliárd dollárnyi eszközvásárlással már havi 215 milliárdos likviditás csökkentési differencia.

A mennyiségi szigorítást már 2018-ban sem kedvelte a részvénypiac. Ám a mostani helyzet még veszélyesebb lehet, tekintettel a technikailag már most sem túl jó képet mutató indexekre. Abba pedig bele se gondoljunk, hogy mi lesz akkor, ha az infláció mégsem akar tetőzni…

(A cikk először a Portfolio.hu oldalán jelent meg 2022. május 30-án. Borítókép: ha az infláció mégsem tetőzik, annak nagyon csúnya vége lehet a tőzsdéken, forrás: AP Photo)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.