A Bear Market Rally-t Várók Baráti Köre (BMRVBK)

Több mint 50 éve nem látott első féléves esést könyvelhettek el az amerikai részvénypiacok az idei évben. Ebben a pesszimista hangulatban a medvék számának megnövekedése mellett egyre többen várnak egy érdemibb medvepiaci emelkedő hullámot is. Ehhez azonban az inflációs és kamatemelési nyomás enyhülésére van szükség, és arra, hogy ne szabaduljanak el a recessziós félelmek.

A Bear Market Ralit Várók Baráti Köre

Érdekes pszichológiai helyzet kezd kialakulni az amerikai részvénypiacon. Az egyik oldalról júniusban is többször volt látható úthengerszerű eladás, amely szinte minden átfogóbb indexben 52 hetes mélypontokat hozott magával. Mindez azonban szélsőségesen pesszimista befektetői hangulattal párosult, amely jól látható volt az opciós piaci put-call arányok nagyon magas májusi és júniusi értékeinél, a medvék számának drasztikus megnövekedésében az AAII szentiment felméréseiben, illetve a Bank of America Bull & Bear indikátorán. Mivel a piaci szereplők a jelenlegi turbulens piaci környezetben még a szokottnál is aktívabban követik ezeket az indikátorokat, sokan figyeltek fel arra, hogy a múltban ezek a jelzések az esetek döntő többségében egy komoly emelkedésnek ágyaztak meg.

A piac fél-, egyéves időtávra előretekintve meglehetősen pesszimista hangulatban van. Egyre inkább az a konszenzus, hogy a jelenlegi gazdasági helyzetből már nem lehet kijönni tartósabb infláció vagy recesszió, ne adj isten stagfláció megszenvedése nélkül. Sokan várják az idei első félév medvepiacának a folytatását. Ám köszönhetően az idei eddigi nagyon masszív esésének és a pesszimista hangulatnak, egyre többen várnak egy érdemi medvepiaci rallyt is az elkövetkező hetekben. Ha látva az árak alakulását tudnánk vicces kedvünkben lenni, akkor úgy is fogalmazhatnánk, hogy egyre több tagot számlál az amerikai részvénypiacon a Bear Market Rally-t Várók Baráti Köre (innentől: BMRVBK). Amely „baráti körben” valahol magamat is a tagnak tekintem:

Kritikus szint közelében a tőzsdék, jelentős rali lehet készülőben

A mostani extrém pesszimista befektetői hangulatban nem kell meglepődnünk azon, ha júliusban és augusztusban egy érdemibb piaci emelkedést látunk majd. Persze ahhoz, hogy ez bekövetkezzen nem ártana már némi jó hírt is kapni.

A saját BMRVBK tagságom elsősorban annak köszönhető, hogy nagyon közel vannak a 200 hetes mozgóátlagok az S&P 500 és a Nasdaq-100 indexekben, amely szint az elmúlt évtizedekben szinte kivétel nélkül kiváló támaszként funkcionált az első teszteléskor, még a legnagyobb összeomlások idején is. Véleményem szerint több szempontból is van logika azokban a várakozásokban, hogy az immár hat-hét hónapja tartó heves esésben kell jönnie egy érdemi felfelé korrekciónak.

Csakhogy kimondottan korrekcióra játszani, amióta tőzsdevilág a tőzsdevilág, meglehetősen nehéz kenyérkereset. Erről a múlt heti produkciója után tudna most nekünk mesélni például Marko Kolanovic, a JP Morgan kvantitatív stratégája, aki az elmúlt években a tőzsdei megmondóemberek legnagyobb sztárja volt. Okkal.

A félisten kinyilatkoztatott: a kockázat a buborék, nem fordítva

Nem azt mondta persze Marko Kolanovic, a JPMorgan szupersztár stratégája, hogy a buborékok nem kockázatosak, hanem azt állítja, hogy a részvénypiacon ő jelenleg nem lát általános buborék szituációt. A következtetése: nem a részvénysúlyokat kell csökkenteni, hanem a VIX indexet kell shortolni.

Ahogyan azonban az már oly sok bikapiaci ciklus vezető megmondóemberével előfordult a tőzsdetörténelem során, Kolanovic is permanensen bika maradt a 2021 és 2022 fordulóján lezajlott trendforduló után, és folyamatosan bocsátotta ki vételi jelzéseit az egyre lejjebb eső részvényindexek mellett. Ez júniusra eléggé megkoptatta a renoméját, amikor is az első félév utolsó hetére előállt egy – a nagy képre szakosodott stratégától merőben szokatlan – extrém rövidtávú piaci call-lal, amely arról szólt, hogy négy nap alatt (június 27. és 30. között) az amerikai tőzsdéknek 7 százalékkal kell emelkedniük a nyugdíjalapok és az állami vagyonalapok portfólióinak újrasúlyozása miatt.

AHOGYAN AZ PERSZE A ROSSZ SZÉRIÁBA KEVEREDÉSNÉL LENNI SZOKOTT, A PLUSZ 7 SZÁZALÉK HELYETT AZ S&P 500 INDEX 3,2 SZÁZALÉKKAL, MÍG A NASDAQ-100 INDEX 5 SZÁZALÉKKAL KEVEREDETT LEJJEBB AZ OMINÓZUS NÉGY NAP ALATT.

Az az érme egyik oldala, hogy a „piac akarata” és Kolanovic megnyilvánulásai, amelyek korábban kéz a kézben jártak, ennyire élesen elváltak egymástól. A másik oldal, ami nagyon elgondolkodtató, hogy miképpen tévedhetett ekkorát a korábban jól működő Marko Kolanovic féle modell. Mert az nyilvánvaló, hogy egy ilyen éles és egy héten belül visszaellenőrizhető bemondással az ő pozíciójában csak akkor jön elő valaki, ha nagyon magabiztos a dolgában. Az ekkora tévedéshez – mind a félév utolsó négy napjára, mind pedig az egész 2022 első félévére vonatkozóan – viszont kell lennie valami figyelembe nem vett piacot befolyásoló faktornak, ami több hullámban meghozta, és a piacon tartja az eladói nyomást.

Miért esünk?

Vajon miért adták az amerikai részvényeket ritkán látható impulzivitással szinte az egész idei első félévben? Ez lehet talán az egyik legfontosabb kérdésünk, amit fel kell tennünk magunknak. A válasz pedig eléggé egyértelmű. A 2009 és 2021 között lezajló elementáris erejű bikapiac egyik legfontosabb felhajtóerejének örökérvényűségébe vetett hit kérdőjeleződött meg. Hónapról hónapra egyre jobban. Az ultralaza monetáris politikára és a gazdasági probléma esetén masszív pénznyomtatásra épülő amerikai modell több mint tizenkét évnyi működés után tavaly tavasszal és nyáron kezdett el megkérdőjeleződni. Amikor egy a fejlett világban évtizedek óta nem látott jelenség, az infláció rúgta rá az ajtót a döntéshozókra, a lakosságra és a tőkepiacokra.

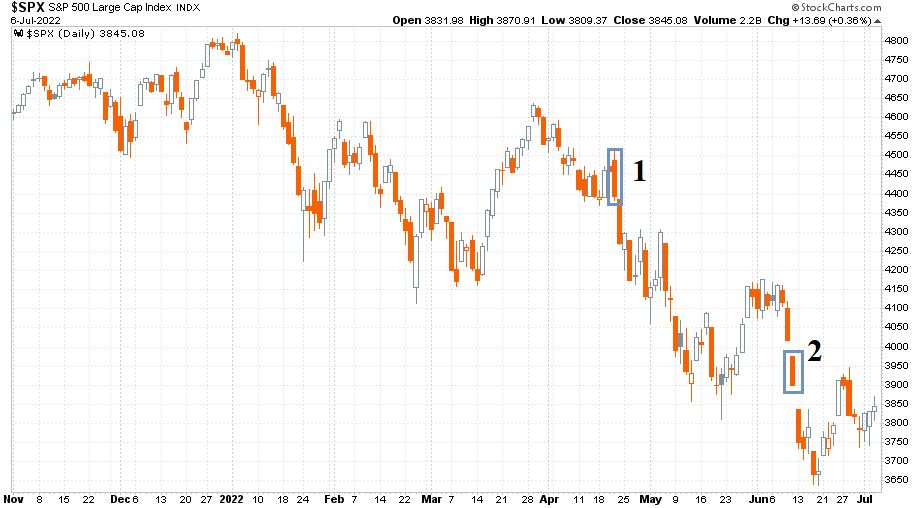

Az esés fő „drivere” az egyre magasabb inflációs számok láttán egyre erősebb héja mentalitást felvevő Fed totális pálfordulása volt. Ez jól megfigyelhető a részvényindexek grafikonján is. A következő ábrán az S&P 500 index látható napi gyertyákkal 2021. november 1. és 2022. július 6. között:

A második negyedév két leginkább piacot befolyásoló eseménye hozta magával a két durva eladási hullámot. Az 1-es számmal jelölt április 21-i napon Paul Volcker neve került elő a Fed részéről, mint esetlegesen követendő példa. (Az 1979 és 1987 közötti Fed-elnök 20 százalékig emelte több esetben is a kamatokat abból a célból a nyolcvanas évek elején, hogy véget vessen a hetvenes évek inflációs időszakának.) A 2-es számmal jelölt a június 10-én közzétett, vártnál sokkal rosszabb májusi inflációs adat által generált eladói hullám. (Éves 8,6 százalék, ami 41 éves csúcs).

A trendforduló a medvék kedvét is meghozta a shortoláshoz 2022-ben. A következő ábrán az látható, hogy mekkora volt a nettó shortolás (új short pozíciók nyitása – régi short pozíciók zárása) az amerikai részvénypiacokon. 2021 januárja és 2022 júniusa között havonta:

Óriási a különbség a 2021-es év 57 milliárd dollárnyi nettó shortzárása, és az idei év első hat hónapjának 163 milliárd dollárnyi nettó shortnyitása között. A megváltozott szentimentre nyitott pozíciók, különösen az idei második negyedévben már önmagukban gyújtóelegyei lehetnének egy medvepiaci rallynak.

Mi kéne egy érdemi medvepiaci ralihoz?

De vajon jöhet-e ez a bizonyos medvepiaci rally a következő hetekben, amit a BMRVBK már olyannyira vár? Erre a kérdésre igen a válaszom. Ám egyértelműen látszik, hogy ahogyan az idei esésnek megvolt a maga drivere, úgy ennek a medvepiaci rallynak is kellene egy ilyen felhajtóerő. Ennek a felhajtóerőnek a kötelező eleme kell, hogy legyen az inflációs nyomás érdemi enyhülése. Erre a július 13-i amerikai inflációs adat közlésekor már mutatkozik esély. A búza határidős ára a CME jegyzései szerint így mutat például napi gyertyás grafikonon 2021. november 1. és 2022. július 6. között:

És ez csak egy példa a termény és nyersanyagárak elmúlt hetekben tapasztalható összecsuklására.

MINDEKÖZBEN A TÍZÉVES AMERIKAI KÖTVÉNYHOZAM IS NAGYON KÖZEL KERÜLT AHHOZ, HOGY HÁROM HÓNAPOS MÉLYPONTRA (!) ESSEN.

A 2021. november 1. és 2022. július 6. közötti napi gyertyás chart így fest (a jobboldali skála tízzel osztandó):

A befektetők középtávú kockázatokat rangsoroló noteszában egyre inkább megkérdőjeleződik az infláció első helyezése,

AMIT A RECESSZIÓ VESZÉLYE KEZD ÁTVENNI.

Az előttünk álló három hétben rengeteg fontos információ lát napvilágot az Egyesült Államokban. A már említett inflációs adattól a július 27-i Fed kamatdöntésen át a gyorsjelentési szezon kiemelten fontos riportjaiig. Medvepiaci rally akkor jöhet, ha az inflációs nyomás és a kamatemelési nyomás enyhülésével egyidejűleg a vállalati számokban még nem fog érdemi lassulás látszani. Ha a piac egy rövid időre képes lesz elhinni azt, hogy meg lehet úszni ennek az inflációs körnek a lecsengését recesszió nélkül. Egy ilyen esetben lehet egy hat-nyolc hetes tőzsdei „időjárási” ablak, amikor hirtelen a shortoló és alulsúlyozott befektetők kerülnek nyomás alá.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. július 7-én.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.