Nem mindenkinek fenékig tejföl 2019: az Amazon és a Cisco tőzsdei gyengélkedése

Az amerikai tőzsdei híradások hetek óta a folyamatos új indexcsúcsokról szólnak. Mindeközben más-más okokból 2017 és 2018 két nagy technológiai nyertesének, az Amazonnak és a Cisconak kezd egyre rosszabb éve lenni az idei. Mai írásunk azt mutatja be, hogy milyen fundamentális hatásokra és miképp vált pár hónap alatt a két korábbi nyertes egyre inkább vesztessé a tőzsdén.

Az amerikai részvényindexek szinte az egész idei évet emelkedéssel töltötték. A hegymenetet csak a májusi és augusztusi kereskedelmi háborús csatazaj törte meg időlegesen. Az október eleje óta tartó, és jelenleg is zajló emelkedési hullámban már sokadszor zártak életük csúcsán a vezető USA tőzsdeindikátorok. A múlt héten megmutattuk, hogy az egész piac két legnagyobb súlyú papírja, az Apple és a Microsoft milyen döbbenetesen nagyra nőttek, és hogy mennyire segítik elementáris 2019-es teljesítményükkel a piacot.

2 billió 363 milliárd dollár – Az Apple és a Microsoft elképesztő együttes tőkepiaci értéke

A két cég együtt többet ér, mint a teljes német tőzsde. Többet ér, mint teljes szektorok az amerikai tőzsdén – és olyan szektorokról beszélünk, mint az energetika vagy az ingatlan. A döbbenetes értéket mutatjuk néhány összevetésben.

AZ IDEI ÉV AZONBAN MESSZE NEM MINDEN AMERIKAI TECHNOLÓGIAI TÁRSASÁG SZÁMÁRA KERÜL BE ARANYBETŰKKEL AZ ÉVKÖNYVEKBE.

Van egy kiemelkedő jelentőségű és egy jelentős technológiai cég, akik 2017 végén és 2018-ban óriásit emelkedtek, ám az idén, az év második felében valami nagyon megtört náluk. Nagyon más okokból kifolyólag az Amazon és a Cisco – szemben korábbi briliáns teljesítményükkel – immár hónapok óta masszívan az indexek alakulására negatívan ható komponensekké váltak.

Amazon: mindig drágának látszott, mindig bejött

Az Amazon növekedési története rengeteg piaci szereplőt vezetett félre az elmúlt évtizedben. Ez volt az a technológiai részvény, ami szinte minden pillanatban a 2010-es években méregdrágának tűnt, bármilyen értékelési eljárást is használva. Az adott pillanatban félelmetes árazás azonban 2-3 év múlva már indokoltnak tűnt a 2-3 évvel azelőtti árakon, hiszen a kiskereskedelmi óriás többszáz milliárd dolláros tőkepiaci érték mellett is úgy tudott növekedni, amire nem igazán van példa a tőzsdetörténelemben. Az alábbi ábrán a kiskereskedelmi cégként kiemelten fontos karácsonyi negyedév árbevételi értékei láthatók 2007 és 2019 között. A 2019-es szám a cég legutóbbi gyorsjelentésekor adott várakozásainak a középértékére lett beállítva:

A dollárértékek megtekintése után érdemes az előző év hasonló időszakához képest is megnézni a karácsonyi negyedévek árbevételeinek növekedési ütemét (2008-2019, százalékban, forrás: Statista, Amazon):

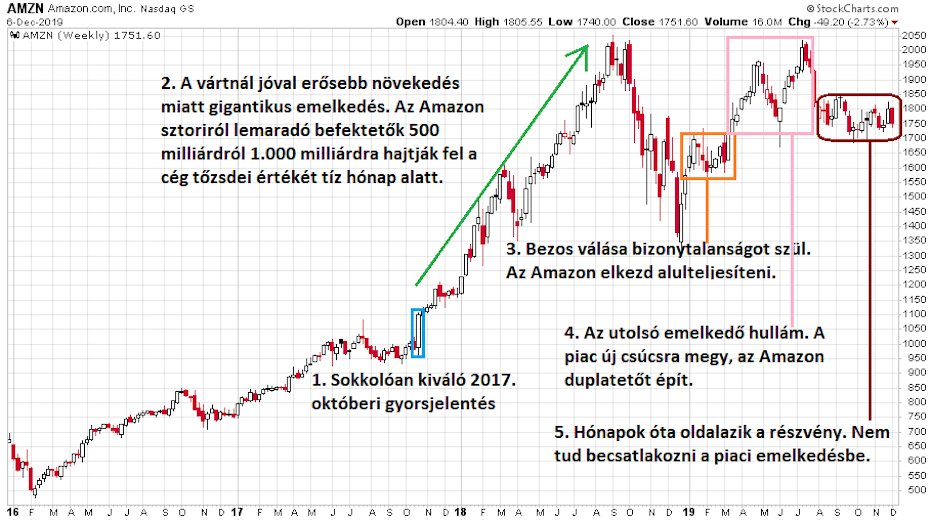

Kiemelt jelentőséggel bír az Amazon tőzsdei történelmében a 2017 október végén közzétett harmadik negyedéves gyorsjelentés illetve az itt indikált karácsonyi negyedéves számok. Az ábrán is egy kakukktojást látunk a 38%-os növekedési ütemmel, ami szemben a már évek óta megszokott 20-22%-kal valósággal sokkolta a befektetői társadalmat. És ennek a sokknak a hatásai jó másfél évig kitartottak a tőzsdei kereskedésben is. Heti grafikonon 2016. januárjától 2019. december 6-ig az alábbi történet rajzolódik ki előttünk Bezos cégének tőzsdei teljesítményéről:

A csúcson túl ijedtek meg a kimaradástól félő befektetők

Egy klasszikus és ősi tőzsdei történet rajzolódik itt ki a szemünk előtt, aminek nem más a neve, mint a lemaradás, illetve az attól való félelem. Amikor 2017 végén az Amazon jelentett, az egy végső falhoz állítása volt a cég sikertörténetében addig nem hívő befektetőknek. Annyira jó lett ez a riport, hogy nem lehetett tovább kimaradni a történetből, ezért villámgyorsan 1.000 dollárról 2.000 dollárra kergették fel az árfolyamot. Ezzel gyakorlatilag a világ legértékesebb cégévé vált az Amazon, ám tavaly nyáron már valami elkezdett megtörni. Nagyon komoly esélye van annak, hogy minden értelemben ez volt az online kiskereskedelmi óriás pályafutásának a csúcspontja.

Egyszerre több fronton is a csúcsra került tavaly nyáron a cég. Jeff Bezos masszívan a világ leggazdagabb embere lett. Rengetegen félték ekkoriban az Amazon nevét, hogy csak nehogy az ő bizniszükben is megjelenjen a minden felforgató diszruptív hatásával. A teljes Egyesült Államokat lefedő gazdaságpolitikai valóságshowt folytatott tavaly a cég arra vonatkozóan, hogy hol legyen a második cégközpontja 50.000 kiváló álláslehetőséggel. Milliárdos adókedvezményeket és egyéb lehetőségeket vártak a megversenyeztetett amerikai városoktól.

Az élet azonban, mint oly sokszor szép finoman elkezdte kiszúrni a végtelen arcot és nagyképűséget és először apróbb kis tüskéket, majd később egyre nagyobb akadályokat kezdett az Amazon és személyesen Jeff Bezos elé pakolgatni. A 2019. januári, a világ eddigi toronymagasan legdrágább válását jelentő Jeff és Mackenzie Bezos szeparáció közepette a szeretőjének küldött meztelen képek közzétételével zsarolták meg a cégvezetőt. A new yorki demokrata politikusok elkergették az Amazont a város környékéről az adókedvezményekre vonatkozó igényeivel együtt. A Microsoft idén már egyre erőteljesebben nyomja le az Amazont a felhőszolgáltatások piacán. A vezető amerikai kiskereskedelmi cégek pedig mindeközben magukhoz tértek évtizedes Csipkerózsika álmukból és komoly energiát tesznek bele az online értékesítésbe. A Wal-Mart, a Target és a Costco remek évet tudhat eddig maga mögött 2019-ben a tőzsdei teljesítményt nézve, szemben az egyre látványosabban szenvedő Amazon részvényekkel.

Nagyon friss hírek szerint kevesebb mint egy évvel new yorki elűzetésük után 30.000 négyzetméternyi irodát bérelt ki Manhattan-ben az Amazon. Most nem volt országos road-show és nem kértek semmilyen kedvezményt. Szükségük van a magasan kvalifikált new yorki munkaerőre. Mindezek mellé van egy nagyon fontos technikai tényező is, ami nagyon nem támogatja az Amazon részvények tőzsdei relatív teljesítményét. Miközben az átlagos S&P 500 vállalat évente a sajátrészvényeinek nagyjából a 3%-át vásárolta vissza az elmúlt években, addig az Amazon nemhogy nem tett ilyet, de még éves szinten egy-másfél százalékkal növelte a forgalomban lévő papírjainak a számát köszönhetően a munkavállalói részvényopcióknak. Egészen 2018 nyaráig a briliáns növekedés és a hasító felhőszolgáltató (AWS) ellensúlyozta ezt a részvénykínálati növekedést, ám manapság már ez több százalékpontos negatív hatás az Amazonban a piaccal szemben évente.

A hosszú éveken át lemaradó intézmények valahol 1.500 és 2.000 dollár között táraztak be a részvényekből. Még a Berkshire Hathaway is vett belőlük. Idén tavaszra mind a 45 céget követő elemzőnél vételi ajánlásra került a papír. Ezzel szemben Jeff Bezos 3 milliárd dollárnyi részvényt adott el a júliusi gyorsjelentés után. Valami bűzlik Amazóniában…

A Cisco az ezredfordulón futott be hasonló pályát

Az előbb bemutatott 2016 és napjaink közötti Amazon grafikon meglepően sok hasonlóságot mutat a Cisco 1997 és 2000. augusztusa közötti chartjával, ami így fest heti grafikonon:

Őrült begyorsulás zajlott 1999 végén és 2000 elején, ami által a világ legértékesebb vállalata lett a Cisco az egész technológiai buborék tetején. Utána a csúcsok alatt jött a hónapokig tartó oldalazás, majd azóta ez történik a cég részvényeivel (havi grafikon, 1997-2019. december 6.):

Klasszikus mánia tanulság látszik itt. Halvány piros téglalap mutatja az előző grafikon 2000 szeptember elejéig tartó időhorizontját. Utána úgy összeesett az árfolyam, hogy még azóta sem tudott élete csúcsára emelkedni a Cisco, pedig az S&P pontértéke immár kétszerese a 2000-es csúcsnak és a Nasdaq Composite is 60%-kal került feljebb az akkori mániacsúcsánál.

Ha csak a friss árfolyamalakulást és ezáltal az elmúlt két és fél évet nézzük heti gyertyákkal, akkor élesen elkülönülnek az idén nyárig és a július közepe óta történtek:

Az ábrán jelölt események és folyamatok a következők voltak:

- 1. folyamat – zöld nyíl: A Cisco 2017. júliusa és 2018. novembere között még akkor is emelkedett, amikor a piac már tetőzött és esett. Messze az egyik legerősebb technológiai részvény volt.

- 2. időszak – kék téglalap – 2018. december: A tavalyi utolsó negyedév méretes tőzsdei esésébe csak az utolsó három héten csatlakozott be a Cisco, és ekkor is mérsékeltebb volt a korrekció, mint a korábban hasonlóan jól teljesítő papírok esetében.

- 3. folyamat – halványzöld nyíl: Tavaly karácsony és idén április között a piac talán legerősebb 100+ milliárdos kapitalizációjú részvénye volt a Cisco. Már februárban 18 éves csúcsra emelkedett és korrekció nélkül száguldott majdnem 50%-ot az árfolyam.

- 4. folyamat – barna téglalap: Idén július óta nemhogy megszűnt a Cisco szuperereje a piachoz képest, hanem az egyik leggyengébb vezető papírrá vált. Az ötös és hatos számmal jelölt világoskék hetekben tette közzé a második és harmadik negyedévre vonatkozó számait és előrejelzéseit a hálózati eszközgyártó cég, amire gyászosan reagáltak a befektetők.

Miközben az idén júliusi lokális csúcshoz képest mostanára az S&P 500 index 4 %-ot, a Nasdaq-100 pedig 5%-ot emelkedett, addig a Cisco a vizsgált kicsivel több, mint négy hónap alatt 24%-ot esett. Ilyen rövid idő alatt egy korábbi szupersztár papír nagyon ritkán szokta az egyébként hibátlanul teljesítő piacot 30%-kal alulteljesíteni.

A mostani relatív árfolyamösszeomlást megelőző időszakban a javuló fundamentumok, és a szépen növekvő és magasabb szorzóra taksált szolgáltatási bevételek súlyának a növekedése mellett az élharcos sajátrészvény visszavásárlás is fűtötte a Cisco árfolyamemelkedését.

A Qualcomm és a Cisco elképesztő optimizmusa és a részvénypiaci igazság

A Qualcomm több mint 16, a Cisco 8,5 százalékát vásárolta meg tavaly saját részvényeinek, lényegében egyetlen negyedév alatt. Érkeztek azóta jó hírek, amik visszamenőlegesen igazolják a menedzsmentek optimizmusát, de az árfolyamok emelkedésében a részvények bezsákolása és ezzel a kínálat szűkítése önmagában is jelentős tényező.

TAVALY A CÉG SAJÁTRÉSZVÉNYEINEK 8,5%-ÁT VÁSÁROLTA VISSZA, IDÉN EDDIG HÁROM NEGYEDÉV ALATT 5,1%-OT.

A menedzsment most is optimista, az augusztus és október közötti időszakban 180 millió részvényt vettek vissza zuhanó árak mellett nagyjából 8 milliárd dolláros értékben.

A Kína elleni háború hatása

A Cisco elgyengülése egyetlen oknak köszönhető, nevezetesen a Huawei elleni amerikai bojkottnak és fenyegetéseknek. Immár egy éve van házi őrizetben Vancouverben Meng Van-csou, a Huawei pénzügyi igazgatója. Májusban robbant az ő tavaly decemberi letartóztatásánál is nagyobb bomba, amikor az USA gyakorlatilag ki szerette volna tenni a kínai óriás szűrét a technológiai univerzumból.

„Soha ne taníts senkit, hogyan végezze a te munkádat!”

Hogyan lett hatmillió dollárból 419 milliárd, és egy kínai garázscégből globális, amerikai mércével is jelentő technológiai óriás? A Kínával szembeni amerikai külkereskedelmi hiány és a Huawei 80-as évek közepén induló története egy nem Trumptól származó bölcsesség tükrében.

Azóta zajlik a Huawei frontján az Egyesült Államok és Kína között a vízilabdához hasonló kereskedelmi háborús „játék”. A víz fölött, amit lát a néző nincsenek látványos atrocitások. A víz alatt viszont forr a medence és mindkét fél igyekszik pokolian fájdalmassá tenni a másiknak a mérkőzést. És ebben a játékban a Cisco nagyon rosszkor és nagyon rossz helyre került. A cég ugyanis érdemi beszállítást végzett eddig Kínába, ám most válaszul a Huawei-t érő amerikai lépésekre

A KÍNAI BESZERZÉSI MENEDZSEREK KITÖRÖLTÉK CISCO-S KONTAKTJAIKAT A TELEFONJAIKBÓL.

Az augusztusi jelentésben 25%-os, a novemberiben pedig 31%-os volt a kínai értékesítések visszaesése. A következő negyedévre az egész Cisco 3-5%-os árbevétel visszaesést vár. Így lett pár hónap alatt az egyik legerősebb 100+ milliárdos amerikai cégből az egyik leggyengébb.

Az amerikai részvénypiacon még tart a FED pénzén finanszírozott és a lemaradók keresztre feszítése által fűtött parti. Ám látva az Amazon és a Cisco példáját nem kell majd azon csodálkoznunk, ha jövőre más, most kiválóan teljesítő technológiai papírok hasonló fundamentális és árfolyam fordulaton esnek át, mint a ma vizsgált két papírunk.

(Az írás grafikonjai és kalkulációi a 2019. december 6-i tőzsdei záróárak alapján készültek.)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.