Az Apple és a Tesla az új bitcoin

A 2003 után a főbb fókuszát tekintve az amerikai részvénypiacra érkező befektetőknek teljesen más a piaci mechanizmusokról való észlelésük, mint azoknak, akik átélték a 2000-es, 2001-es és 2002-es évet. A 2003-as évtől napjainkig tartó lassan 18 évben ugyanis nem volt az Egyesült Államokban általános részvénypiaci időbüntetés. Időbüntetés az, amikor az árfolyam valamely csúcsszintjére évekig, évtizedekig nem tud visszatérni. Napjaink globális fiatal befektetői szinte teljesen úgy tekintenek az Apple, a Tesla és még néhány hasonló részvényre, mint anno 2017 végén a bitcoinra. Az Apple és a Tesla lett az új bitcoin.

Nem valószínű, hogy volt valaha az emberiség történelmében olyan generációs szakadék, mint ami napjainkban jellemzi szinte a teljes világot, elsősorban a technológiai kibontakozás elmúlt három évtizedének köszönhetően. A számítógépek elterjedése, a kommunikáció drámai megváltozása, az információhoz való hozzájutás lehetősége és forrásai gyökeresen alakultak át egy-két-három évtized alatt. A digitalizációs hullámra az arra nyitottabb fiatalok természetesen sokkal nagyobb mértékben csatlakoztak fel, mint a sokszor a digitális sivatagban rekedt idősebb generációk.

Kézzelfogható generációs eltérések a tőkepiacon

A társadalmi életben tapasztalható generációs különbségek a tőkepiacon is megvannak a fiatalabb és az idősebb generációk között. Van egy alapvető és karakteres határvonal a két korosztály közt, ami nem más, mint a 2003-as év. Nagyon leegyszerűsítve a képet, vizsgáljuk meg azt, hogy mit érzékelt a részvénypiaci világrendből az, aki ebben a bűvös 2003-as évben vagy utána kezdett el a tőkepiacokkal, kiemelt hangsúllyal a részvénypiacokkal foglalkozni.

A kockázatmenetes hozamok jelentős esése

Az úgynevezett kockázatmentes befektetések tekintetében az amerikai tízéves államkötvény hozamát nézhetjük meg az elmúlt 17 évben és 8 hónapban, 2003. január 1-től havi gyertyákkal (a jobb oldali skála tízzel osztandó):

Az egyik irányadó globális hozamszint trendszerű eséssel jött le 4-5 százalékról 1 százalék alá. A 2003 után a tőkepiacra érkező befektetők szinte egyáltalán nem éltek meg olyan időszakot, hogy a fejlett világ tőkepiacain vonzó hozamot nyújtottak volna a rövidlejáratú állampapírok. Az elmúlt néhány évben pedig már szinte semmilyen időhorizonton nem nyújtanak életképes befektetési alternatívát a világgazdaság vezető országainak államkötvénypiacai, illetve a bankbetétek. A hosszabb lejáratú államkötvények is csak a jegybanki tevékenységnek köszönhetően bizonyultak telitalálatnak 2008 óta.

NAGYON SOK HELYEN NEMCSAK A KOCKÁZATMENTES REÁLHOZAM ELÉRÉSNEK A LEHETŐSÉGE, HANEM EGYÁLTALÁN MAGA A KOCKÁZATMENTES HOZAM IS ELTŰNT A BEFEKTETÉSI PALETTÁRÓL.

A befektetésekkel 2003 után foglalkozni kezdő piaci szereplők évről-évre egyre jobban érzékelhették azt, hogy a rövid lejáratú állampapírban vagy bankbetétben tartott pénzük értéke elinflálódik.

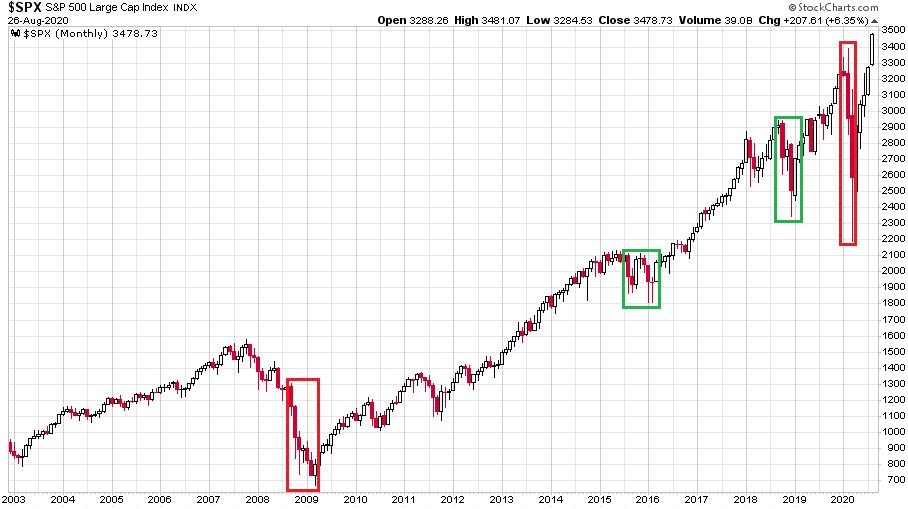

Ez a történet kötvénypiaci oldala. A részvénypiaci oldal ennél sokkal-sokkal hangsúlyosabb. Az alábbi ábrán az S&P 500 index látható 2003. január 1. óta havi gyertyákkal, logaritmusos skálázással:

Az amerikai részvénypiac elmúlt 17-18 évének a története az alábbi módon nézett ki:

- Alapvetően szinte folyamatosan emelkedett a piac, a kisebb korrekciók vásárlói éveken át tartó emelkedő hullámokat foghattak ki, ezért jellemzően a kisebb korrekciókat meg kellett venni.

- Voltak nagyobb 10-20 százalék közötti korrekciók is, nevezzük ezeket nagyobb korrekcióknak. Ezeket a nagyobb korrekciókat, mint például a zöld téglalappal jelölt 2015-2016-os, vagy a 2018 karácsonyi nagyon meg kellett venni.

- És volt két masszív összeomlás, igazi tőzsdekrach 2008-2009-ben és 2020-ban. Az egyik néhány hónapig, a másik pedig néhány hétig tartott. Ezeket pedig így utólag értékelve extrém módon meg kellett venni „Don’t fight the FED” jeligére.

A 2003 után a részvénytőzsdékre megérkező globális fiatalabb generáció nem látott még részvénypiaci időbüntetést. Tőzsdekrachot látott kettőt is, ám a piac alapvető tanítása számukra nagyon egyszerű volt eddig: „Buy the dip”. A részvénypiaci időbüntetés az, amikor valamilyen vétel olyan veszteségbe kerül, hogy évekig, évtizedekig vagy akár soha többet nem jön vissza a vételi árszintre. A 2008-2009-es tőzsdekrach után néhány hónap kellett ahhoz, hogy vállalható szintre emelkedjenek vissza az árak, míg a 2020-as aktuális koronavírus összecsuklás után ehhez már elég volt néhány hét.

American Express, Caterpillar, Chevron, 3M, Travelers, Verizon, Walgreen.

Ez a hét részvény a 30 tagú „őskövület” Dow Jones (iparági átlag) index tagja, mind a mai napig. A fiatalabb részvénybefektető generáció számára már eléggé semmitmondó és a mindennapi életükben nem igazán előforduló márkák ezek.

A FIATALABB GENERÁCIÓ MÁR NAGYRÉSZT A TECHNOLÓGIÁBAN GONDOLKOZIK NAPJAINKBAN.

Legfőképpen az olyan technológiai cégekben, amelynek applikációit megtalálja az iPhoneján. Apple a telefon, az Amazon szállítja ki az online rendelt cuccokat, a Microsoft és a Zoom a home-office támogatói, a Facebook-csoport appjai segítik az online közösségi életet, a Google a tájékozódást, a Netflixen lehet filmet nézni este, az Nvidia grafikus chipje pedig a gaming élményeit javítja.

Elon Musk a technológiai mester és Tesla árfolyamának hihetetlen emelkedése

Ezek és társaik az ismert cégek, amellyel a telefonjától elszakadni már nem tudó, jellemzően 20 és 40 év közötti, többnyire férfi friss befektető a tőzsdei kereskedési tevékenysége során foglalkozni akar. És ki ne felejtsük a Tesla autóit, amelyeket már vagy használja, vagy használni szeretné a jövőben napjaink relatíve újonnan érkezett részvénybefektetője. Elon Musk pedig az a rocksztár típusú elsőszámú technológiai guruja a 2020-as évnek, ami Steve Jobs volt 2010-ben. Ezzel pedig nagyjából készen is van a trading lista.

Már csak egy megfelelő kereskedési applikáció kell a telefonra és működik az egyre addiktívabbá váló online részvénykereskedés az Egyesült Államoktól Európán át Ázsiáig.

Az amerikai részvénypiacra koncentráló, 2003 után érkező befektető azt tapasztalta, hogy a részvényárak vagy emelkedtek, vagy pedig minél nagyobbat estek, annál inkább meg kellett venni őket. Ez hatványozottan bizonyult igaznak az elmúlt évtizedben a vezető technológiai részvényekre. Amely részvénytársaságok eddig a koronavírus világjárvány orbitális nyerteseinek bizonyultak mind a reálgazdaságban, mind pedig a részvénypiacon. Az imént említett kilenc technológiai cég részvényei az alábbi emelkedést produkálták a februári csúcsaikhoz képest augusztus 26-ig:

Most csak nagyjából az elmúlt hat hónapról beszélünk úgy, hogy a megelőző időszak is szédületes emelkedést hozott ezekben a papírokban.

A bitcoin és egyéb kriptadevizák szárnyalása

Teljesen hasonló jelenség zajlott le a 2017-es és 2018-as év fordulóján a kriptodevizák piacán. Akkori tanulmányok szerint elsősorban 30 és 40 év közötti ázsiai férfiak katalizálták a vételeikkel azt a mániát, ami a bitcoinban és a többi kriptopénzben bekövetkezett. A kriptodevizák által képviselt piaci szegmens egyfajta „internetes aranyként” robbant be a köztudatba a 2017-es évben, amikor a bitcoin ára nagyjából húszszorosára emelkedett egy esztendő alatt. A jegybankok által bemutatott pénzhígítás elleni orvosságként is szanaszét tépett bitcoin szárnyalása olyan mértékben elhomályosította az arany iránti érdeklődést, hogy az aranyat akkoriban viccesen csak szegény ember bitcoinjaként emlegették.

Az alábbi ábrán az látható, hogy hány uncia aranyat kellett fizetni egy bitcoinért 2016. január 1. és 2020. augusztus 26. között:

Az 1 uncia alatti induló 2017-es árarányról 15 uncia arany ára fölé emelkedett egy bitcoin értéke a 2017-es év végére. Akik a csúcson vettek, azok számára azóta is tart az időbüntetés. Jelenleg nagyjából 6 uncia arannyal kell fizetni egy bitcoinért, ami lassan három évvel a mánia teteje után alig 40 százaléka a 2017 végi csúcsértéknek.

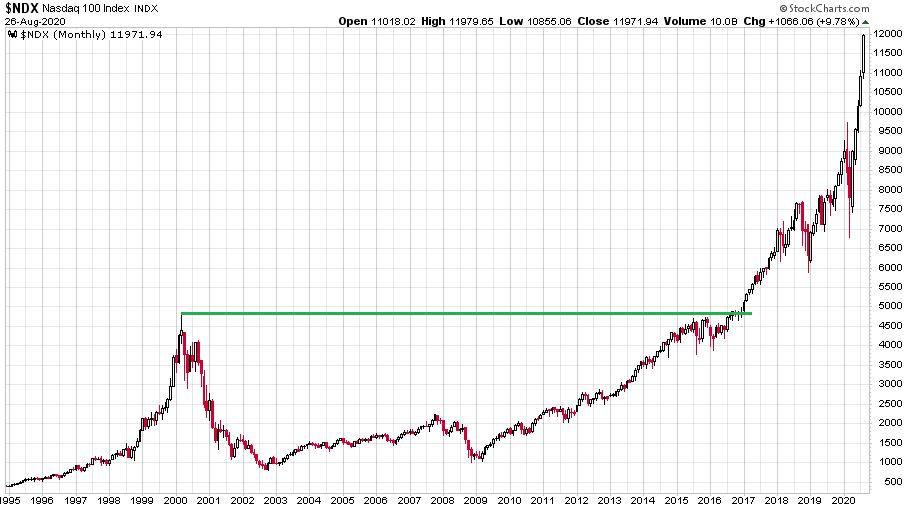

Ilyen időbüntetésre nem lehet példát találni a vezető amerikai részvényindexekben 2003 óta. Az utolsó komoly időbüntetést az ezredforduló technológiai mániájában osztották ki a buborék tetején kreált árakon részvényekbe ragadó befektetőkre. Például a most az égbe száguldó Nasdaq-100 2016 végén, 16 és fél évvel a 2000. márciusi csúcsok után tudott új legmagasabb értéket elérni! Az Nasdaq-100 index 1995 és 2020 közötti havi gyertyás ábráján ezt zöld vonal jelzi:

Itt tartunk most. A jelenleg piacon lévő befektetők jó része nem élte át a 2000-es, 2001-es és 2002-es évet részvénykereskedőként. Ezért most kvázi úgy tekint az Apple és a Tesla részvényeire, mint a bitcoinra 2017-ben. A bizonytalan jövő elleni biztosításnak tekinti a két ikonikus céget (és társaikat), olyan vállalkozásoknak, amelyek nagy innovátorként lesznek jelen az életünkben a 2020-as években.

Én is teljesen biztos vagyok abban, hogy a 2020-as években az Apple és a Tesla technológiailag sikeres vállalatok lesznek. A jelenlegi pillanatban befektetési szempontból a problémát a 2.164 milliárd dolláros és a 401 milliárd dolláros piaci kapitalizációban látom. (A Tesla pont tegnap lett a nyolcadik legértékesebb amerikai tőzsdei vállalat megelőzve a Johnson&Johnson-t.)

A HELYZET UGYANIS „BITCOINOSODIK”.

Az investing.com honlapja például a nyitóoldalán alul néhány hete pont a bitcoin árfolyamát cserélte le a Tesla árfolyamára a hét általa legfontosabbnak tartott tőkepiaci árfolyam között.

Jelenleg senki sem láthatja, hogy az Apple, a Tesla és társaik árfolyama meddig emelkedik még. Amikor viszont véget ér az aktuális részvénypiaci party, akkor szinte biztosan érkezni fog az időbüntetés nagyon sok mostani szárnyaló technológiai papírban.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.