Digitális aranyláz: a bitcoin és társai

A pénzügyi innováció soha nem áll meg. Bizonyíték erre az, hogy a legfrissebb mánia alanya, a bitcoin, éppen annak a pénzügyi válságnak a csúcspontján (vagy mélyén?) született, amelynek okát sokan a megelőző évtized kreatív innovációiban (lásd három betűs pénzügyi eszközök tömkelege) látták. És amíg a korábbi válságban megismert termékeket mára jó alaposan leszabályozták, addig a kriptodevizák (kriptografikus, azaz titkosított) kapcsán igazi vadnyugat uralkodik: a tőkepiaci szabályozók most próbálnak képbe kerülni, hogy mi is ez az új eszközosztály, szabályozásról még szó sincs, kis túlzással mindenki csinál, amit akar.

(Ez a cikk eredetileg a Concorde Iránytű magazin 2017. decemberi számában jelent meg.)

A nagy gazdaságok hozzáállása az engedés-tűrés-tiltás skála teljes spektrumán szóródik:

- Japán engedi a bitcoinnal való fizetést,

- az USA értékpapír felügyelete a kriptodevizák veszélyeire figyelmeztet,

- az Európai Központi Bank elnöke szerint még korai velük foglalkozni,

- a skála túlsó végén pedig Kína van, aki betiltotta a bitcoin tőzsdéket, és az új kriptodeviza kibocsátásokat (ICO).

A konszenzusos megközelítés látható hiánya mellett egy közös vonás azért van – még sehol nincs konkrét szabályzás ezen a piacon.

Márpedig ahol nincs szabályozás, ott könnyen felüti fejét a vadnyugati mentalitás: az aranyláz és a kalandorság. Nagyjából ez az a két fontos emberi hozzáállás, ami sokszor vezetett a múltban az árfolyamok féktelen száguldásához, majd összeszakadásához. A jelenlegi sivár hozamkörnyezetben pedig adja magát, hogy sokan elcsábulnak egy sokszorosára emelkedő árfolyam láttán.

Buborék gyanús

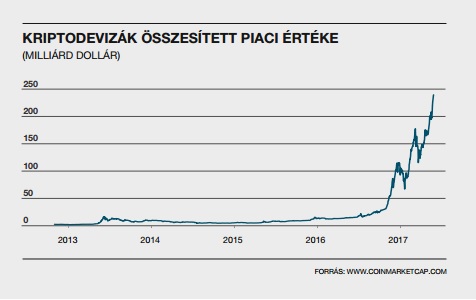

A bitcoin, a bitcoin cash és az ethereum által dominált térben az írás pillanatában éppen 1301 kriptodeviza összesített piaci értéke a coinmarketcap.com oldal szerint 237 milliárd dollár, vagyis egy Coca Colával, Pfizerrel vagy Intellel vetekszik, de a Visa 250 milliárdos értéke is „lőtávolban” van. Elmondható, hogy az év eleje óta 12-szeresére növő piaci kapitalizáció nagyon sok jövőbeli értéket beárazott – gyanúsan hasonló ahhoz, amit korábbi részvénypiaci buborékok alkalmával láthattunk.

Ha a kriptodevizák árfolyama tényleg buborék, akkor az azt jelenti, hogy az árfolyamuk rég elszakadt a fundamentumaiktól. Viszont ez kifejezetten hízelgő a kriptopénzek mögött meghúzódó ötletre, technológiára nézvést. Hogy miért? Mert buborékok általában valami egészen újszerű ötlet kapcsán alakulnak ki. Olyan technológiáknál vagy üzleti modelleknél, amelyek nem hasonlíthatók egyik létező megoldáshoz sem, és amelyeknek valódi (majdani) szerepére vonatkozóan nagyon homályos találgatások vannak, de könnyen beleképzelhető akár a világmegváltás is.

Minden eszköz annyit ér, amennyit a mögöttes termék vagy szolgáltatás. Így van ez a kriptodevizák esetében is, amelyek

ABBAN SPECIÁLISAK, HOGY EGY-EGY DECENTRALIZÁLT SZOLGÁLTATÁSHOZ, DECENTRALIZÁLT SZERVEZETHEZ TARTOZNAK.

Ebben áll újszerűségük, ez ugyanis merőben különbözik minden jelenlegi megoldástól, ahol egy személy, egy csapat, egy vállalat áll a termék vagy szolgáltatás mögött.

Mi az a decentralizált szolgáltatás?

Ezek a decentralizált szolgáltatások nem egy központi szerveren (vagy szerverparkon, a méret lényegtelen) futnak, hanem egyszerre számos gépen. Nincs egyetlen központ, amely felelős lenne a szolgáltatás futtatásáért, azt a hálózatban lévő összes számítógép egyszerre biztosítja, az összes számítógép tud a bekövetkezett tranzakciókról, változásokról. A hálózatban lévő gépek sokasága teszi lehetővé, hogy az eltervezett folyamat mindig helyesen menjen végbe, és nehezíti a külső kártékony beavatkozást.

Nincs egyetlen központ, aki felügyeli a folyamatokat, és beavatkozik, ha kell, nincs egy menedzsment, aki az üzlet futtatásban és fejlesztésében érdekelt. Ehelyett a hálózathoz csatlakozott anonim önkénteseket kell érdekeltté tenni a feladatok követésében. Ami nem egyszerű, hiszen közösség van, de szervezet nincs. Egy létező szervezet hiányában pedig nagyon nehéz a hagyományos pénzügyi eszközök repertoárjából választani az ösztönzőt. Ehelyett minden egyes kis „vállalkozás” létrehozta a saját kriptodevizáját, amellyel a tagok munkáját „kifizetik”.

A KRIPTODEVIZA EGY OLYAN ESZKÖZ, AMELY NEM BIZTOSÍT SEMMIT AZ ŐT MEGVÁSÁRLÓ ÜGYFÉLNEK VAGY BEFEKTETŐNEK.

Se tulajdonjogot a vállalkozásban (mert ugye nincs hagyományos szervezet), sem pedig hitel-követelést vele szemben (ugyanazon okokból kifolyólag). Semmit. Amit veszünk, hívjuk azt akár litecoin-nak, vagy bitcoin-nak, vagy clinton-nak, vagy filecoin-nak vagy ethernek, az az adott szolgáltatás pénze, és csak az adott szolgáltatás igénybevételére használható.

A kialakult gyakorlat szerint a szolgáltatás indításakor az alapítók eladják a szolgáltatás pénzét (hagyományos pénz ellenében), és ebből finanszírozzák a szolgáltatás elindítását. Az angol rövidítéssel ICO-nak (Initial Coin Offering) hívott pénzkibocsátás révén ebben az évben már 2 milliárd dollárnyi pénzt vontak be a „vállalkozók”. Az esetek többségében nagyon is megkérdőjelezhető projektek megfinanszírozására, természetesen mindenféle visszafizetési kötelezettség nélkül.

Mint a hagyományos pénz

A szolgáltatást ebben a kriptopénzben lehet kifizetni, a tranzakciók ebben történnek. Minél kedveltebb és keresettebb lesz az adott szolgáltatás, annál többen fogják igénybe venni azt, annál többeknek kell az adott kriptodevizát megvásárolni, tehát a mögöttes szolgáltatás használati értéket kölcsönöz neki. Hasonlót, mint a forint esetében az a tény, hogy adót fizethetünk benne, vagy, hogy forintban kapjuk az állami támogatásokat, utalásokat. Az előre leszabályozott mennyiségű kriptopénz értékét az általa finanszírozott ötlet „nagysága” határozza meg.

De milyenek ezek a szolgáltatások? A legfelkapottabb, fizetési szolgáltatásra alapított bitcoin esetében is igaz, hogy a hagyományos versenytársakénál messze gyengébb paramétereket tud felmutatni. Egy utalás átlagos költsége 8,3 dollár jelenleg, és kb. 30 cent volt az év elején, nem mondható olcsónak (a bitcoinban meghatározott költség dollárértéke az árfolyam alakulása miatt sokat változott). Fizetési forgalom tekintetében a Visánál és a PayPalnál is nagyságrenddel kisebb kapacitásokkal bír. A Visa csúcskapacitása a másodpercenkénti 56 ezer utalás.

A PayPal is tudott a második negyedévben átlagban másodpercenként 229 utalást végrehajtani. Ezzel szemben a bitcoin tudása másodpercenként mindössze 7 utalás. A központi, a keresletre rugalmasan reagáló fejlesztők és management hiányában, valamint a csak relatíve sok kriptopénzzel működtethető hálózat jelenlétében esélyes, hogy

SOHA NEM LESZNEK EZEK A DECENTRALIZÁLT SZOLGÁLTATÁSOK OLYAN HATÉKONYAK, MINT CENTRALIZÁLT TÁRSAIK

(Bitcoin vs. Visa, vagy Filecoin vs. Dropbox). Egy paramétertől eltekintve: amíg internethez való hozzáférés van, ezeknek a szolgáltatásoknak az igénybevétele kontrollálhatatlan, blokkolhatatlan, anonim.

Bitcoin az új arany?

Ahol ezek a szempontok számítanak, ott van létjogosultsága a decentralizált szolgáltatásoknak. De ez a kockázatuk is: az adóhatóságtól, igazságszolgáltatástól rejtőzködő felhasználók számára vonzó paraméterek hasonló megfontolásból szúrják a kormányok, jegybankok szemét. A bitcoin pedig pont ilyen. Van rajta egy sokaknak vonzó libertariánus máz, a központi hatalom kontrolljával szembeni kiállás, azonban ez a veszte is, ahogy a kínai hatóságok döntéséből, a bitcoin tőzsdék ottani bezárásából is látjuk.

És bár például az azóta bezárt, drogokra és egyéb illegális dolgok kereskedelmére szakosodott silk road nevű oldal legfőbb fizetőeszköze is a bitcoin volt, azért ne tekintsük az „ördög pénzének” : nagyon is hasznos például Venezuelában, ahol a bitcoin bányászok szabadon külföldre transzferálható, a kormány által ellenőrizhetetlen jövedelemforráshoz jutnak. Még ha ezért óriási kockázatokat vállalnak is fel.

A bitcoinhoz sokakban társul egy digitális arany-kép. Sokak szemében ez lehet a jövő biztonságos eszköze, a végső értékőrző. Ha tényleg így van, az hatalmas felértékelődési potenciállal kecsegtet. Egy digitális aranynak azonban nem feltétlenül tesz jót a szabályozók várható szigora. Az sem, hogy a valós fizetési szolgáltatásból le nem vezethető értéke nem állandóságot, inkább őrült szeszélyt mutat.

NEM RITKA A NAPON BELÜLI TÖBB TÍZ SZÁZALÉKOS ÁRFOLYAM-ELMOZDULÁS, AMI EGY ÉRTÉKŐRZŐ (ARANYSZERŰ) FUNKCIÓHOZ KEVÉSSÉ PASSZOL.

Ráadásul, ha esik az árfolyama, központi bank és fundamentális érték híján senki nincs, aki bitcoin vételekkel tompítsa az esést.

Ráadásul kifejezetten sokat ront az esélyein az, hogy hasonló paraméterű pénzforgalmi szolgáltatás bármikor indítható. A szándékoltan bekorlátozott bitcoin darabszám így „kívülről” lényegében korlátlanul bővíthető, de a bitcoinból idén kivált bitcoin cash és bitcoin gold példája is a bitcoin monopóliumát kérdőjelezi meg, és jelzi a kriptopénzek jövőjének kiszámíthatatlanságát.

Ma a bitcoint nagyon kevesen veszik azért, hogy a szolgáltatást használják. A meglévő versenytársakénál nagyságrendekkel gyengébb szolgáltatás egy Visa értékével összevethető. Sokkal valószínűbb, hogy a befektetők a homályos, de óriási lehetőségekkel kecsegtető jövőt árazzák, és próbálnak beszállni abba az árfolyam-rallyba, amelyből eddig kimaradtak, semmint hogy a szolgáltatás valódi igénybevevői támasztanák a komoly keresletet. Minden paraméterében erősen buborék-szagú történet ez.

A technológia briliáns, de a bitcoin jövője túl sok kockázattal terhelt. Lehet, hogy hosszabb távon még sokat javul a szolgáltatás minősége, és így megteremtődik a valódi, tömeges igény a bitcoin iránt. De nagyobb eséllyel komoly versenytársat kaphat azoktól a bankoktól és központi bankoktól, akik a saját bitcoin-szerű utalási rendszerüket fejlesztik. Ennél is akutabb fenyegetés az, ha a felügyeletek végre leszabályozzák ezt a piacot is, hasonlóan a tőkepiac minden területéhez. Az ugyanis a kriptodeviza jelenleg egyedüli előnyét radírozná le. Mindezek fényében a bitcoin (és a többi kriptodeviza) ma kifejezetten drágának mondható.

Vélemények pro- és kontra

+ John McAfee (bitcoin bányász, a McAfee vírusirtó szoftver hozzá kötődik): „a bitcoin hosszú távú trendje felfelé van…” „… egy bitcoin 3 éven belül 500 ezer dollárt fog érni…”

+ Ronnie Moas (Standpoint Research alapító): a bitcoin „öt éven belül utoléri az Apple piaci kapitalizációját”

+ Christine Lagarde (IMF ügyvezető igazgató): „gyenge intézményrendszerrel és nemzeti devizával rendelkező országok a dollár helyett akár a virtuális devizákat is választhatnák a dollarizáció helyett”; „a virtuális devizák a létező devizáknak és jegybankoknak erős versenyt támaszthatnak”

– Jimmy Wales (Wikipedia alapító): „Az ICO egy abszolút átverés”

– Jamie Dimon (JP Morgan vezérigazgató): „ha olyan hülye vagy, hogy bitcoint veszel, egy nap megfizetsz érte”

– Larry Fink (BlackRock vezérigazgató): a bitcoin „a pénzmosás jelzőszáma”

– Alwaleed bin Talal herceg (szaúdi milliárdos befektető): a bitcoin a következő Enron – utalva a pénzügyi csalásai miatt bedőlt amerikai cégre.

Kereskedési lehetőségek

A kriptodevizák forgalma erős koncentrációt mutat, hasonlóan a piaci értékükhöz. Mindkettőt a bitcoin és a belőle a nyár folyamán kivált bitcoin cash uralja, kb. kétharmados arányban. A decentralizált szolgáltatások felépítésére szakosodott ethereum dicsekedhet még mintegy 15 százalékos részesedéssel, a maradék 20% jut a többi – jelenleg – 1300 kriptodevizára, tokenre.

Ha valaki kriptodevizába szeretne fektetni, annak egyre több lehetősége van erre.

- Közvetlen bitcoin (vagy más kriptodeviza) vételéhez egy bitcoin tőzsdét kell felkeresnünk, ahol egy hosszadalmasabb procedúrát követően lehet számlát nyitni. A közvetlen bitcoin vétel egyrészt lassú, kicsit drága is, végül csak fokozatosan van lehetőségünk növelni a vásárolt mennyiséget.

- Sok helyen lehet CFD-t kötni (contract for difference), ami tulajdonképpen még közvetett bitcoin tulajdonlást sem jelent. A CFD esetében csak a tartás időszakában tapasztalt bitcoin árfolyamváltozásból számított nyereséget vagy veszteséget írják jóvá a számlánkon.

- Kripto alap vétele. Idén a bitcoin árfolyam növekedésével karöltve, gombamód szaporodnak a kripto alapok is. Itt az alapkezelők állítják össze az alap portfólióját, van már (kripto) indexkövető is köztük, sőt, alapok alapja is nyílt már.

- Tőzsdén kereskedett bitcoin trust a GBTC, amely eszközeit kizárólag bitcoinban tartja. A részvény árfolyamváltozása sokkal hevesebb, mint a mögöttes terméké, ráadásul folyamatosan drágábban is kereskednek vele, mint amennyi az egy részvényre eső megvásárolt bitcoinok értéke. A GBTC-vel történő kereskedés nagyon gyors, olcsó, és tulajdonképpen korlátozásmentes. Jelenleg ez az egyedüli termék, amivel a bitcoinra short pozíciót lehet felvenni.

- A CME, vagyis a chicago-i árutőzsde bitcoin futures termékkel rukkol elő, amely nagyon egyszerű, gyors és széles körnek elérhető hozzáférést biztosíthat a bitcoinhoz. Ezzel a termékkel könnyedén lehet short pozíciót fevenni a bitcoinra. A futures megjelenését év végére várjuk.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.