A braziloknak szurkolok az Eb alatt

Idén kifejezetten rosszul teljesítenek a brazil részvények, dollárban mérve húsz százalékot estek, az ország devizája tizenöt százalékos gyengülésével a leggyengébbek között van. Fejlődő piacokon az ilyen szintű mozgások nem kirívóak, főleg akkor, ha az előző évben jól szerepeltek, most mégis az az érzésünk, hogy ez a mértékű alulteljesítés nem a gazdasági fundamentumoknak, hanem a politika ügyetlenkedésének köszönhető. Így idén nyáron a foci-Eb alatt én a braziloknak, kimondottan a részvényes csapatnak szurkolok.

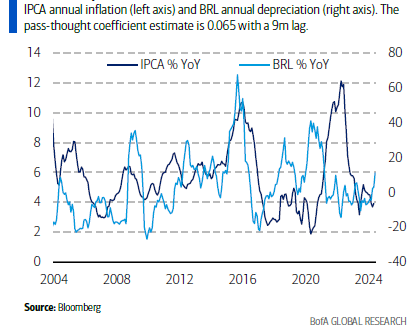

Az elmúlt hónapokban jelentősen gyengült a brazil deviza, miközben a részvénypiac is érdemi esésen ment keresztül.

Mindennek két oka van. Az első, hogy a gazdaságpolitikának módosítania kellett a költségvetési hiánycélt, amely még így is ambiciózus az IMF előrejelzéséhez képest. A lépés hatását tompítja, hogy a piac számított is erre, illetve attól továbbra sem kell tartani, hogy a költségvetés drasztikusan elszáll. Luiz Inácio Lula da Silva kicsivel nyerte meg a választást, kormányzóképességéhez állandó alkukat kell kötnie főként technokrata képviselőkkel, miközben a kongresszusban nem rendelkezik többséggel.

A másik, zajosabb ok, hogy Lula elnök újból éles kritikát fogalmazott meg a jegybank (BCB) monetáris politikájával kapcsolatban, miután a legutóbbi kamatdöntő ülésén a kamatvágási ciklus felfüggesztése mellett döntött a testület (Copom – Comité de Política Monetária), így jelenleg a 10,5 százalék maradt a kamatszint. Az elnök 2023-as újbóli megválasztása óta folyamatosan bírálja a jegybankot a magas kamatok miatt.

Naplóbejegyzés: Brazília, de most nem a foci

Komoly felülteljesítés látható Brazíliánál, főként június eleje óta. A 2022-es labdarúgó világbajnokságon a brazilok ugyan a negyeddöntők során kiestek, lehet, hogy 2023 tőzsdei ranglistáján a dobogós helyig menetelnek?

Érdekesség, hogy az áprilisi kamatdöntő ülésen az a négy jegybankár, akik inkább Lulahoz köthetőek, mind 50 bázispontos vágásra szavaztak (míg a maradék öt Bolsonaro ex-elnök által kinevezett jegybankár a 25 bázispontra), de a legutóbbi ülésen ez a négy szavazat is a ciklus felfüggesztése mellett döntött.

Abban igaza van Lula elnöknek, hogy a kamatterhek jelentősek, és az infláció az elmúlt évben érdemben lejött, így a fejlődő piacokon, de akár globálisan is a legmagasabb reálhozam-környezet (7-7,75 százalék) van Braziliában. (Volt már egyébként ennél extrémebb is, például a 2000 évek elején, Lula első ciklusa során 10 százalék volt, de 2022 novemberében is 9 százalék környékét érte el, amikor Lula újra átvette a hatalmat.)

Az elnök csak azt nem veszi figyelembe, hogy az elmúlt időszakban az infláció újra emelkedni kezdett. Ha a legfrissebb júniusi inflációs adatot nézzük (IPCA), 4,2 százalék volt év/év az infláció, míg májusban még 3,9 százalék. Ha ehhez hozzávesszük a deviza leértékelődésének inflációs hatását, nehezen látható, hogy a Copom idén (önszántából) újrakezdené a kamatvágást. Elméleti szinten a brazil real idei 15 százalékos gyengülése durván 100 bázispontos infláció emelkedést hozhat 9-12 hónapos átfutási idővel. Ezért az előremutató tőkepiaci árazások – szemben az elemzőkkel – 5 százalékos inflációt jósolnak jövőre.

A jegybankelnök mandátuma decemberben lejár, nem kíván új ciklust vinni, elképzelhető, hogy Lula befolyása növekedni fog a jegybankban, ami meghozhatja a kamatvágás újrakezdését. Nagy kérdés, kit nevez majd ki jegybankelnöknek, mennyire lesz pragmatikus a kiválasztás során, mennyire befolyásolja döntését, inti óvatosságra a mostani hirtelen deviza gyengülés.

A POLITIKAI ZAJ JELENTŐS HATÁSSAL VOLT A RÉSZVÉNYÁRAKRA, ÉRDEMI PÉNZKIÁRAMLÁS IS VOLT A BRAZIL RÉSZVÉNYEKBŐL FŐKÉNT A HAZAI ALAPKEZELŐK PÁNIKOLNAK, MÍG A KÜLFÖLDI BEFEKTETŐK TÖBBNYIRE INKÁBB KIVÁRNAK, MÍG A FED NEM VÁG KAMATOT.

Az index durván 20 százalékot esett dollárban számítva, ezzel 7x P/E árazáson forog egy szórás távolságra a sokéves átlagtól, miközben a vállalatok eredményessége javuló tendenciát mutat. A brazil részvénypiac rekordnak számító, durván 35-40 százalékos diszkonton forog a többi fejlődő piac átlagához képest.

A legfontosabb kérdés, hogy az árupiaci termékekkel és ezek legnagyobb importőreivel, Indiával és Kínával mi lesz. Ha az árupiaci termékek kereslete növekszik és árfolyamuk emelkedik, nő az export, így a tőzsdén döntő többségben lévő exportőr vállalatok eredménytermelő képessége, ezáltal az állam adóbevétele is növekszik, magyarul a költségvetés helyzete is javul. Ennek indirekt hatására növekszik a termelékenység, és a foglalkoztatottság, várhatóan a kormány népszerűsége is ezzel együtt mozogna.

Úgy látom az egyetlen amire szükség van Braziliának, egy újabb árupiaci “szuperciklus”, ami valószínűleg a kínálati szűkösség és a növekvő globális fogyasztás, valamint az ezekért folyó geopolitikai harcok miatt jönni fog a következő években.

A nap végén addig minden más csak zaj.

(Borítókép: brazil szurkoló a 2014-es brazíliai futballvébén, forrás Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.