Naplóbejegyzés: Brazília, de most nem a foci

Egyik barátom Dél-Amerikába utazik, és olyan lelkesedéssel mesélt az előkészületekről, hogy én is kedvet kaptam hozzá. Nem ahhoz, hogy most azonnal oda utazzak, annál körülményesebb vagyok, de egy latin-amerikai borkóstolóig elvitt a lelkesedésem.

Elképesztően jó argentin borok voltak, amelyek átutaztak az öreg kontinensre, minőségben legalább annyira jók, mint a hazaiak, és a palackonként 4000-8000 forint közötti ár is felveszi a versenyt az európai versenytársakkal. Gyakori, hogy mindenről az üzlet jut az eszembe, itt is azon töprengtem, és untattam vele a környezetemet, hogy ha a borok ilyen versenyképesek a méretgazdaságos termelés miatt, akkor más iparágakkal mi lehet a helyzet.

A Concorde-ban sokan foglalkoznak napi szinten a latin-amerikai piaccal, számomra viszont nem volt érdemi fókuszban, részben azért mert a fejlődő piacokon belül Kína a meghatározó, kvázi eldönti az EM index irányát, ezen kívül korábban Oroszországgal volt érdemes időt tölteni. Jelenleg az előbbi számomra túlságosan kockázatos főként geopolitikai okokból, utóbbi pedig kikerült a fókuszból a háború következtében, így érdemes bővíteni a vizsgált EM spektrumot olyan országokkal, amelyek még jó lehetőséget adhatnak elviselhető kockázattal (ami lehet akár napi +/-5 százalék mozgás is).

Argentínáról az Utazási Podcast és Ganxsta Zolee közös adása óta számomra világos, hogy turistaként remek hely, viszont befektetésként még gondolni se szabad rá, ezért a másik nagy országra, Brazíliára fókuszáltam.

Ha a brazil indexet leképező ETF-et nézzük, az idei teljesítménye dollárban mérve 16 százalék, miközben az ACWI, vagyis az all country index 12 százalék, a fejlődő piaci index pedig 6,2 százalék. Vagyis utóbbival szemben komoly felülteljesítés látható Brazíliánál, főként június eleje óta.

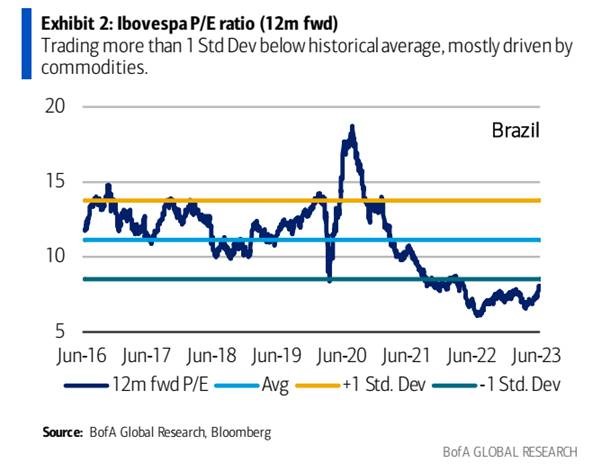

A brazil index több mint felét három szektor teszi ki, az olajszektor 19 százalékot, a bankok 16 százalékot és az acélgyártás szintén 16 százalékot jelentenek. Egyedi komponens szinten a VALE és a Petrobras a meghatározó. Pont ezért a brazil index mindig kicsit árupiackapcsolt trade, kicsit kínai nyitás play és az OPEC döntés is meghatározó. És akárcsak a fejlődő piacok jelentős része a dollárra, így az amerikai kamatemelésre – vagy már nem emelésre – is érzékeny.

Viszont nem szabad azt sem elfelejteni, hogy Brazíliában jelenleg komoly reálkamat van. Az infláció 2022-es 9,3 százalékáról a várakozások szerint lemegy idén 5,2 százalékra, miközben az effektív kamat 13,75 százalék jelenleg. Várhatóan ahogyan az infláció is csökken, a kamatot is lejjebb hozzák, amely stimulálja majd a gazdaságot, beindíthatja a bankok hitelezését.

A BANK OF AMERICA JÚNIUSI FELMÉRÉSE SZERINT AZ INTÉZMÉNYI BEFEKTETŐK 73 SZÁZALÉKA SZERINT 2023 AUGUSZTUSÁBAN KEZDŐDHET MEG A BRAZIL KAMATVÁGÁS.

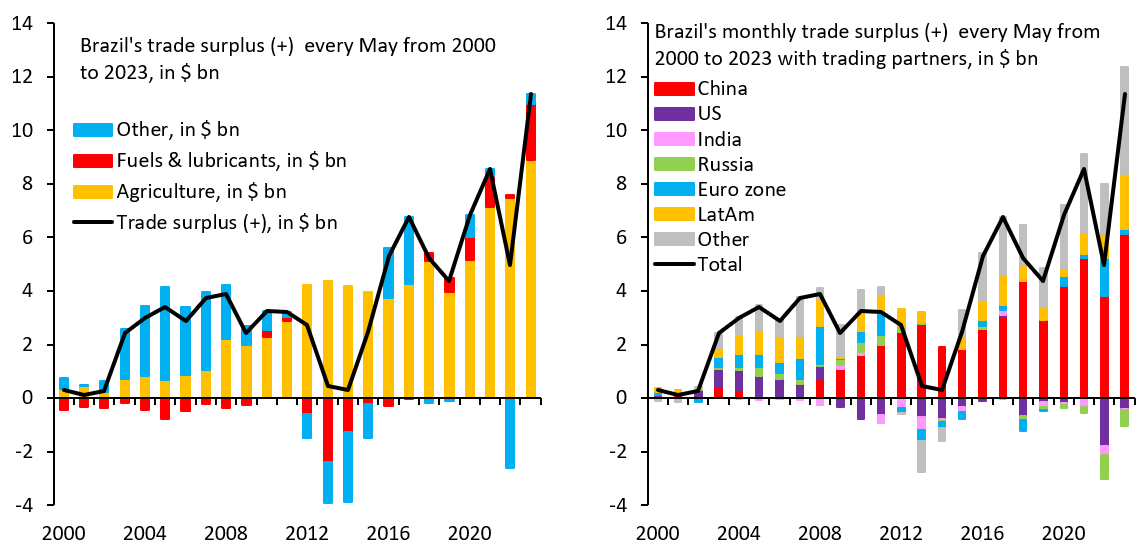

Szintén ebből a felmérésből derül ki, hogy a befektetők 66 százaléka arra számít, hogy a brazil iparvállalatok eredményessége legalább stabil marad, vagy felfelé módosítják a vállalatok az idei év során. Azok aránya növekedett meg június során az előző hónaphoz képest, akik a vállalati eredményekben meglepetésre számítanak. Ez egyfelől érdekes, mert az árupiac komoly esésen van túl, másrészt Kína igyekszik stimulálni a gazdaságát, a napokban csökkentette 10 bázisponttal 1,9 százalékra az egyhetes repó kamatlábat.

Forrás: Haver Analytics, IFF

Ha Kína keresletet támaszt az árupiaci termékek iránt, akkor érthető a befektetők optimizmusa, és úgy tűnik, hogy a mezőgazdasági termékek iránt már megnőtt a kereslet. A brazil külkereskedelmi többlet rekordokat döntöget, főként a már említett mezőgazdasági oldalról tüzelve, és egyre növekvő kínai aránnyal.

A 2022-es labdarúgó világbajnokságon a brazilok a negyeddöntők során kiestek, lehet, hogy 2023 tőzsdei ranglistáján viszont dobogós helyig menetelnek?

(Borítókép: rend és haladás, forrás: Bloomberg)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.