Naplóbejegyzés: A holnap markában

A piac jelentős része Fed-kamatcsökkentést vár 2024-re, a tankönyv szerint pedig ilyenkor jól teljesítenek a fejlődő piacok (EM), 50 éve nem voltak ennyire alulértékeltek az amerikai piachoz mérve. De nem biztos, hogy 2024-ben ez ennyire egyszerű lesz, hiszen a három nagy EM régióból kettő érdemi terhet cipel, az EMEA a két regionális háborút, Ázsia pedig a kínai gazdaság alulteljesítését. Tizennégy év után reneszánszukat élik viszont a latin-amerikai (LATAM) piacok, amelyeket a csapások eddig elkerültek. Relatív magas kamatok, csökkenő inflációs pálya, bőséges nyersanyagkészletek és a kedvező földrajzi lokáció, amely az ellátási láncok újratervezése kapcsán további befektetőket vonz. Az átformálódó világrend nyertesei lehetnek a LATAM részvénypiacok is.

Kezdjük Brazíliával, amelyről már nyáron is írtuk, hogy a külkereskedelmi többlet rekordokat döntöget. Érdemben jön le az infláció, tér nyílik a kamatvágási ciklus elindítására, amely idővel élénkíti a gazdaságot. Azóta három 50 bázispontos kamatvágás ment végbe, így most a kamat 12,25 százalék, miközben az infláció a korábbi csúcsról 4,8 százalékra csökkent. És mivel a munkaerőpiac nem annyira túlfűtött, mint Mexikóban, várhatóan tovább mérséklődik az infláció.

Masszív reálkamatot kínál a deviza, de ami legalább ennyire fontos, hogy a nem OPEC+ tagállamok az idei évben folyamatosan növelték a kitermelt olaj mennyiséget, amely egy olyan olajpiacra jött, ahol Szaúd-Arábia két önkéntes termeléscsökkentési intézkedéssel próbálja stabilizálni az árfolyamot. Brazília 2024-től OPEC+ tag lesz, kérdés mennyire követi majd az oroszok és szaúdik által dominált kartell iránymutatását.

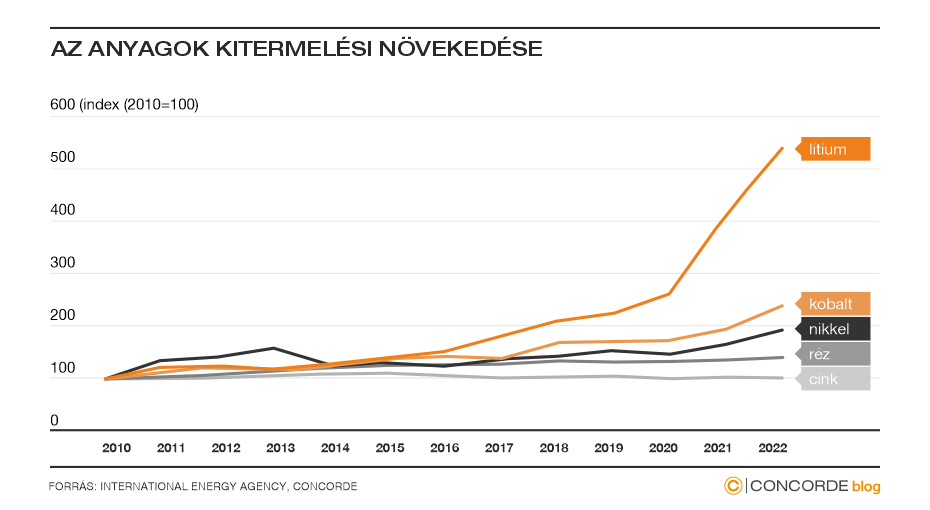

Míg Brazília az olajpiac meghatározó szereplője, a keleti országok, Chile és Peru együttesen kontrollálja a világ réztartalékának harmadát. Ausztrália után Chile a második legnagyobb termelő a lítiumpiacon, durván egynegyed piaci részesedéssel. Mindkét ország számára kifejezetten fontos a 3,6 milliárd dolláros kínai megaberuházás, a Chancay kikötő. Ez által versenyképesebb és gyorsabb lehet a lítium- és rézexport Ázsia felé, biztosítva a kínai elektromosautó-gyártáshoz szükséges alapanyagokat. A két ország számára Kína egyre jelentősebb kereskedelmi partner, számos perui bányavállalatban és közműcégben van már meghatározó kínai tulajdon. Várhatóan 2025 során Chile, Peru és Kolumbia tőzsdéi egyesülnek, ezáltal növekedhet a piacok jelentősége és likviditása, érdemi felzárkózás Braziliához és Mexikóhoz.

A jövő évben számos választást tartanak Latin-Amerikában: Panamában, Mexikóban, Uruguayban, és El Salvadorban. De egyik se tűnik annyira fontosnak, mint amit nemrég rendeztek Argentínában. Komoly fordulatot is hozott az ország gazdasági és geopolitikai stratégiájában. A választás tétje messziről nézve az volt, hogy marad-e a BRICS-hez csatlakozni vágyó keletbarát rezsim, vagy egy nyugatbarát, láncfűrészes, dollarizációt kiabáló elnöke lesz az országnak. Utóbbi lett a befutó, teret engedve érdekes gazdasági kérdéseknek, amelyek közül csak az egyik, hogy mit lehet kezdeni a 140 százalékos inflációval.

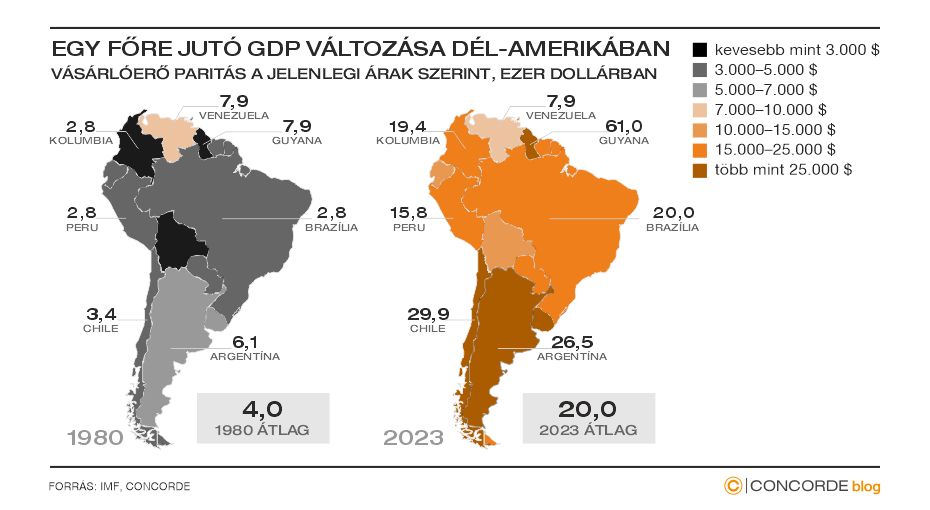

Az argentin híreket olvasva bukkantam rá az alábbi ábrára, amely a LATAM országok egy főre eső GDP-jét mutatja 1980-ban és 2023-ban. Látszik, hogy komoly növekedés volt a térségben, bár ha a magyar-lengyel-román hármashoz hasonlítjuk, akkor a mi régiónk magasabb ligában focizik. Viszont kifejezetten látványos, és a legutóbbi írásunkban már írtunk róla, hogy Guyana az utolsó helyről az elsőre tört fel. Eközben a szomszédos, legalább olyan jó adottságokkal rendelkező Venezuelát mindenki sorra lehagyta az elmúlt négy évtizedben. Így az első helyről az utolsóra csúszott. Venezuelában rettenetes állapotok vannak. Maduro elnök egy olajban gazdag, 160 ezer négyzetkilométeres guyanai terület annexiójáról beszélt, és népszavazást tartott a témában.

Az kristálytiszta, hogy Mexikó lett az USA legnagyobb kereskedelmi partnere. Az USA mexikói importjának aránya idén meghaladja a kínait és a kanadait. Az a kérdés, hogy mennyire előrehaladott állapotban van a nearshoring folyamata, amikor a cégek közeli és baráti országokba szervezik át egyes tevékenységeiket.

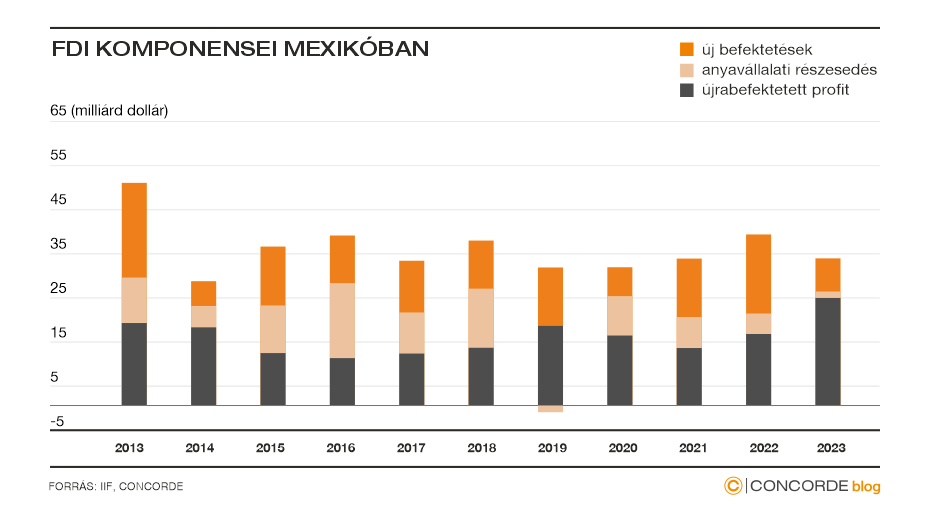

Az építőipari beruházások (non-residential construction) jelentősen növekedtek, 2022 közepétől nézve emelkedő a trend. 2023-ban durrant el igazán, amely már az ipari termelés adataiban is felfedezhető. A BOFA novemberi elemzése alapján az ország északi részén, amely határos az USA-val, a magántőke pörgeti beruházásokat, főként az építőipar és új eszközök beszerzése a meghatározó. Ezzel szemben a déli országrészben az állami infrastrukturális beruházások a dominánsak, amelyeknek üteme még a jövő évi választásig kitarthat. Furcsa, hogy az FDI adatokban ez a folyamat nem látszik, sőt a 2022-es emelkedés után idén enyhe csökkenés látható. Ha komponensekre kibontjuk az FDI adatokat látható, hogy az új beruházások aránya alacsony, és az újrabefektetésre kerülő profit aránya növekedett meg.

Az IIF elemzése szerint érdemes abból kiindulni, hogy egy nearshoring beindulása esetén legalább a LATAM országok 10 éves átlagos FDI/GDP mutatóját megütné Mexikó. Ha ez így lenne, akkor az éves FDI durván 60 milliárd dollárra ugrana a mostani 35 milliárdos szintről. Ezt mindenképpen érdemes figyelni.

Izgalmas a latin-amerikai térség és részvénypiacai, amelyek közül a legnagyobb súlyú kereskedhető Brazília és Mexikó. Előbbi 25 százalékot emelkedett idén dollárban mérve, míg Mexikó 30 százalékot, amivel nem is feltétlenül tűnik sértően olcsónak. De ha a nearshoring elején tartunk, akkor senkit se fog zavarni ez, áramolni fog a pénz az országba. Lehet, hogy 2024 legjobb befektetési lehetőségei a latin-amerikai piacon lesznek?

(Borítókép: El Teniente rézbánya, forrás: Codelco)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.