A Fed megenyhülése nem garancia a részvénypiaci emelkedésre

A szerdai Fed-ülésnek a szokott várakozásokkal futott neki a tőkepiac, a kamatemelési ciklus végére utaló jeleket kerestek. Egyszer természetesen vége lesz és kamatcsökkentések is lesznek majd. Egyáltalán nem mindegy azonban, hogy milyen stádiumban jön majd el az úgynevezett Fed-pivot. Volt már olyan a 2000-es évek tőzsdetörténelmében, hogy ez garancia volt a részvénypiaci száguldásra, és volt olyan, hogy egy hiperagresszív kamatvágási ciklus sem tudott segíteni.

A 2022-es és 2023-as esztendő egyik legnagyobb részvénypiaci mozgatórugója a Fed és a világ más jegybankjainak a történelmi léptékű monetáris szigorítása volt. Ezzel egyidejűleg a 2009 és 2021 között az ultralaza monetáris politikára rászoktatott részvénypiaci befektetők – nagyon nem szeretve az inflációellenes harc ezen „mellékhatását” – folyamatosan a monetáris szigorítási ciklus végét várták és várják mind a mai napig.

Mindeddig a pillanatig ez hiú ábrándnak bizonyult, látva az amerikai jegybanki döntéshozók erős elkötelezettségét az infláció letörésében. Nagyon látszik Jerome Powell gárdáján, hogy nem szeretnének monetáris politikai hibákkal hozzájárulni egy olyan szituációhoz, amikor több hullámban támad fel az inflációs nyomás. Éppen emiatt a 2010-es évek támogató Fed magatartásához hozzászokott befektetők a remény rabjaiként várják a következő Fed-ülést, hátha kapnak valamilyen kis fogódzót a kamatemelési ciklus végét illetően.

A MOSTANI, NOVEMBER 1-I ÜLÉS UTÁN ÉPPEN AZ A HANGULAT, HOGY MÁR NEM HISZIK EL AZ AMERIKAI JEGYBANKNAK AZT, HOGY NINCS VÉGE A KAMATEMELÉSI CIKLUSNAK.

Előbb vagy utóbb természetesen el fog érkezni a Fed-pivot, azaz az amerikai monetáris politika megenyhülése. Általános tőkepiaci percepció az, hogy ez majd mindenképpen nagyon jót fog jelenteni az amerikai (és globális) részvénypiac számára. Ám ez az általános várakozás véleményem szerint nagyon egyoldalú, aminek természetesen megvan a maga oka. A mai írás azt kívánja két kiváló történelmi példán keresztül bemutatni, hogy a Fed megenyhülése lehet egyrészről elementáris erővel bíró támogatás a részvényeknek. Másrészről viszont lehet egy nonfaktor is, amikor szembe tudnak esni a részvényindexek a lazuló jegybankkal. Előbbire jó példa a 2019-es eseménysor, utóbbira a történelmi tanítás a 2001-es esztendő medvepiacáról érkezik.

2019

Időben visszafelé haladva és a frissebb emlékek miatt (ami egyébként nagyon fontos a mostani piaci helyzetben), kezdjük a múltbéli lehetséges analógiákat a Fed 2019 eleji megenyhülésének történetével.

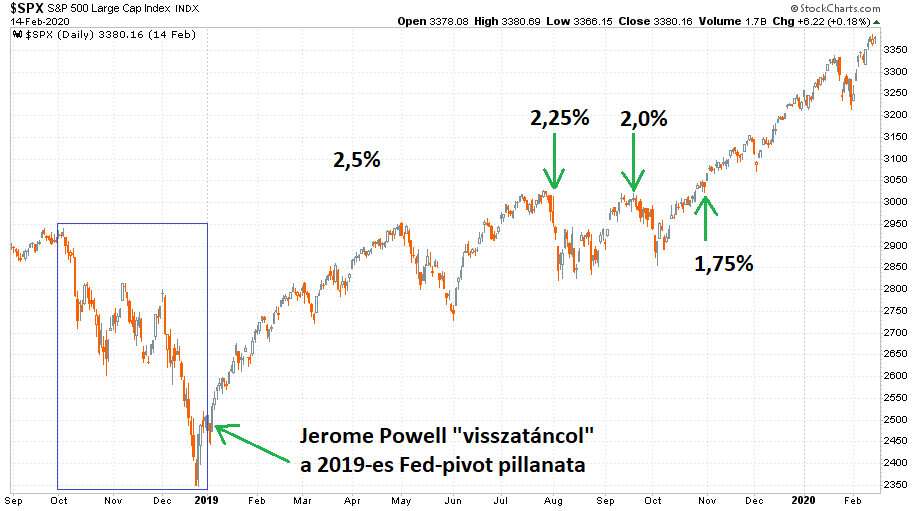

Ehhez a legjobb, ha megnézünk egy napi gyertyás grafikont az S&P 500 indexről a 2018. szeptember 3. és 2020. február 14. közötti időszakról:

A halvány kék téglalappal jelölt időszak az öt évvel ezelőtti turbulens negyedik negyedévet jelöli. Akkor szeptember 26-án és december 19-én is 25 bázisponttal emelte irányadó kamatlábát az amerikai jegybank, ami a 2015 végén elindult szigorodás nyolcadik és kilencedik negyedszázalékos emelése volt, amely emeléseket kommunikációs szigor is kísérte. Hét 25 bázispontos emelésre még fittyet hányt a részvénypiac, de 2018 utolsó negyedében ezek az egyenként kis terhelések (mennyiségi szigorítással megspékelve) már az utolsó cseppeket jelentették a részvénypiaci pohárban.

Teljes meglepetéssel hatott ezután, amikor 2019. január 4-én pénteken Jerome Powell egy atlantai panelbeszélgetés során „visszatáncolt” az addigi héja retorikából (zöld nyíl mutatja ezt az ábrán). A piac ezt egy teljes hátraarcként értékelte, és négy hónap alatt sikerült is ledolgozni 2018 utolsó negyedévének decens esését.

Ezután 2019. augusztus 1. és október 31. között egymást követő három Fed-ülésen érkezett összesen 75 bázispontnyi kamatcsökkentés (zöld nyilak mutatják a Fed funds rate értékének tetejével). Emellé még szeptemberben a pénznyomtató is vissza lett kapcsolva a mennyiségi lazítás formájában. Ez pedig 2019 utolsó negyedében és 2020 elején újra szárnyalásnak indította az amerikai részvénypiacokat masszív új életük csúcsára lökve azokat.

Utána jött a koronavírus, de a 2019-es Fed-pivot így is egy tankönyvi példa arra, hogy mennyire támogató tud lenni megfelelő egyéb körülmények között az amerikai jegybank megenyhülése a részvénypiacok számára.

2001

Szinte napra pontosan 18 évvel a 2019-es megenyhülés előtt, 2001. január 3-án kezdte meg az egyik legintenzívebb kamatcsökkentési ciklusát az amerikai jegybank. Ami a 2001-es esztendőt és 2002 első hét hónapját tekintve – teljesen ellentétesen a 2019-es esettel – a tankönyvi példája lett annak a szcenáriónak,

AMIKOR A FED A LEGNAGYOBB IGYEKEZETÉVEL SEM TUD SEGÍTENI A RÉSZVÉNYPIACNAK.

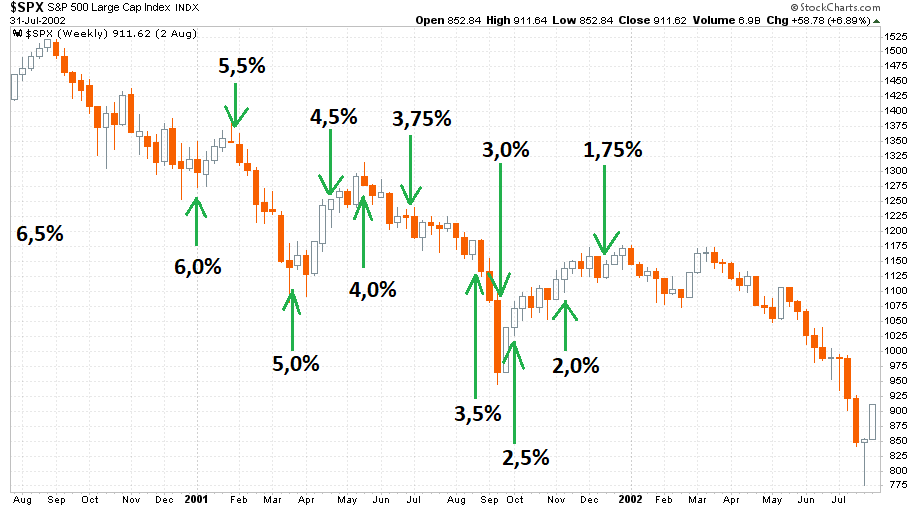

Hogy mennyire így volt, az jól látható a 2000. augusztus 1. és 2002. július 31. közötti heti gyertyás grafikonján az S&P 500 indexnek:

Összesen tizenegy kamatcsökkentésre került sor 2001 során, ami közül nyolc 50 bázispontos és három 25 bázispontos enyhítés volt. Így az év eleji 6,5 százalékos szintről 475 bázispontnyi csökkentéssel 1,75 százalékra mérséklődött a Fed irányadó kamatlába.

Hogyan lehetett tizenegy kamatcsökkentés, amikor nyolc kamatdöntő ülése van az amerikai jegybanknak, teheti fel az olvasó a jogos kérdést. Úgy, hogy annyira agresszív volt a Fed a lazításban, hogy háromszor is ülésen kívül vágott, ami közül csak a harmadik volt eseményhez köthető, hat nappal a 2001. szeptember 11-i terrortámadás után. Az egész ciklus is egy ilyen totális meglepetésként ható 50 bázispontos vágással kezdődött rögtön az év második kereskedési napján. Az egyes kamatvágásokat zöld nyilak és a kamatcsökkentés után érvényes új irányadó kamatlábak mutatják az ábrán.

A történelmi vágási hullám nem tudta meghatni az 1999-es és 2000 eleji technológiai buboréképítés utáni leszálló ágban lévő amerikai részvénypiacot. Kisebb baj volt a közben megérkező enyhe recesszió. A nagyobb probléma a vállalati eredményrecesszió volt. Az S&P 500 vállalatok átlagos operatív fedezeti hányada a 2000 eleji 8 százalékos csúcsról 5 százalék közelébe esett vissza.

A 2001-es év során a történelmi léptékű kamatcsökkentési hullám ellenére 13 százalékkal esett az S&P 500, miközben a Nasdaq-100 index 33 százalékot zuhant. És ezzel még nem volt vége a folyamatoknak. A 2002-es év első hét hónapja újabb feketelevest hozott. Az S&P 500 index a 2000-es évzárás és a 2002. július 24-i mélypont között 41 százalékot hanyatlott, míg a Nasdaq-100 index 63 százalékot omlott.

Egy másfél évnyi mániával lezárt évtizedes szárnyalás utáni medvepiacon mit sem ért a Fed nagyon intenzív kamatcsökkentési ciklusa.

Konklúzió

A friss 2019 eleji emlékek miatt a jelenlegi helyzetben a befektetői társadalom nagyon arra fókuszál, hogy a mostani ciklus zárásaként egyszer majd bekövetkező monetáris politikai megenyhülés garantáltan nagyon jó lesz a részvények számára. Ez azonban véleményem szerint egyáltalán nem biztos. Mintha a mostani helyzetben több lenne a 2001-es szituációval hasonlóságba hozható elemből a 2019-eshez képest. Az elektromosautó piacon idén zajló árháború például kísértetiesen a 2001-es félvezető árháborút idézi.

A leglényegesebb kérdés számomra az, hogy mi lesz a vállalati profitabilitással. Ami a fedezeti hányadokat tekintve 2000-ben és 2021-ben is élete csúcsán volt. Éppen emiatt szerintem a 2024-es év egyik legnagyobb kérdése az, hogy lesz-e az Egyesült Államokban vállalati eredményrecesszió? Vagy ha nem lesz, azaz jó marad a nagyvállalatok árazási ereje, akkor hogyan csökkenhet az infláció?

Egy dolog viszont bombabiztosnak tűnik. Ha eljön a Fed-pivot pillanata, akkor venni kell.

Amikor 2001 legelején meglepte az első kamatvágással a piacot a Fed, akkor is jött három erősen emelkedő hét a már bemutatott részvénypiaci összecsuklás előtt. Éppen emiatt a majd eljövendő monetáris megenyhülésnél a kérdés az lesz, hogy az erre való részvényvételek egy gyors trade-ként (mint 2001-ben) vagy jó befektetésként (mint 2019-ben) tudnak-e majd funkcionálni.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. november 3-án. Borítókép: Jerome Powell a szerdai sajtótájékoztatón, forrás: Reuters)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.