A szakadék szélén táncoló részvénypiac

Az ősz eddig eltelt része kifejezetten rosszul sikerült az amerikai részvénypiacon. Míg szeptemberben a monetáris politika meg nem enyhülése és a kötvénypiaci hozamemelkedés volt a gyengélkedés katalizátora, addig az elmúlt napokban már a jelentési reakciók borzolják a befektetői társadalom kedélyeit. Az év hátralévő két hónapjának a nagy kérdése az, hogy kifulladóban van-e a mesterséges intelligencia sztorija.

Az idei, részvénypiaci szempontból teljesen kettészakadt évben az egyik kedvenc statisztikám hónapok óta az S&P 100 részvényindexszel kapcsolatos. Ez a hellyel-közzel a 100 legnagyobb amerikai tőzsdei vállalatot tartalmazó index az őszi esések ellenére még mindig megőrzött 13,7 százalékot a július végi lokális indexcsúcson 25,8 százalékot mutató szárnyalásából. Csak mindeközben egyre kevesebb indexkomponens tud a pluszos tartományban maradni. A jelenlegi helyzetben 38 darab idei pluszban lévő és 62 darab 2023-as mínuszt mutató részvény alkotja ezt az indexet. A 62 papír közül 33 pedig még 10 százaléknál is nagyobb mínuszt mutat.

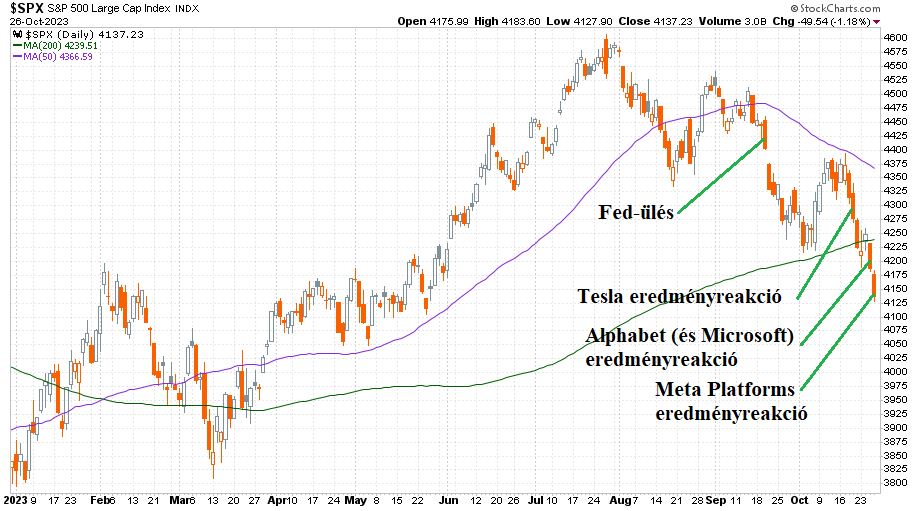

Az elmúlt néhány kereskedési napon ez az index is (hasonlóan az vezető amerikai részvényindexek szinte mindegyikéhez) öthónapos mélypontra esett, miközben a piac belsejében egy érdekes változás jelent meg az eddigi 2023-as mintázathoz képest. Ha vetünk egy pillantást az S&P 500 index 2023-as napi gyertyás grafikonjára, akkor a következő ábra fogad minket:

Az eddigi őszi esés két hullámban következett be, amit az ábra is mutat. A szeptemberi eső hullám a 20-i szerdán indult be a Fed kamatdöntő ülését követő Jerome Powell sajtótájékoztató után, amikor a részvénypiaci (és kötvénypiaci) szereplőknek sokadszorra kellett csalódniuk: az amerikai jegybank monetáris szigora nem enyhült.

Ez szinte teljesen pontosan a lila vonallal jelölt 50 napos mozgóátlagról a zöld vonallal jelölt 200 napos mozgóátlagig küldte le a vezető amerikai részvényindexet. Innen október elején a jelentős mértékű túladottságnak is köszönhetően érkezett egy visszakorrekció a már esésben lévő 50 napos mozgóátlagig, majd az elmúlt kereskedési napokon jött a már említett változás az eddigi 2023-as viselkedéshez képest.

A 3P modell egy egyszerű és számomra kedves magyarázat arra, hogy mi a részvénypiaci mozgások legfőbb hajtóereje. Ez angolul és magyarul is három p betűs szóból jön, ami nem más, mint a: (monetáris) POLITIKA, a (vállalati) PROFITOK és a (befektetői) POZICIONÁLTSÁG.

Míg szeptember második felében a monetáris politikai döntések és az ezek következtében is felfelé mozduló hosszúkötvényhozamok gyakoroltak nyomást az amerikai és globális részvénypiacra, addig az elmúlt hat kereskedési napon a beérkező gyorsjelentések áradata lett az első számú drivere a részvénypiaci mozgásoknak.

Tegyünk egy kis kitérőt. A következő ábrán az egyenlő súlyozású S&P 500 index látható napi gyertyákkal 2023-ból:

Ebben az indexben minden részvénynek 0,2 százalékos súlya van, ami azt jelenti, hogy az Apple-Microsoft-Alphabet-Amazon-Nvidia-Meta Platforms-Tesla hetesfogatnak is csak 1,4 százalékos „beleszólása” van az index alakulásába, szemben a rendes S&P 500 indexben meglévő 28,3 százalékos súlyukkal. Ennek is köszönhető az, hogy az idén a rendes S&P 500 index 7,8 százalékos pluszával szemben az egyenlő súlyozású S&P 500 index 4,3 százalékos mínuszban van.

Ezért is nagyon fontos, hogy mit csinál idén az amerikai részvénypiaci plusz döntő többségét biztosító pompás hetes, amely részvények közül az elmúlt napokban már öt tette közzé a gyorsjelentését. Az Amazon riportjára a mai kereskedési napon lesz lehetőség érdemben reagálni. A másik négy esetben láttunk két egészen kiváló jelentést (Microsoft és Meta Platforms), egy enyhén rosszat (Alphabet) és egy kifejezetten rosszat (Tesla).

Mindez kiváló piaci erőfelmérőként szolgált eddig arra vonatkozóan, hogy milyen lehet a befektetői pozicionáltság. Az eddigi reakció (és általánosságban az egész jelentési szezon eredményreakciói is) lesújtó a bikák számára. A rosszat jelentőket nagyon komolyan megbüntetik. Jó példa erre a Tesla hat kereskedési nap alatt bekövetkezett 15,2 százalékos zuhanása vagy a Google anyavállalatánál, az Alphabetnél látható esés, amely a jelentésük utáni két napban következett, és amit kék téglalappal jelöltünk a 2023-as napi gyertyás grafikonon:

Két kereskedési nap alatt 11,9 százalékos a mínusz, miközben a piaci kapitalizációja 207 milliárd dollárral csökkent, visszaadva az elmúlt három hónap relatív erővel történő emelkedését.

A technológiai behemótok esetében a jó jelentésekre sem tudott jó reakció érkezni. A Microsoft két kereskedési nap alatt visszahullott oda, ahol a vállalati riportja előtt volt. A Meta Platforms pedig a minden tételében kiváló jelentésére 3,7 százalékot esett tegnap úgy, hogy a szerdai napon az Alphabet-hatás már 4,2 százalékos mínuszba lökte. A Facebook anyavállalata esetében nagyon érdekes volt nézni a szerdai piaczárás utáni reakciókat. A kiváló lezárt negyedév és a nagyjából a várt előrejelzést kapó következő negyedév kapcsán előálló néhány százalékos plusz után addig-addig keresték az okot az eladásra a piaci szereplők, amíg meg nem találták azt egy pénzügyi vezetői mellékmondatban, ami a 2024-es árbevétel előrejelzések bizonytalanságáról szólt.

Teljes mérleget még nem tudunk vonni a technológiai behemótok jelentéseiről, hiszen az Amazon esetében még csak ma jön a befektetői erőfelmérő, az Apple november 2-án, míg az Nvidia előreláthatóan november 22-én jelent. Ám az már most látható, hogy a mesterséges intelligencia sztorijának katalizátorhatása mintha kifulladóban lenne.

Ennek következtében pedig a technológiai súlyok által támogatott Nasdaq-100, Nasdaq Composite, S&P 100 és S&P 500 részvényindexek mostanra ugyanúgy a szakadék szélére kerültek, mint ahogyan a hagyományos részvényindexek már szeptember közepén megtették ezt.

A nagy kérdés már csak az, hogy milyen hangulatban zárja az utolsó két hónapban az amerikai részvénypiac ezt a faramuci esztendőt. Tud-e jönni egy erős eső hullám? Vagy visszatáncol a szakadék széléről az amerikai részvénypiac?

A jövő szerdai Fed-ülés és Powell sajtótájékoztató, a csütörtöki Apple gyorsjelentés és a pénteki munkaerőpiaci adatsor után talán okosabbak leszünk ebben a kérdéskörben.

(Borítókép: szakadék szélén táncoló részvénypiac, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.