Naplóbejegyzés: Élni és halni hagyni

Az utóbbi időben gyakran hozzák fel analógiaként az 1970-es éveket, ahol az olajsokk hatására az infláció kétszer is csúcsra ment. Lehet, hogy az analógia túlzó, de az biztos, hogy az olaj ára továbbra is egy olyan éles geopolitikai fegyver, ami érdemben alakíthatja az előttünk álló időszakot, kihat az inflációs pályára, így befolyásolja a monetáris politikát és a növekedési lehetőségeket.

El tudom képzelni, hogy hosszabb távon a Nyugat dekarbonizációs törekvése sikeres lesz, viszont jelenleg a Kelet számára komoly geopolitikai fegyver az olaj, és nem félnek használni. Legutóbb írtam róla, hogy a BRICS országok új tagokkal egészülhetnek ki, ez be is következett: az OPEC+ és a BRICS+ között jelentősen növekedett az átfedés. A Kelet szövetségesi rendszere szorosabb, és számosságában több tagállamot jelent, mint pár éve.

Az OPEC+ meghatározó szereplője az olajpiacnak, nem nagy túlzás azt mondani, hogy az olaj árfolyamát – a kínálat alakításával – egy értelmes határon belül oda teszik, ahova akarják. Nemrég Szaúd-Arábia jelentette be, hogy napi 1 millió hordóval csökkenti a kínálatát, az áremelkedés irányába tolva ezzel az olajpiacot.

Az arab országok esetében fontos motiváció a magasabb olajárra, hogy devizatartalékukat mielőbb visszatöltsék, az ugyanis jelentősen csökkent az ínségesebb esztendők alatt.

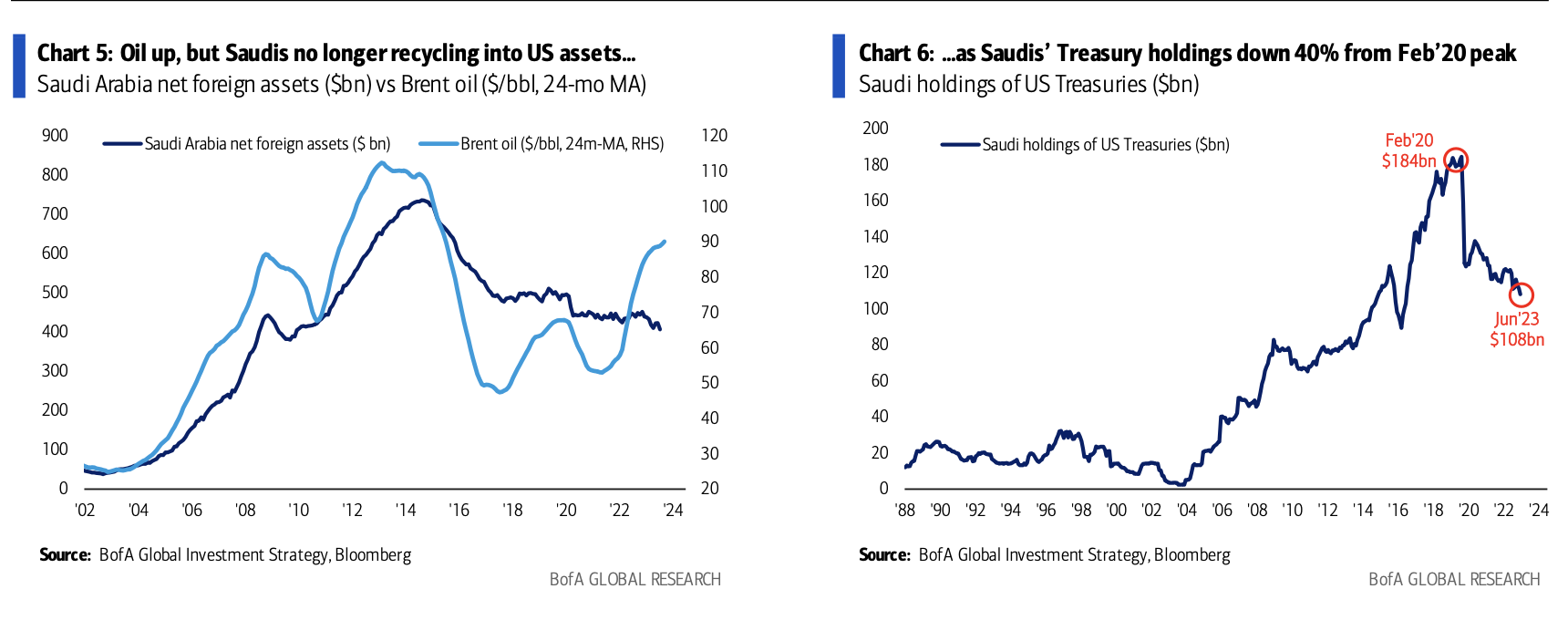

Szaúd-Arábia esetében a tartalék 2014-ben még 750 milliárd dollár körüli érték volt (a magyar GDP több mint négyszerese), ami mostanra lecsökkent 450 milliárd dollár környékére.

A JPM 2022-es elemzése szerint az OPEC+ országok átlagos költségvetést egyensúlyban tartó olajára – vagyis az az ára az olajnak, amely fölött már a tartalékok inkább képződnek – 72 dollár hordónként. Itt az oroszok 40 dollárja volt a legalacsonyabb, a szaúdiknak kicsivel 60 dollár fölötti ár szükséges.

A keleti szövetségesi rendszer szorosabbá válását jól mutatja, hogy miközben az olaj árfolyama emelkedett, a szaúdik által birtokolt USA-állampapírok állománya a 2020-as csúcsához képest, ami 184 milliárd dollár volt, 108 milliárd dollárra csökkent.

Szaúd-Arábia kínálatcsökkentéséhez hamarosan az oroszok is csatlakozhatnak, erről itt és itt lehetett olvasni. Az oroszok szempontjai azonban mások, számukra az ukrajnai háború kimenetele szempontjából is fontos lehet a magasabb olajár. Ezzel ugyanis indirekt módon – az ukrajnai védelem finanszírozásában talán egy árnyalattal kevésbé lelkes – republikánusok malmára hajthatják a vizet az egy év múlva esedékes amerikai elnökválasztáson.

A kanadai BCA írt arról a kis valószínűségű, de nagy hatású lehetőségről, hogy az oroszok a tavasz során napi 1-2 millió hordóval is visszavághatják a termelésüket, ezzel közel 160 dollárig emelhetnék az árfolyamot. A demokraták esélyeit ez gyengítené, a magas üzemanyagár a választók számára könnyen érthető és húsbavágó probléma tud lenni.

A stabil árfolyam egyik támasza lehetne a stratégiai készlet (SPR), amivel az Egyesült Államok a világpiaci mozgásokat némileg ki tudja simítani, de ahogy a BOFA is írt róla, az USA készlete 1985 óta a legalacsonyabb szintre esett vissza, nincs igazán mozgástér.

Az olaj ára 10 hónapos csúcson van, az USA készlete pedig közel négy évtizede nem volt ilyen alacsonyan. Jelenleg 46 napra lenne elegendő a készlet, három éve még 92 napra lett volna elég, a hosszú távú átlag is 65 nap.

Múlt év végén már szóba került a készletek visszatöltése 75 dolláros szint mellett, érdemi felhajtóerőt hozva a piacon. Nem valószínű, hogy a mostani szinten érdemben nekilátnak a feltöltésnek, hacsak nem valami Indián keresztül jövő szankciós akciós áron, kifejezetten lassú folyamat, a Bloombergnek nyilatkozó energiaszakértő John Shages szerint akár egy évtizedet is igénybe vehet.

A saját termelésre viszont nehezen lehetne ebben számítani. Bár az USA a palaolaj hatására olajexportőrré vált, így az önellátás nem kérdés, a termelés csúcsra van járatva, miközben a növekedést elősegítő beruházások részben a korábbi alacsonyabb olajár hatására részben a GreenTransformation köszönhetően elmaradtak.

Jól szemléltethető ez folyamat a Baker Hughes kutak számosságában. 2014-ben a csúcsértéke közel 1600 volt, most 512 környékén mozog, miközben az USA termelése 12,8 millió hordó.

Lehet, hogy az 1970-es évek analógiája túlzó, viszont az látszik, hogy a Keletnek van most egy időablaka, amikor a magas olajárral érezhető ütést mérhet a Nyugatra, miközben saját tartalékát növeli. A fent említett piaci hatások miatt, az elmúlt hetekben érdemi emelkedésnek indult az olaj árfolyama, amiben pozícionáltság függvényében jöhet korrekció, de 6-12 hónapos időtávon nézve nem lenne meglepő, ha az árfolyam már három számjegyű lenne.

(Borítókép: készlet ellenőrzés, forrás: Shutterstock)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.