Izgalmas spekuláció hajthatja tovább a Telekom árfolyamát

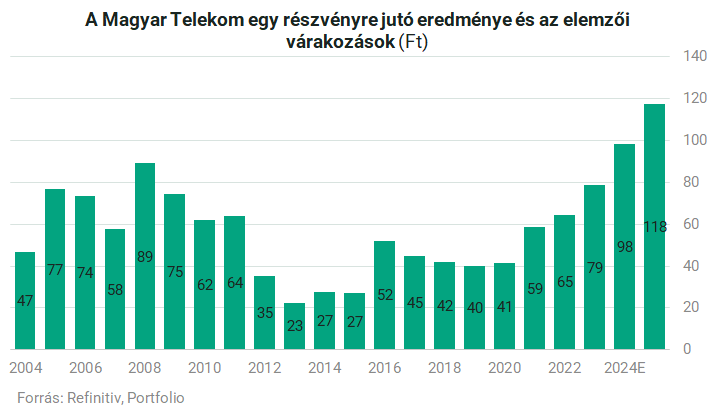

Az, hogy jövőre a közműadót, 2025-től pedig a távközlési pótadót kivezeti a magyar kormány éves szinten 36 milliárd forintot jelent a Telekomnak, mondta a Concorde Telekom-elemzője, Gaál Gellért a Portfolio.hu-nak. Ez szignifikánsan megnövelheti a cég profitját a következő két évben, 2025-ben akár 130-140 milliárd forintos eredmény (150 forintos EPS) is elérhető, ami egy másik potenciális sztorit is táplál.

Az írás először egy hosszabb cikk részeként jelent meg a Portfolio.hu oldalán 2023. szeptember 21-én.

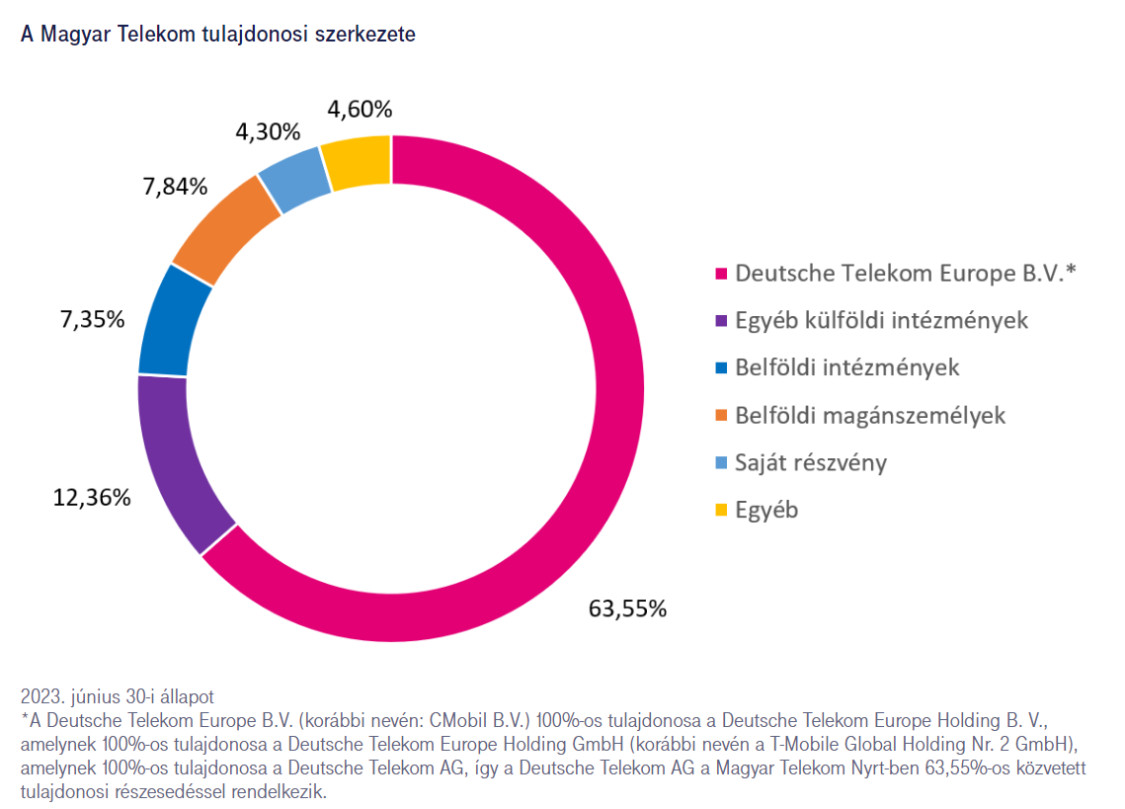

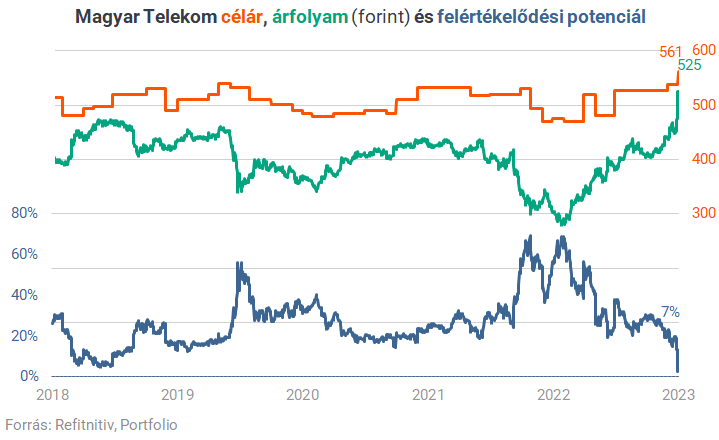

A Concorde elemzője szerint van egy fontos spekulatív tényező, ami fűtheti a Telekom árfolyamának emelkedését, mégpedig az a lehetőség, hogy a többségi tulajdonos Deutsche Telekom, vagy akár maga a Magyar Telekom kivásárolhatja a kisebbségi tulajdonosokat egy korábbiakhoz hasonló, de méretét tekintve sokkal nagyobb részvényvisszavásárlás keretében. Ez a lehetőség az utóbbi években többször felmerült pletykaszinten, most friss hír nem volt ez ügyben, de pénzügyi szempontból logikus döntés lenne, különösen 6-7 hónapos időtávon. A részvény alacsony árazási szinten forog, és most van egy szűk, pár hónapos időablak, amikor a jogszabályok miatt ez a lehetőség különösen vonzó lehet.

Ha a Deutsche Telekom nyilvános ajánlatot tenne a részvényekre, az ajánlati ára a jogszabály szerint a részvények elmúlt 360 napjának forgalommal súlyozott átlagára és a legutóbbi éves auditált pénzügyi év egy részvényre jutó saját tőke közül a magasabb. Jelenleg ez a 2022-es BVPS, egészen 2024 áprilisáig, ami kb. 710 forint. Ez jelentősen elmarad a részvények jelenlegi árfolyamától, így a befektetők valószínűleg örömmel elfogadnák. Annak fényében, hogy az eredmény várhatóan meg fog ugrani a következő években és ezt a jelenlegi árfolyam nem igazán tükrözi, ez egy win-win szituáció, hiszen a Deutsche Telekom viszonylag alacsony árfolyamon, visszatekintő árazáson vásárolhatná meg most a papírokat, még az eredményesség robbanása előtt, a kisrészvényesek pedig a jelenlegi árfolyamhoz képest sokat keresnének rajta.

Mivel az osztalék az eredményhez van kötve, így az eredményesség várható emelkedésével jelentősen növekedhet a következendő években az osztalék / teljes részvényesi kifizetés, két-három éven belül akár elérheti részvényenként a 120 forintot, ekkor pedig már sokba kerülne a kivásárlás – véli az elemző.

A Concorde kiemeli, hogy a Magyar Telekom 2024-2025-ös év összesített várt profitja megközelítőleg annyi, amennyiből a jelenlegi BVPS’22-vel számolva kivásárolhatná a kisebbségi részvényeseket a vállalat, vagyis mintegy 250 milliárd forint. Ehhez még a Deutsche Telekomra sincs feltétlenül szükség, mert a Magyar Telekom véghezvihetne egy kb. 250 milliárd forintos sajátrészvény-vásárlást, ami nagyjából az idei évre várt eredmény háromszorosa. Ehhez egyévnyi profitot feláldozna a vállalat, a fennmaradó összeget fedezhetné hitelből. Pénzügyileg könnyedén kivitelezhető lenne, hiszen az eladósodottsága relatíve alacsony, a nettó hitel/EBITDA mutató 0,6-szoros értékről 2,5-szörös értékre emelkedne.

Jelenlegi tudásunk és egy logikus feltételrendszer (korábbi évekhez képest kedvezőbb távközlési adó- és szabályozói környezet, MTEL részvényesi javadalmazási stratégiája nem változik) alapján a kisebbségi részvényesek kivásárlása egy olyan lehetőség most, amivel jól járna a Deutsche Telekom, ésszerű döntés lenne – véli a Concorde elemzője, ugyanakkor hozzáteszi, hogy mindez csak egy feltételezés egyelőre, hiszen nem tudhatjuk, hogy milyen döntési tényezők húzódnak meg még a háttérben.

(Borítókép forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.