A háború részvénypiaci nyertesei

Az orosz-ukrán háború tovább fokozta a globális beszállítói láncok megtörése miatt kialakuló, egyre több terméket érintő hiánygazdaságot. Sok nyersanyagban a szállító már eddig is úr volt, ám most király lett. Ennek a folyamatnak többféle nyertese van a globális részvénypiacokon, ezekből mutatunk be most néhányat.

Már több mint egy hónap telt el azóta, hogy kitört az orosz-ukrán háború. Ez a részvényindexek mozgásaihoz képest heves változásokat hozott a tőkepiacokon. A drámaian megváltozott világrendnek a sok vesztese mellett vannak óriási tőkepiaci nyertesei is. A mai írásban a részvénypiaci nyertesek közül mutatunk be messze a teljesség igénye nélkül néhányat.

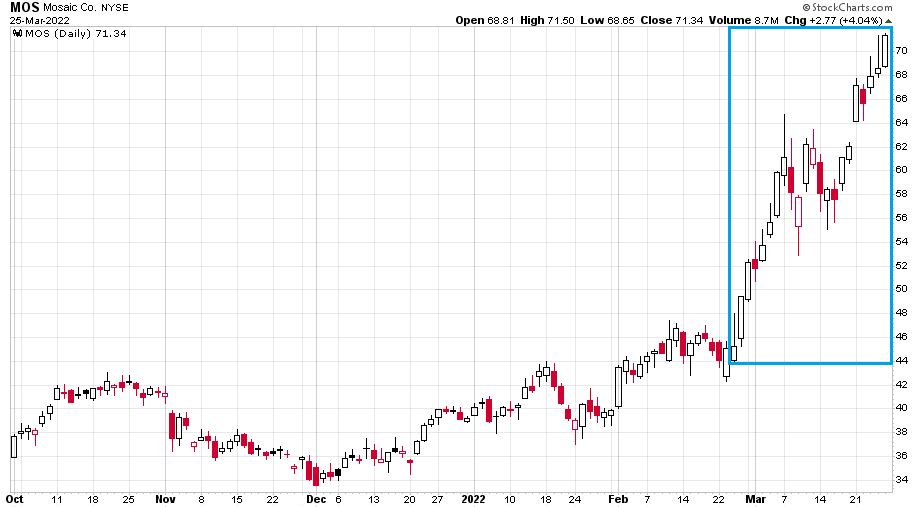

Műtrágya-gyártás

Már a háború kitörése előtt is egy meglehetősen túlfeszített volt a műtrágya piaca, ahol a világpiacon nagy súlya van az orosz és fehérorosz gyártóknak. A már eleve hiányjelenségek tömkelegét mutató piacon az árrobbanásokhoz olaj volt a tűzre a háború kitörése. Részvénypiaci példánk a floridai székhelyű Mosaic, melynek napi gyertyás grafikonja így mutat 2021. október 1. és 2022. március 25. között (kék téglalap jelöli a háború kitörése óta eltelt időszakot, innentől kezdve minden hasonló időhorizontú grafikonon):

A részvény az utolsó háború előtti nap (február 23.) óta 58 százalékot, az év eleje óta pedig 82 százalékot emelkedett.

Hasonló cégek, grafikonok (részvénypiaci tickerrel): NTR, CF, BG, ADM.

Olajipari vállalatok

A műtrágyához hasonlóan ennek a részvénypiaci szegmensnek a kiváló teljesítménye sem igényel nagyon sok magyarázatot. A két évvel ezelőtti mínusz 37 dolláros szintről egyenletesen emelkedő olajárak heves (de nagyon volatilis) emelkedésbe kezdtek a háború kezdete óta. Mivel Európában napról napra nő az igény az orosz energiahordozókról való leválásra, ezért a rövidtávon egyéb forrásból pótolhatatlan olajjal és földgázzal kapcsolatban álló vállalatok értéke is robbanásszerűen nő. Részvénypiaci példánk itt a Chevron, amely immár a 18. legértékesebb amerikai tőzsdei vállalat a maga 330 milliárd dolláros piaci kapitalizációjával. Tavaly ilyenkor még masszívan kiesve állt a top50-en kívül.

A grafikon a következő:

![]()

A részvény az utolsó háború előtti nap (február 23.) óta 25 százalékot, az év eleje óta pedig 46 százalékot emelkedett.

Hasonló cégek, grafikonok (részvénypiaci tickerrel): XOM, COP, OXY, MRO, OVV.

Cseppfolyósított földgáz (LNG)

Hát ez sem szorul sok magyarázatra. Miközben Európa alternatívát keres az orosz földgázra, például Katar szerepe elképesztően felértékelődik, amit ők – a dolgok jelenlegi állása szerint – méltóképpen meg is fognak ünnepelni az év végén a labdarúgó világbajnokság megrendezésével. Hatalmas diplomáciai nyüzsgésre lehet számítani majd olyanok részéről is, akik pár éve még az embertelen stadionépítési körülmények miatt tiltakoztak.

Stílszerűen a vállalat, aminek a grafikonját megnézzük az LNG tickert birtokló Cheniere Energy (texasi székhellyel):

A részvény az utolsó háború előtti nap (február 23.) óta 26 százalékot, az év eleje óta pedig 48 százalékot emelkedett.

Hasonló cégek, grafikonok (részvénypiaci tickerrel): FLNG, GLNG.

Acél

A koronavírus-világjárvány időszaka alatt már eleve kialakuló acélhiány a műtrágyához hasonlóan fokozódott a háború kitörése óta. Az Európai Unióban felhasznált 150 millió tonna acél 20 százaléka import, mely importnak a 40 százaléka származik Oroszországból, Fehéroroszországból és Ukrajnából. A részvénypiaci grafikonok talán itt a legerősebbek, a US Steel chartja így néz ki:

A részvény az utolsó háború előtti nap (február 23.) óta 26 százalékot, az év eleje óta pedig 48 százalékot emelkedett.

Hasonló cégek, grafikonok (részvénypiaci tickerrel): STLD, CLF, NUE, (FCX, AA).

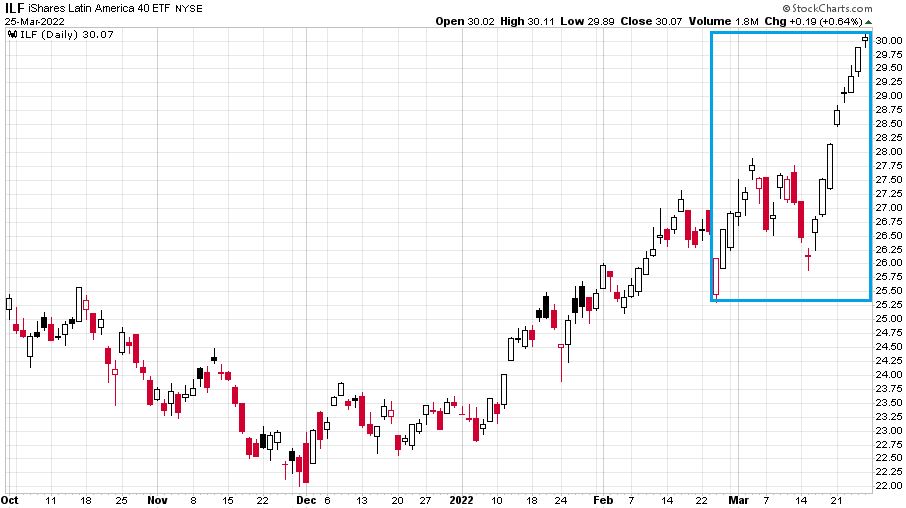

Távol Ukrajnától: Latin-Amerika

Latin-Amerika már 2022 első heteiben is nagy nyertese volt az idei évnek. Permanens emelkedésben voltak az indexek, amely a tavalyi és úgy általában a koronavírus éra alatti szignifikáns relatív gyengeségnek egyfajta természetes korrekciója volt, amit jelentékeny mértékben támogatott a nyersanyagvállalatok érdemi indexsúlya is. Az iShares Latin America 40 ETF-je így mutat:

Az ETF az utolsó háború előtti nap (február 23.) óta 13 százalékot, az év eleje óta pedig 28 százalékot emelkedett. Miközben globálisan nagyon sok részvényindex örülne egy idei nullás teljesítménynek is, addig ez a 28 százalékos szűk háromhavi hozam elementáris relatív erő. Amihez immár a feltörekvő piaci portfólióátrendezések és a háborús zónától való távolság is hozzájárul.

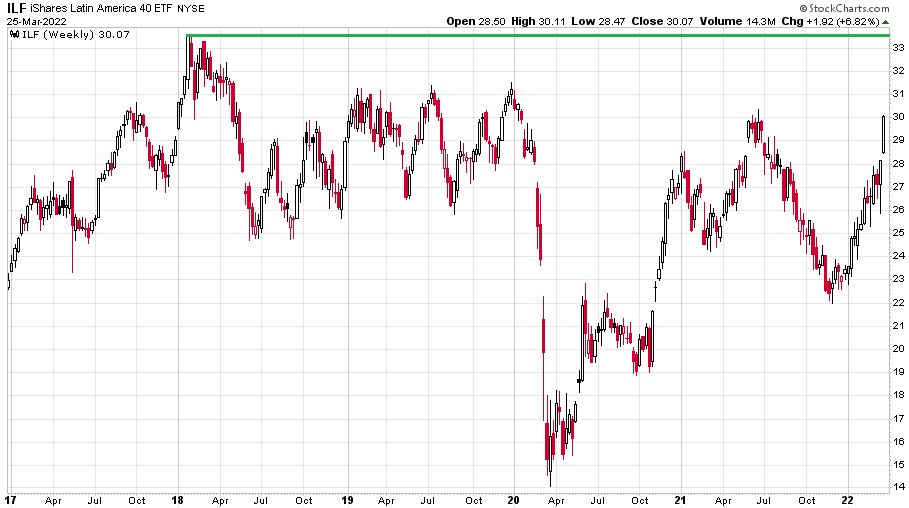

Amennyiben ugyanezt az instrumentumot nézzük 2017 elejétől heti grafikonon, akkor azt láthatjuk, hogy még a 2018-as csúcsokat (zöld vonal) sem érte el ez a régió:

Ez a lemaradás pedig még további emelkedés katalizátora is lehet.

Norvégia

Véleményem szerint a mostani háborús folyamatok kapcsán lezajló globális átértékelődés egyik legnagyobb nyertese Norvégia lesz.

11 307 474 014 003 norvég korona. Ennyi, azaz 1315 milliárd dollár jelen pillanatban a norvég olajalap vagyona, amivel az 5,4 millió fős ország több pénzt tett félre, mint amekkora Oroszország és Szaúd-Arábia együttes devizatartaléka. A nagyon sok nyersanyagátokkal valóban sújtott olaj- és gázkitermelő “tücsök ország” között már évtizedek óta a norvégok a “hangyák”. Norvégia már jelenleg is az éves orosz gázkitermelés 25 százalékára képes, ami várhatóan szignifikánsan növekszik majd az elkövetkező negyedévekben. Az Equinor folyamatosan jelenti be például a nyári magasabb szállításokat. A norvég olaj és gázvállalat grafikonja így mutat:

A részvény az utolsó háború előtti nap (február 23.) óta 21 százalékot, az év eleje óta pedig 44 százalékot emelkedett.

Elképesztő sebességűek az átrendeződések és a változások.

(Borítókép: a megváltozott világrendnek vannak óriási tőkepiaci nyertesei is, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.