Mire figyeljünk a héten? – 2023. április 25.

Habár egyedi papírokban láttunk izgalmas mozgásokat, indexek szintjén érdemi elmozdulás nélkül zártuk a múlt hetet. Az S&P 500 index 0,1 százalékkal araszolt lejjebb az elmúlt öt kereskedési nap, míg a Nasdaq 0,6 százalékos mérséklődéssel lemaradó volt. Miközben érkeztek az amerikai gazdaság lassulására utaló adatok, a FED kommentárok a további kamatemeléseket erősítették meg a május 3-i ülés előtt. Elvileg a héten már nem lesz jegybanki kommunikáció az FOMC tagok részéről, miután megkezdődött a május 3-i döntés előtti szokásos, önként vállalt nyilatkozat-mentes "blackout-periódus".

Jelentési szezon, USA és EU infláció, MNB, BOJ svéd és török kamatdöntés, Jobb lesz-e a jobbless claims?

Folytatódik az amerikai jelentési szezon, az S&P 500 index részvénykosár mintegy 180 komponense fogj jelenteni, amelyet a tech-óriások dominálnak. Kedden zárás után teszi közzé friss számait az Alphabet és a Microsoft, amelyet szerdán a Meta Platforms követ. A csütörtöki piaczárást követően az Amazon eredményeit ismerhetjük meg, amellyel kapcsolatban egy elemzőcég, a YipitData már pénteken optimista várakozásokat fogalmazott meg: előrejelzésük szerint az online kiskereskedelmi üzletág a Wall Street várakozásait meghaladó eredményt érhet el Észak-Amerikába.

A jelentési szezont tekintve az S&P 500 komponenseinek eddig 18 százaléka tette közzé eredményeit, amelyen belül 76 százalék közölt pozitív EPS meglepetést, míg árbevételt tekintve 63 százalék ez az érték.

Habár a piac a FED május 3-i, valamint az EKB május 4-i kamatdöntő ülését várja, a kamatdöntő dömping már a következő napokban elindul:

Virág Barnabás szerdai nyilatkozata szerint a jegybank a keddi ülésen jelentősen csökkenhetik a kamatfolyosó felső szélét (jelenleg 25 százalék), amely egy bevezető lépés lenne a jövőbeni kamatcsökkentési ciklus fokozatos megkezdéséhez. Fontos megjegyezni, hogy ez nem egy effektív monetáris lazítási lépés lenne, az irányadó kamat (egy napos depo kamat) továbbra is 18 százalék marad még.

Szerdán ülnek össze a svéd jegybank döntéshozói, ahol az elemzői várakozások 50 bázispontos kamatemelést prognosztizálnak, válaszul a magas inflációra. A Bloomberg a júniusi kamatdöntő ülésre további 25 bázispontos emelést várnak, így az irányadó ráta 3,75 százaléka emelkedne.

Csütörtökön tartja kamatdöntő ülését a török jegybank, amely a május 14-i választások előtt az utolsó ülés lesz. Az elemzői várakozások szerint az irányadó kamatot 8,5 százalékon tarthatják a döntéshozók.

Kazuo Ueda új jegybankelnök vezetésével ül össze pénteken a japán jegybank döntéshozó bizottsága. Habár a várakozások szerint nem változtatnak a jelenlegi ultra laza monetáris kondíciókon, a magas infláció fényében kiemelt figyelem övezi a jegybank kommunikációját, amely egy esetleges idei szigorítás irányába tervezett lépésről is szólhat.

Ha péntek, akkor infláció

A hét utolsó napján publikálják a FED által preferált inflációs mutatót, a PCE árindex márciusi alakulását, amely a év/év alapon 4,1 százalékon alakulhatott, szemben az előző 5 százalékkal. A volatilis tételektől szűrt maginflációs mutató 4,6 százalékról 4,5 százalékra korrigálhatott. Az USA márciusi PCE árindexe mellett az előzetes spanyol, francia és német áprilisi inflációs adatok is napvilágot látnak majd.

Fontosabb adatok – mi várható?

- EU

Az inflációs adatok mellett első negyedéves GDP adatok is érkeznek az öreg kontinensről (pénteken francia, német, Eurozóna), amely az enyhébb tél miatt elmaradt energiaár-elszállásnak és a szolgáltató szektor robosztus teljesítményének köszönhetően növekedést mutathat. - US

Számos gazdaság lassulását jelző indikátor látott napvilágot az utóbbi időkben, ezt több régiós aktivitási adat fogja fűszerezni a napokban.

Az újonnan munkanélküli segélyért folyamodók száma 245 ezer főre ugrott múlt héten, amely 2021 novembere óta nem látott magas érték. Csütörtökön újabb munkaerő-piaci impulzus érkezik a szokásos jobless claims formájában.

Amerikai lakáspiaci adatok és érkeznek, az új lakásértékesítés a februári emelkedést követően 1,6 százalékot korrigálhatott vissza. - CN

Adatfronton visszafogott napok elé nézünk, így elsődlegesen a nemzetközi szentiment lehet az irányadó. Emellett az egyre feszültebb amerikai-kínai kapcsolatról érkező hírfolyamok lehetnek irányadók. - HU

Hazai téren az MNB kamatdöntésére figyelhetünk, amelyet a bérek alakulásának (szerda) és a munkanélküliségi ráta márciusi értékéről (péntek) kapunk friss jelzést.

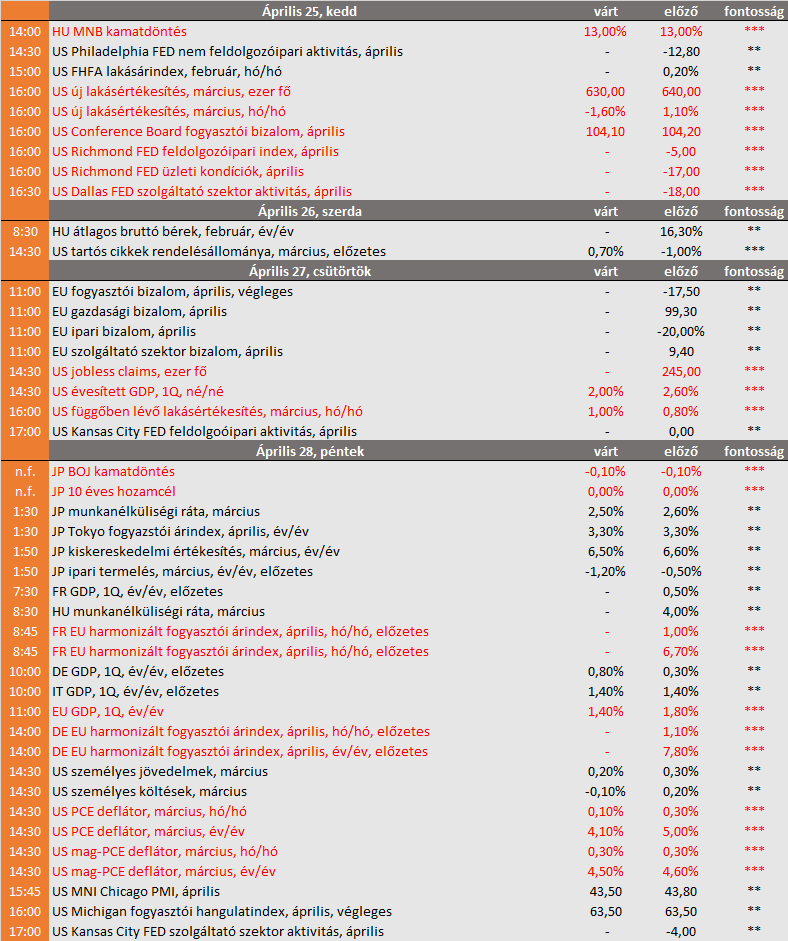

A hét eseményei

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.