Sztárpapírok tündöklése és bukása: vége a Tesla-mániának?

A technológiai részvények az elmúlt bő három évtizedben két gigantikus emelkedést produkáltak. Mindkét bikapiac végén volt egy-egy vezető részvény, a Cisco és a Tesla, amelyek 21-22 évnyi különbséggel szinte ugyanazt a tőkepiaci filmet „vetítették le” a befektetők számára. A nagy kérdés már csak az, hogy a Cisco nem túl szívderítő analógiája velünk marad-e a következő években a Tesla esetében?

Két szárnyalás

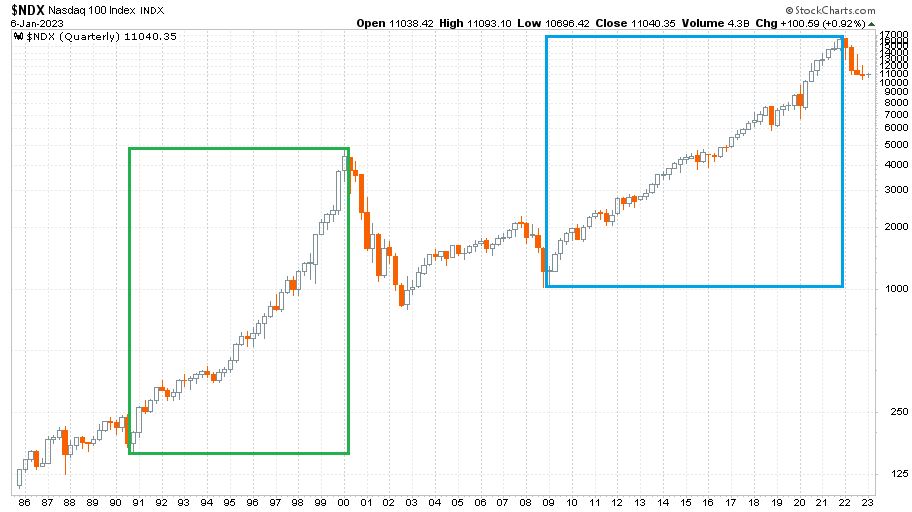

Az elmúlt 35-40 év technológiai forradalmát két gigantikus tőzsdei szárnyalás kísérte az Egyesült Államok részvénypiacán. Az első árfolyamrobbanásra az 1990 októbere és 2000 márciusa közötti kilenc és fél évben került sor, az internet elterjedésének első hullámával, és a végén a dotkombuborékkal. A második gigantikus szárnyalás a nagy technológiai platformok vezetésével zajlott a 2009 márciusa és 2021 novembere közötti szűk tizenhárom évben. Egyetlen grafikonra rakva ezt a Nasdaq-100 index teljes 1985 és 2023 közötti élettörténetében logaritmusos skálán és negyedéves gyertyákkal a dolog így mutat:

Zöld téglalap jelöli az első aranykort, míg kék a másodikat. A két történelmi méretű bikafutás között rengeteg a hasonlóság, és van több karakteres különbség is. A mai írás egy érdekes és speciális hasonlóságról kíván szólni. Arról, hogy a két emelkedő ciklus utolsó másfél évében milyen kiemelt szerepet kapott egy-egy részvény a maga (az egész széles piaci trendet is lezáró) gigászi emelkedésével.

AMI 1998 ÉS 2000 KÖZÖTT TÖRTÉNT A CISCO RÉSZVÉNYEIVEL, AZ MINDEDDIG DÖBBENETES HASONLÓSÁGOT MUTAT AZZAL, AMI 2020 ÉS 2022 KÖZÖTT ZAJLOTT LE A TESLA RÉSZVÉNYEINEK A KERESKEDÉSÉVEL.

Kísérteties hasonlóságok

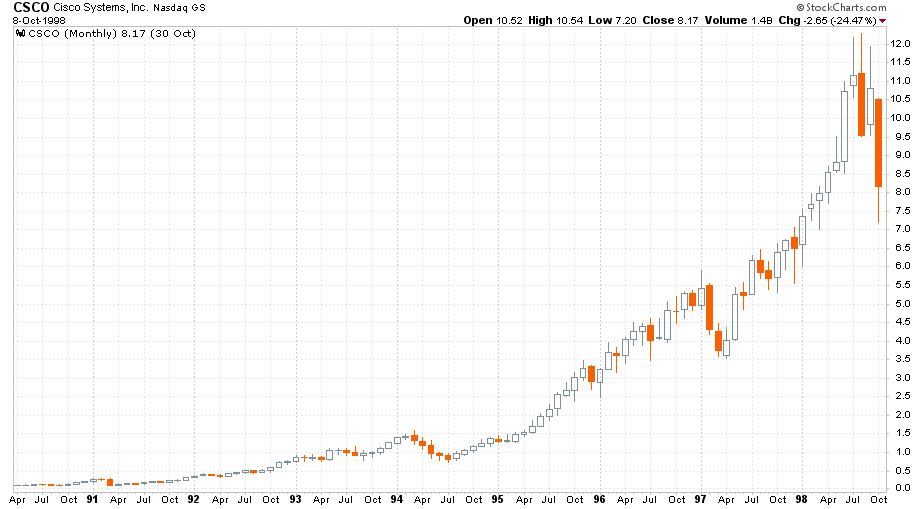

Nézzük is akkor ezeket az ikertestvéri szintű hasonlóságokat szépen sorban. A Cisco részvényeit 1990-ben vezették be a Nasdaq platformjára. A részvény élete első nyolc évét gigantikus emelkedéssel töltötte. A következő ábrán a rengeteg részvényfelaprózással újra kalkulált árak mellett látható az, hogy a 10 centes szintről 12 dollár fölé rakétázott az árfolyam. Amikor jött 1998 nyarán és kora őszén az orosz válság (havi gyertyák, 1990. április 1. és 1998. október 8. között), ami a szenzációsnak kinéző 1998-as évi emelkedést egy nagyon rövid időre megakasztotta:

Ugorva nagyjából húsz évet előre az időben jöhet is a Tesla hasonló, bevezetés utáni teljesítményének a vizsgálata. A Tesla részvényeinek tőzsdei bevezetésére 2010-ben került sor. A Cisco-hoz hasonlóan itt is nagyon erős árfolyamemelkedés zajlott le a tőzsdei pályafutás első tíz évében. Ahogyan az ábrán az látható (2010. április 1. és 2020. március 23. közötti havi gyertyák) a többszöri részvényfelaprózással visszakorrigált árfolyam az 1 dolláros szintről 64 dollárig emelkedett. Amikor jött a koronavírus okozta turbulencia, ami a szenzációsnak kinéző 2020-as emelkedést egy rövid időre megakasztotta:

Az itt megmutatott események azonban még csak az előjátéknak tekinthetőek mindkét esetben. Az igazi piacvezető eseménysor a Cisco esetében 1998 októberében, míg a Tesla esetében 2020 márciusában vette kezdetét.

Tegyünk itt egy rövid kis kitérőt egy összpiaci hasonlósággal kapcsolatban. Nagyon érdekes, hogy a két technológiai bikafutás végső begyorsulása (1998 október – 2000 március, illetve 2020 március – 2021 november) előtt mindkét esetben volt egy olyan esemény, amely erősen megrázta a globális tőkepiacokat, és mindkét esetben egy gyors lefolyású tőzsdekrachhoz vezetett. A két esemény az orosz válság (+LTCM) és a koronavírus-világjárvány kitörése volt. Mindkét esetben érdemi monetáris lazítással reagált a Fed a világszintű problémára. Ami aztán a problémák enyhülése után olajat locsolt a technológiai részvényekben égő tűzre, és felrobbantotta az árfolyamokat.

Mind a két krachból a technológiai részvények tértek a leggyorsabban magukhoz, és mind a két esetben a végső begyorsulás nagyjából másfél évig tartott (1998-2000: 17 hónap, 2020-2021: 20 hónap). Mind a két esetben az akkor már hosszú évek óta tartó bikapiacon erre a végső begyorsuló szakaszra „keletkezett” egy új befektetői kedvenc szektor. 1999-ben és 2000-ben a hálózati eszközgyártó szegmens, míg 2020-ban és 2021-ben az elektromos autógyártó szektor lett. És mind a két érában addigra, amikorra a piac elérte az adott korszak részvénypiaci élete csúcsát,

AZ EGÉSZ RÉSZVÉNYPIAC ELSŐ SZÁMÚ ÉS LEGFONTOSABB PAPÍRJA AZ ADOTT SZEKTOR VEZETŐ RÉSZVÉNYE LETT. AMI 2000-BEN A CISCO, MÍG 2021-BEN A TESLA VOLT.

Első számú és legfontosabb papíron 2000-ben azt érthettük, hogy az akkori indexcsúcsok idejére a Cisco lett a világ legértékesebb vállalata. 23 évvel ezelőtt szürreálisan magasnak tűnő 600 milliárd dollár fölötti piaci kapitalizációval, amihez 12 milliárd dolláros 1999-es és 19 milliárd dolláros 2000-es éves árbevétel társult.

A Tesla a piaci kapitalizációt tekintve „csak” az ötödik helyre tudott felkapaszkodni 2021-ben. Ám a részvénypiaci forgalomban toronymagas első volt a teljes érában és az még mind a mai napig. Emellett egy globális lakossági mánia is kialakult az elektromos autógyártó részvényei körül. Ezt az ikonikus cégvezető, Elon Musk imádata is kísérte. A Tesla értékeltségénél is a Cisco 21 évvel korábbi esetéhez hasonlóan szürreális dolgok zajlottak le a bő egy évvel ezelőtti részvénypiaci csúcson. A Tesla úgy lett ezermilliárd dolláros tőkeértékű vállalat, hogy éppen akkor 47 milliárd dolláros gördülő 12 havi árbevétele volt. (Az Apple három évvel korábban úgy lett az amerikai részvénypiac első ezermilliárdos vállalata, hogy 266 milliárd dollárnyi árbevételt mutatott fel.)

Magasról, nagyot

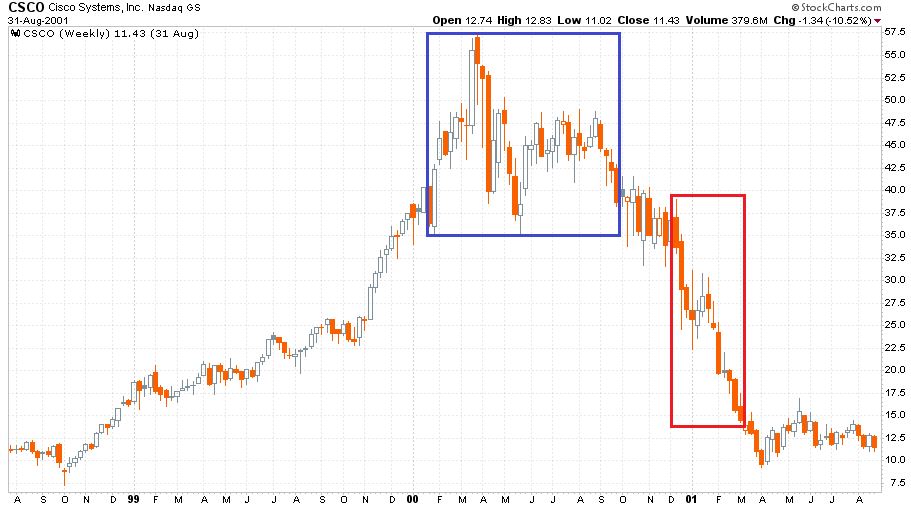

Eljött az ideje, hogy egymás után megnézzük a két grafikont az adott korszak részvénypiaci csúcsán, mindkét esetben heti gyertyákkal. Először jöjjön a Cisco 1998 augusztusa és 2001 augusztusa között:

Majd utána a Tesla a maga aranykorában, 2020 januárja és 2023 eleje között:

Mindkét ábrán kék téglalap jelöli a hosszú hónapokon át tartó tetőzést és piros téglalap az ebből a tetőzésből bekövetkező hirtelen és a korábbi emelkedés jellegéhez kísértetesen hasonlóan agresszív esést.

Mind a két esetben, amikor az esés elindult és a korábbi csúcsár feléért, majd 60 és 70 százalékos „diszkonttal” lehetett hozzájutni a Cisco és a Tesla részvényeihez. Az adott papírok óriási lakossági kedvencek voltak. Miközben az intézmények úthengerszerű eladásokkal éltek, addig a lakosság számolatlanul vette ezeket a papírokat. Emlékszem még arra, amikor 2000/2001 telén a CNBC adásaiban állandóan a Cisco részvényekről kérdezték a szakértőket az egyre jobban beragadó betelefonálók. Az igazság kedvéért egy lényeges különbséget is meg kell itt említenem. A Tesla részvényei már a 2020-as és 2021-es döbbenetes felszálló ágban is hatalmas lakossági kedvencek voltak. Míg ez az 1999-es Cisco esetében nem volt igaz.

Hogyan tovább, Tesla?

Az eddig megvizsgált erős hasonlóságok után muszáj feltenni a hogyan tovább kérdést a Tesla esetében. Alapvetően kétfajta forgatókönyvet mutat ilyen esetekben a tőkepiaci múlt. Az optimista forgatókönyv az, hogy valami olyasmi történik a mostani árfolyamzuhanás után, mint amilyen történetet láttunk a kilencvenes években az Apple esetébeagy a 2011-ben a Netflix részvényeinél:

A tőzsdei pokolból is van kiút, egyenesen a mennyország felé

Számos cég tőzsdei értéke zuhant a korábbi csúcsokhoz képest, és sokan képtelenek lesznek kiheverni a gigantikus esést. De lesznek majd olyanok, akik vissza fognak emelkedni a jelenleg lehetetlennek tűnő helyzetből.

Vagy ahogyan az Amazon és a Microsoft is felállt az első technológiai buborék után, és vezette felfelé a 2009 és 2021 közötti emelkedést.

Ezek jó hasonlatok lehetnek az optimisták számára, ám van velük egy bökkenő. Ezek a talpraállások a még mindig 350-400 milliárd dolláros piaci kapitalizációjú Tesláéhoz képest nagyságrenddel vagy nagyságrendekkel kisebb tőkeértékről történtek meg. Éppen ezért ennek a jövőbeli szcenáriónak az esélyét jóval kisebbnek látom annál, mint ami a neutrális-pesszimista részvénypiaci jövőkép a Tesla számára.

Ezt a jövőképet pedig a 2000-es és a 2010-es évek Cisco árfolyamgrafikonja mutatja meg. Ami nem más, mint

A MÁNIÁK UTÁN BEKÖVETKEZŐ SÚLYOSAN HOSSZÚ IDEIG TARTÓ KERESKEDÉSI MOCSÁR.

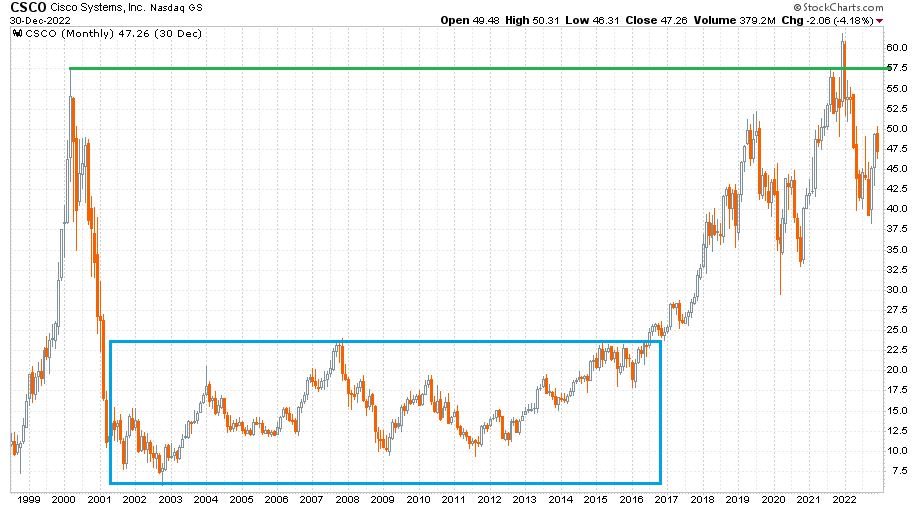

A Cisco részvényeinek a grafikonja 1998 és 2022 között így alakult havi gyertyákkal:

A 2000 és 2002 közötti technológiai részvény összeomlást a vezető hálózati eszközgyártó esetében tizenöt évnyi kereskedési mocsár (világoskék téglalap) követte. A részvénynek huszonegy évre volt szüksége ahhoz, hogy élete új (nominális!) csúcsára emelkedjen (zöld vonal).

Mindeközben semmilyen mély fundamentális problémája nem volt a hálózati eszközgyártó részvénynek. Az internethasználat szélsebesen terjedt a világon, az üzleti modell működött. Csak éppen az volt a baj, hogy 1995 és 2000 eleje között a mániákus emelkedésben az árfolyam 15-20 évet előreszaladt. Ha lehet így fogalmazni. Majd az utána bekövetkező drámai visszaesés során semmi más nem történt 2002 és 2016 között, mint az, hogy az árfolyam bevárta a pénzügyi mutatók megerősödését.

Természetesen lehetséges, hogy Elon Musk a nagyon rosszul sikerült elmúlt hónapjai után újfent valamilyen csodát tesz, ám

A TESLA SZÁMÁRA AZ ELKÖVETKEZŐ ÉVEKBEN A 2002 UTÁNI CISCO MOZGÁSHOZ LESZ HASONLÓ.

A mánia lecsengése után, amikor az elektromos autógyártás már nem lesz olyan fancy sztori a befektetők számára, eljöhetnek azok a heves kereskedési mocsárral kísért évek, amikor a sávozó árfolyam bevárja a Tesla gyorsjelentéseinek a megizmosodását. Egy ilyen mánia utáni esetben még a permanens, de a korábbinál visszafogottabb növekedés is csak egy széles árfolyamsáv megtartására elég. És akkor még arról nem is beszéltem, hogy mi történhet a fundamentumok romlása esetén.

Egy szó, mint száz: szemben a 2010 és 2021 közötti időszakkal, amikor a Tesla minden idők egyik legkiválóbb részvénypiaci befektetése volt, az elkövetkező időszakban erre a részvényre érdemes az előttünk álló időszakban inkább trade-ként gondolnunk.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. január 10-én.)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.