1973, 2000, 2008, 2022? – A nagy tőzsdei büntetőévek árnyéka

Az elmúlt 50 év amerikai tőzsdetörténelmében három nagyon komoly medvepiac volt. A három évszám, amikor megindult az S&P 500 index lefeleződése, az 1973-as, a 2000-es és a 2008-as volt. Jelenleg szinte minden világgazdasági kockázat fennáll, amelyek ebben a három büntetőévben egyedileg voltak jelen. A kérdés már csak az, hogy ezen büntetőidőszakok árnyéka milyen mértékben vetül rá az idei évre?

Több, mint 50 éve nem volt ilyen

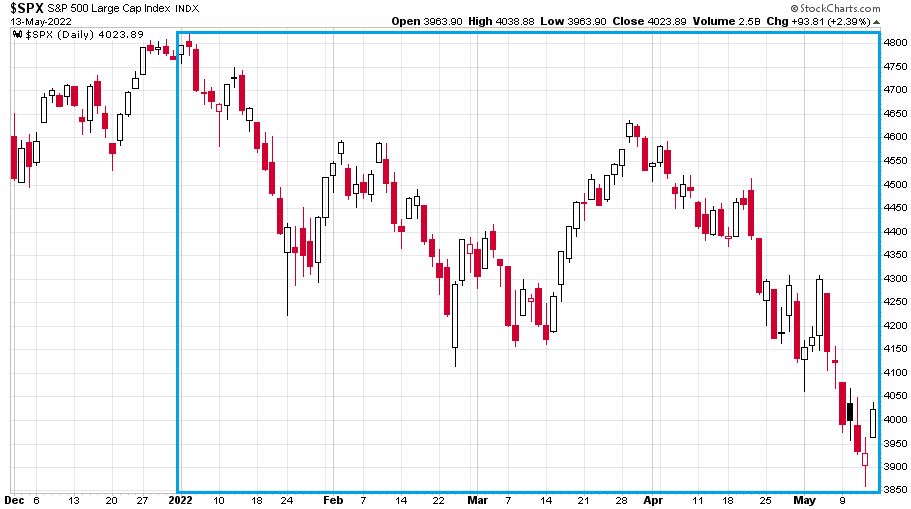

Amikor vetünk egy pillantást az S&P 500 index idei grafikonjára, súlyos balsejtelmeink támadnak a 2022-es évvel kapcsolatban. Ez a chart így mutat 2021. december 1. és 2022. május 13. között napi gyertyákkal. (A kék téglalap az idei évet jelöli):

Az idei teljesítménye a vezető amerikai indexnek eddig -15,6 százalék. Még súlyosabb a helyzet akkor, ha a 2009 és 2021 között az egész amerikai részvénypiaci szárnyalást vezető technológiánál is megnézzük a 2022-es évből eddig eltelt időszakot. Néhány kiemelkedően fontos amerikai részvényindex hozama így alakult eddig 2022-ben január 1. és május 13. között:

Visszatérve az S&P 500 indexhez, érdemes kontextusba helyeznünk az idei május közepéig tartó mínusz 15 százalék feletti évkezdetet. Ugyanis nem kevesebb, mint

52 ÉVET KELL VISSZAMENNÜNK AZ IDŐBEN AHHOZ, HOGY AZ IDEINÉL ROSSZABB ELSŐ NÉGY ÉS FÉL HÓNAPOT TALÁLJUNK A NAGYKAPITALIZÁCIÓJÚ AMERIKAI INDEX ESETÉBEN.

Az alábbi ábrán az S&P 500 index teljesítménye látható 1970 és 2022 között minden egyes évben az évkezdet és május 13. között:

Ahogyan az ábrán jól látható, mindössze három olyan év volt a hetvenes évektől kezdve, hogy 10 százalékosnál nagyobb mínuszban állt az S&P 500 index year-to-date május közepén: 1970, 2020 és 2022. Érdekes módon mind 1970-ben, mind pedig 2020-ban pluszban zárta végül az évet az index. Az idei pluszos zárást, azaz év végére a 4766 pont feletti S&P 500 indexet természetesen most sem lehet kizárni, ám ehhez jó néhány dolognak gyökeresen kellene megváltoznia a jelenlegi helyzethez képest.

Baljós árnyak – összeálltak a csillagok

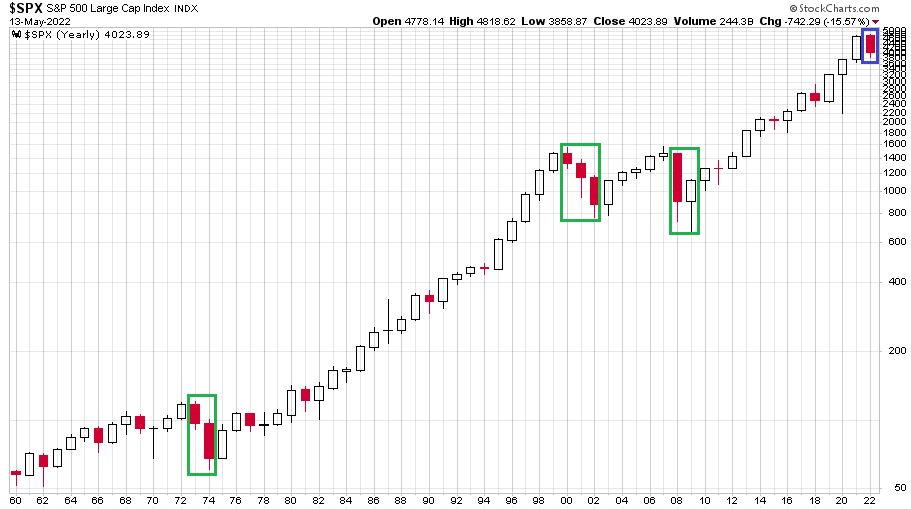

A jelenlegi helyzet ugyanis sajnos igen sok aspektusában sokkal jobban hasonlít más tőzsdei évjáratokra, amelyek nem a tőzsdetörténelem aranyoldalairól köszönnek vissza ránk. Ahhoz, hogy az elmúlt sokévtizedes árfolyammozgásban el tudjuk helyezni az idei évet, érdemes vetnünk egy pillantást a következő grafikonra. Ezen az ábrán az S&P 500 index látható 1960 és 2022 között éves (!) gyertyákkal, logaritmusos skálázással:

Ezen az ábrán az idei év eddigi mozgása (kék téglalap) egyre inkább kezd hasonlítani a zöld téglalapokkal jelölt három időszakra. Ezek a következők: 1973-1974; 2000-2002 és 2008-2009. Ha az 1982 óta eltelt negyven évet nézzük, akkor ez még inkább igaz. Márpedig 1982 egy jeles időpont a mostani helyzet hosszútávú gyökereinek a szemlélésekor. Ekkor indult el ugyanis az a 39 éven át tartó elementáris kötvénypiaci rally, amely az egyik legerősebb támogató faktora volt az elmúlt negyven év bikapiacának. Az amerikai tízéves államkötvény hozama így alakult 1960 és 2022 között éves gyertyákkal és normál skálázással. (A jobboldali számok tízzel osztandóak a hozamszint százalékos értékének a megkapásához):

A kék téglalappal jelölt idei év a duplázódó amerikai tízéves hozamával nagyon markáns változást jelöl. Igen komoly gyengítő faktor a részvénypiacon.

Most visszatekintünk a megelőző ábrán kiemelt tőzsdei büntetőévekre, 1973-1974-re, 2000-2002-re és 2008-2009-re. Azt láthatjuk, hogy ebben a három időszakban az infláció és az olajválság-energiaválság (1973-ban). A technológiai részvényekben történt buborékfújás (2000-ben) Majd egy ingatlanpiaci-jelzálogpiaci válság (2008-ben) okozta a tőzsdék összecsuklását és az S&P 500 index rendre 50; 51 és 58 százalékos zuhanását.

Ami különösen ijesztő a mostani helyzetben az, hogy tulajdonképpen az 1973-as, a 2000-es és a 2008-as esést kiváltó, akkoriban egyedi indokok mindegyike velünk van valamilyen mértékben jelenleg:

- Az inflációról nem is kell külön szót említenünk;

- Az olaj, földgáz, áram és általános energiaválság szintén a jelenlegi világunk része;

- A technológiai részvényekben történt buborékfújást és ennek a kidurranását jól eltakarja az indexek szintjén az Apple, a Microsoft és az Alphabet még mindig masszív felülteljesítése;

- Az évtizedes pénznyomtatás melléktermékeként „keletkezett” mostanra közel húszezer féle kriptodeviza, amelyekkel több mint 500 kriptotőzsdén kereskednek;

- Ingatlan és jelzálogpiaci válságunk még nincs a világban. De például a kínai ingatlanpiaci folyamatokat nehéz volt jó szívvel nézni már az elmúlt másfél-két évben is.

Természetesen az imént felsorolt részvénypiaci veszélyforrások közül több esetben a helyzet érdemi javuláson is átmehet az előttünk álló 6-12 hónapban. Azaz pozitív hatással is bírhat az indexekre. Ám lehet olyan javulás is, ami más fronton romlást hoz, például egy recesszió hatására letörő infláció.

Folytatódhat az esés

Egy dolgot nem tehet meg jelen pillanatban semmilyen részvénypiaci szereplő, ez pedig a jelenlegi helyzet extrém kockázatosságának a realizálása. A több, a büntetőévek árfolyameséseit kiváltó ok koncentrált jelenléte közepette ugyanis látnunk kell azt, hogy

SIMÁN BENNE VAN A PAKLIBAN, HOGY JELENLEG EGY AZ 1973-ASHOZ, 2000-ESHEZ VAGY A 2008-ASHOZ HASONLÓ HATÁSÚ VILÁGGAZDASÁGI ÉS RÉSZVÉNYPIACI TURBULENCIA KEZDETÉN VAGYUNK.

Ha valami hasonlót fogunk átélni az előttünk álló hónapokban vagy években, akkor pedig készülnünk kell a hasonló részvénypiaci reakcióra is. Ennek alapján pedig az idei S&P 500 indexcsúcs (4819 pont) és az idei mélypont (3859 pont) közötti esés még „csak” 20 százalékos volt. Szemben a büntetőidőszakok 50-58 százalékos zuhanásaival.

A múltbeli grafikonok tanításai alapján a befektetőknek felkészültnek kell lenniük arra a helyzetre, hogy

AZ ELMÚLT 50 ÉV HÁROM 50 SZÁZALÉKOSNÁL NAGYOBB ZUHANÁST HOZÓ MEDVEPIACÁHOZ HASONLÓ TŐZSDEI ÖSSZECSUKLÁS MOST IS ELJÖHET.

Ha ez lesz a helyzet 2022 hátralévő részében és 2023-ban, akkor két (jelenleg nagyon ijesztőnek tekinthető) szint lehet a támasza a vezető amerikai részvényindexnek. Ezen szintekhez lássuk az S&P 500 indexet heti gyertyákkal 2014 és 2022 között:

Amennyiben idővel tovább romlik a jelenlegi világgazdasági-világpolitikai kép, amely további esést okoz, a piac első számú és nagyon erős támaszszintje a jelenleg 3475 ponton álló 200 hetes mozgóátlag. (Narancssárga vonal). Ez egyben benne is van a Covid előtti csúcsot jelentő 3394 pontos és a 2020 szeptember eleji csúcsot jelentő 3588 pontos szintek által kijelölt nagyjából 3400-3600 pontos támaszsávban. (Kék vonalak). Ahhoz, hogy ez a sáv megtartsa a piacot, véleményem szerint a 2019 eleji helyzethez hasonló, érdemi hátraarcra lesz szükség a Fedtől.

A Fed nagyon nem akar Kabul-pillanatot

A Fed az elmúlt hetekben drasztikusan szigorított kommunikációján, az inflációs nyomás miatt megváltoztatandó monetáris kondíciókra készítik fel a tőkepiaci szereplőket. A vagyonhatás miatt ugyanis nem akarnak a maguk által előidézett Kabul-pillanatot.

A világgazdasági-világpolitikai kép romlása elhozhat egy olyan helyzetet is, amikor a Fed sem tud vagy nem akar majd valamennyire „visszalazulni”. Egy ilyen szcenárióban pedig készülni kell arra, hogy a tőzsdei büntetőévekhez hasonló léptékű esést szenved el a vezető amerikai index. Ez pedig a koronavírus mélypont (2192 pont) és a 2015-ös tetőzés (2135 pont) szintjét kijelölő 2100-2200 pontos (zöld vonalak) sávba lökheti le az S&P 500-at.

Személy szerint nagyon komoly esélyét látom annak, hogy az S&P 500 index az idén leteszteli a 200 hetes mozgóátlagát. A legvalószínűbbnek azt tartom, hogy erre valamikor október közepén kerülhet sor. A jelenleg még említés szintjén sem kezelt következő piaci kockázatot jelentő amerikai félidős választások előtt.

Meg kell jegyeznem, hogy a jelenlegi pesszimista középtávú (6-18 hónap) világképem szöges ellentétben áll a következő 2 hónapra vonatkozó világképemmel.

Rövid távon a jelenlegi erősen pesszimista szentiment által táplált túladottság feloldódására és egy közepesebb visszapattanásra számítok az agyonvert technológiai részvények vezetésével. Egy klasszikus bear-market rally-ra.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. május 16-án. Borítókép: szinte minden világgazdasági kockázat fennáll egy újabb büntetőévhez, forrás: Fortune)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.