A Fed nagyon nem akar Kabul-pillanatot

Kabul-pillanatnak azt nevezem, amikor egy hirtelen rezsimváltás következtében olyan pánikszerű menekülés veszi kezdetét, mint ami fél éve történt Afganisztánban. A Fed az elmúlt hetekben drasztikusan szigorított kommunikációján, az inflációs nyomás miatt megváltoztatandó monetáris kondíciókra készítik fel a tőkepiaci szereplőket. A vagyonhatás miatt ugyanis nem akarnak a maguk által előidézett Kabul-pillanatot.

180 fokos fordulat

Fél évvel ezelőtt az amerikai csapatok két évtizednyi jelenlét után kvázi az egyik pillanatról a másikra vonultak ki Afganisztánból, ami meglehetősen zavaros helyzetet teremtett az ázsiai országban. A kabuli reptér képei emberek ezreinek fejvesztett meneküléséről bejárták a globális médiát. Egy sokéves rezsim váltott át egy másik (rettegett) rezsimmé tavaly augusztusban az egyik pillanatról a másikra.

Tavaly szeptemberi írásomban ennek a világpolitikai képnek a vázolásával vetettem fel egy kiemelkedően fontos tőkepiaci kérdést, ami így szólt: lesz-e a Fednek Kabul-pillanata a pénznyomtatással kapcsolatban?

Pénznyomtatás: lesz-e a Fednek Kabul-pillanata?

A Fed (és az EKB) a jelenlegi, évtizedes rekordon lévő inflációt csak időszakosnak tekinti. Éppen emiatt nem sietnek a kamatemeléssel, de még az eszközvásárlási programjaik csökkentésével és kivezetésével sem. De vajon mi lesz akkor, ha mégsem időszakos az a fránya infláció?

Az írás óta közel öt hónap telt el, és időközben Jerome Powell és az amerikai monetáris hatóság 180 fokos fordulatot vett. Az elmúlt nagyjából tíz hét kommunikációs megnyilvánulásai alapján kijelenthető, hogy

A FED NAGYON NEM AKAR A TŐKEPIACON KABUL-PILLANATOT.

Komoly erővel készítik fel a piaci szereplőket arra, hogy a monetáris környezet jóval szigorúbb lesz 2022-ben a 2021-esnél. Minden egyes megnyilvánulásukból látszik az, hogy nagyon nem szeretnének a tőkepiacokon a kabuli reptéri fotókhoz hasonló helyzetet előidézni azzal, hogy a laza monetáris politikai rezsimjüket egyik pillanatról a másikra cserélik le szigorú monetáris politikai rezsimmé.

A Fed és mellette az EKB a tavalyi évben májustól novemberig egyértelműen túltolták a koronavírus-világjárvány által okozott gazdasági károkat orvosolni kívánó politikájukat. Például a Fed még tavaly októberben is 120 milliárd dollárért vásárolt eszközöket a pénzügyi piacokon, amivel tovább fűtötte az eszközárinflációt. Meg sem próbálta lehűteni az akkor már fél éve problémát okozó, és csak egyre fokozódó inflációs nyomást, sőt átmenetinek titulálta azt.

Aztán tavaly november végén jött a fordulat, amikor Jerome Powell szenátusi meghallgatásán nyugdíjazta az egyre nevetségesebbé váló átmeneti szócskát. Ez pedig elkezdett odavágni a részvénypiac legkockázatosabb (és egyben az extrém lazaságot leginkább kedvelő) eszközeinek.

Hogy reagált a tőzsde?

A Fed elmúlt két és fél hónapban bekövetkezett kommunikációs váltásának a hatását a Nasdaq Internet Indexen keresztül mutatjuk be. Ez az index tele van olyan papírral, amelyek szupersztárok voltak 2020-ban, és eléggé kutyává változtak 2021-ben, főleg a második félévben (Alibaba, Chewy, Anaplan, Baidu, Draftkings, Tripadvisor, Chegg, Mercadolibre, Zoom, Spotify, Docusign, Bilibili).

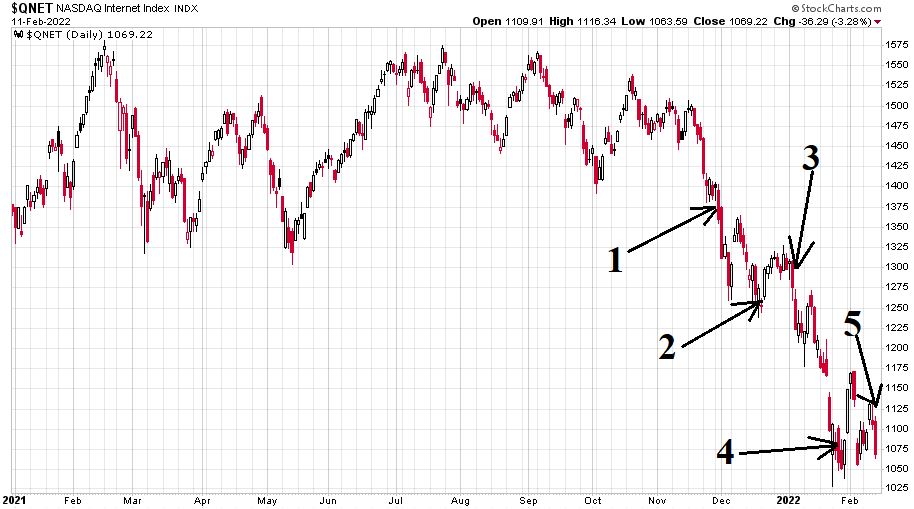

Ez az index a 2020 márciusi koronavírus mélypontokról mindössze tizenegy hónap alatt a két és félszeresére emelkedett, amivel alaposan felülteljesítette a többi technológiai alindex többségét. Utána azonban már jött a fordulat. A Nasdaq Internet Index így mutat napi gyertyákkal 2021-ben és 2022 eddig eltelt részében:

Kvázi az egész 2021-es év egy nagy tetőzéssel telt, miközben az S&P 500 index és a Nasdaq-100 index még folyamatosan emelkedni tudott. Aztán amikor november végén a Fed elkezdte megfőzni a piac számára a maga monetáris politikai feketelevesét, akkor ez hatványozottan rosszul érintette az internet indexet. Az ábrán az öt számmal és nyíllal jelölt esemény mind egy a vártnál szigorúbb vagy teljesen váratlanul jövő Fed-megnyilvánulást jelöl:

- számú esemény: Jerome Powell 2021. november 30-i szenátusi meghallgatásán nyugdíjazta az átmeneti szót az addig a Fed által bagatellizált infláció állandó jelzőjeként, és emellett az eszközvásárlási program gyorsabb kivezetését (tapering) ígérte.

- számú esemény: A Fed a 2021. december 14-15-i ülésén már döntött is a tapering gyorsításáról.

- számú esemény: A 2022. január 5-én napvilágot látott előző Fed-ülés jegyzőkönyve szerint a döntéshozók a korábban vártnál gyorsabb és erősebb kamatemelésekről tárgyaltak.

- számú esemény: A 2022. január 25-26-i Fed-ülés után Jerome Powell nagyon héja hangvételű sajtótájékoztatót tartott, ahol a Fed toronymagasan legfőbb céljaként az inflációval szembeni határozott küzdelmet jelölte meg.

- számú esemény: James Bullard St. Louis Fed-elnöke 2022. február 10-én azt indikálta, hogy júliusra egy egész százalékponttal magasabb alapkamatot szeretne.

Sikeres lehet a kommunikáció

A vártnál szigorúbb kommunikációra hevesebben reagáltak a piacok, főleg az internet index és a kockázatos részvények többsége. A 2021-re kialakuló túlspekulált és az extralaza monetáris kondíciók miatt extrém mértékben kockázatéhes amerikai részvénypiacon zajlik most egy eddig vélhetően a Fed szándékainak teljesen megfelelő változás. Ez a változás jól látható akkor, ha egymás alá rakjuk az S&P 500 index és a Nasdaq Internet Index 2015 és 2022 közötti heti gyertyás grafikonját a saját 200 hetes mozgóátlagukkal (narancssárga vonal). Először jöjjön az S&P 500 index:

Utána pedig a Nasdaq Internet Index:

Nagyon jól látható a két ábra közötti karakteres különbség:

- Míg az internet index két és fél hónap alatt másfél év emelkedését adta vissza, addig ez az S&P 500 indexnél fél év emelkedése volt.

- Míg az internet index 2016 eleje, 2018 karácsonya és a 2020 márciusi összeomlás után újra teszteli a saját 200 hetes mozgóátlagát, addig az S&P 500 index jelenleg az élete csúcsa és a saját 200 napos mozgóátlaga közötti 1450 pontos különbözetből mindössze 400 pontot esett le.

- Míg az internet index esetében az összes 2021-es vevő masszív bukóban van, addig az S&P 500 index átlagos 2021-es vásárlója (4284 pont ez az érték) még mindig pluszban van.

És valahol pontosan ez lehet a Fed szándéka a kommunikációs szigorítással. Úgy megoldani a helyzetet, hogy az ne járjon együtt az egész piacot érintő összeomlással,

A VAGYONHATÁSON KERESZTÜL UGYANIS AZ MÁR A TELJES AMERIKAI GAZDASÁGNAK OKOZHATNA ÉRDEMI PROBLÉMÁT.

Amennyire elszámolta magát az amerikai monetáris hatóság a tavalyi második félévben az eszközvásárlási program későn megkezdett leépítésével, annyira sikeres a jelenlegi kommunikációs politikájuk a belengetett szigorításokkal kapcsolatban. Sikerült ugyanis két és fél hónap alatt teljesen átkapcsolni a piaci szereplők agyát. Olyannyira, hogy lehet akár olyan helyzet is az idén, hogy a jelenlegi várakozásoknál kevésbé kell szigorítani.

Az amerikai monetáris politikai fordulattal kapcsolatban az előttünk álló hetekben tehát nem várható semmilyen Kabul-pillanat a részvénypiacokon. Egy a januárihoz hasonló további turbulencia veszélye azonban nem múlt el. Ugyanis

A FED HELYETT AZ ELSŐSZÁMÚ RÉSZVÉNYPIACI VESZÉLYFORRÁS SZEREPÉT ÉPPEN NAPJAINKBAN VESZI ÁT AZ UKRÁN HELYZET ALAKULÁSA.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. február 14-én. Borítókép: Jerome Powell és az amerikai monetáris hatóság 180 fokos fordulatot vett, forrás: Kevin Dietsch / Reuters)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.