1973 reloaded? – Egy szcenárió, amire senki sem számít

Magasabb csúcspontok és alacsonyabb mélypontok sorozata alkotja az S&P 500 index kereskedését 2018 és 2021 között. Ezt a ritka formátumot 1965 és 1974 között láthattuk utoljára. De mennyiben hasonlít a 2021-es év az 1973-asra? És ha valóban van párhuzam, mire készülhetünk?

A mai írásban utazást teszünk a részvénypiaci „őskorba”, az 1973-as évbe. Időutazásunk során elsősorban az S&P 500 index grafikonját fogjuk megvizsgálni. Tesszük ezt azért, mert egy olyan kereskedési mintázat rajzolódott ki az ominózus 1973-as év során, amilyen típusú hónapokra senki sem számít jelenleg. Tulajdonképpen a legnagyobb befektetői fájdalmat is ez a fajta mozgás okozná. Még nagyobb meglepetés és egyben „nem számítottunk erre típusú érzés” lenne a piaci szereplők többségének, mint az általam március elején vizsgált szcenárió.

Unalom? Döntetlen? Fejnehézség? Időbüntetés? – amikre az amerikai részvénypiacon nem sokan számítanak

Az S&P 500 indexben és a legnagyobb indextagokban jóval kisebbek eddig az árfolyammozgások, mint amire korábban a piac számított. Lehet-e unalmas a nagy papírokban a 2021-es esztendő? Lehet-e döntetlen a bikák és medvék közötti csata? Ez az írás egy a befektetők által valószínűtlennek tartott, de egyáltalán nem olyan valószínűtlen szcenáriót boncolgat.

Az akkori vizsgálathoz hasonlóan most sem azt kívánom mondani, hogy a következőkben leírt módon fognak kereskedni a vezető amerikai indexszel, hanem azt, hogy létezik egy olyan kimenetel, amit kvázi nulla százalékos esélyűnek tart a piac, pedig messze nem az. Ez a sztori akkor állna elő, ha megfordulna a jelenlegi részvényeket érintő keresleti-kínálati viszony, és a részvénykínálat az előttünk álló hónapokban ugyan még nem jelentős mértékben, de meghaladná a részvénykeresletet.

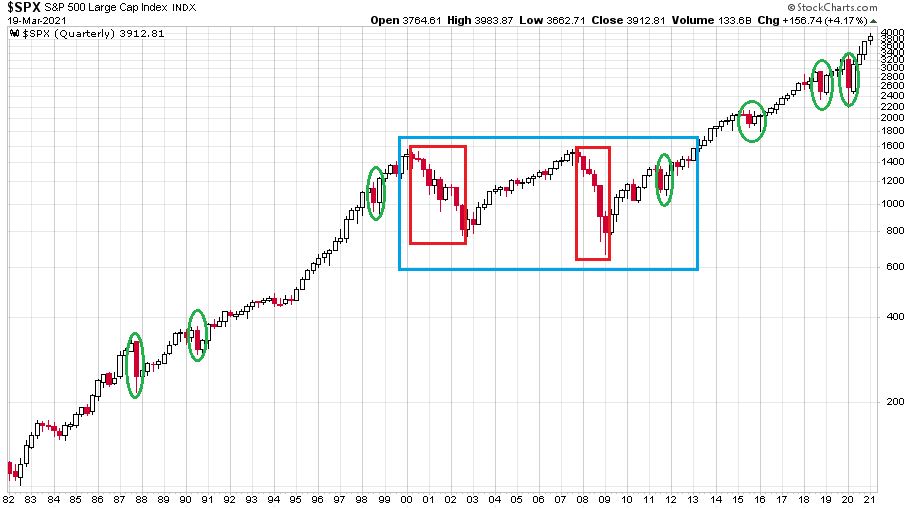

Vágjunk is bele ebbe a vizsgálódásba, méghozzá úgy, hogy negyedéves gyertyákkal nézzük meg az S&P 500 index grafikonját 1982 és 2021 között (logaritmikus skálázással):

Ennek a 39 kereskedési évet magában foglaló 101 pontról közel 4.000 pontig emelkedő chartnak van egy félelmetes mintázata. Leszámítva a 2000 márciusa és 2002 októbere között lezajlott technológiai buborék leeresztést és a 2008-as válságot (piros téglalapok) az index folyamatosan emelkedett. Ezt a folyamatos emelkedést csak kisebb-nagyobb, de villámgyorsan lezajló tőzsdekrachok törték meg (zöld ellipszisek). Mintázatukat tekintve teljesen hasonló volt az 1987-es tőzsdekrach, az 1990-es iraki agresszió, az 1998-as orosz válság, a 2011-es beomlás, a 2015 augusztusi flash-crash, a 2018-as fekete karácsony és a 2020-as koronavírus beszakadás is. Közös jellemzője volt ezeknek a turbulenciáknak a nagyon gyors lefolyás, ahol a sikeres stratégia a negatív hangulat elmélyülésekor a „buy-the-dip” volt.

Leszámítva a két piros téglalappal jelölt és időben is kiterjedtebb medvepiac összesen három és fél évét, a maradék több mint 35 év nem volt más, mint egy permanens bikapiac. (Persze másik olvasatként lehet a 2000 és 2013 közötti időszakot egyetlen nagy oldalazásnak is tekinteni, amiként azt a kék téglalap mutatja.)

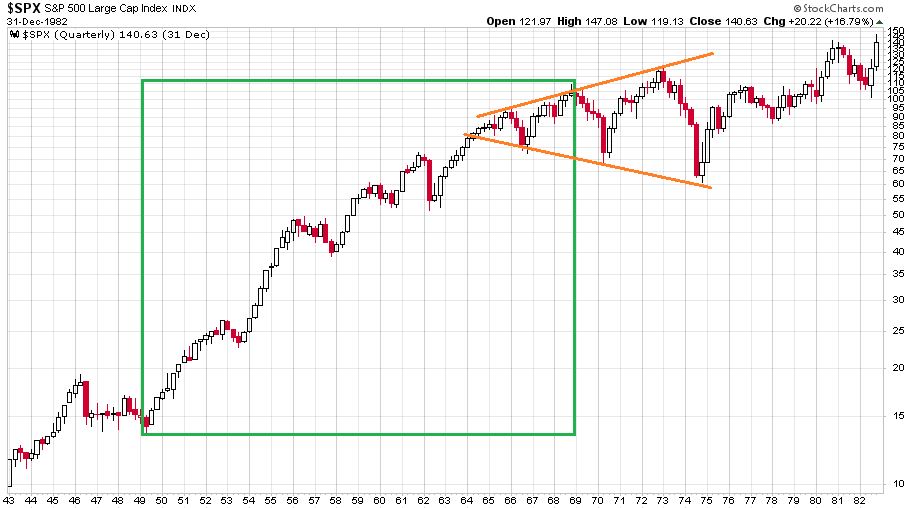

Ugorjunk most még visszább az időben és nézzük meg az előbb bemutatott 39 évet megelőző négy évtizedet. Az S&P 500 index negyedéves gyertyákkal az alábbi módon élte életét 1943 és 1982 között (logaritmusos skálázással itt is):

A zöld téglalappal jelölt 1949 és 1968 közötti időszak jellegében teljesen hasonló bikapiacot hozott, mint az 1982 és 2000, illetve a 2009 és 2021 közötti korszakok. Egy apróbb különbséget fedezhetünk fel, ami a korrekciók időbeli lefolyásában mutatkozik meg. Az 1949 és 1968 közötti érában nem a hirtelen beszakadásokkal, hanem az akár 3-4-5-6 negyedéven át tartó lassabb, de összességében érdemi korrekciókkal „hűlt le” az amúgy forró bikapiac.

Van egy másik érdekesség is ennek a bikapiacnak a kifulladásában. Ez pedig a két narancssárga vonallal jelölt 8-9 éven át tartó és ritkán látható alakzat, ami többször hozott egyre magasabb csúcspontokat és közben egyre alacsonyabb mélypontokat. Ismerős ez valahonnan?

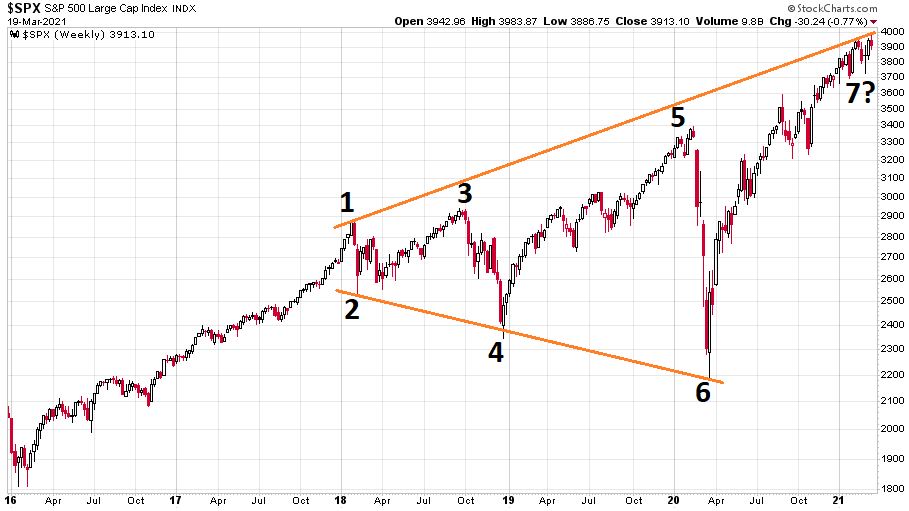

Hát persze, hogy az, méghozzá az elmúlt három év eseményei csinálták pont ezt az S&P 500 indexszel. A következő ábrán a vezető amerikai részvényindex látható heti gyertyákkal és logaritmusos skálázással 2016. január 2. és 2021. március 19. között:

A két narancssárga vonal itt is az immáron hét eseményből álló egyre magasabb csúcsok és egyre alacsonyabb mélypontok sorozatát jelöli.

Visszatérve a közel ötven évvel ezelőtti történetre, akkoriban az 1949 óta tartó bikapiac végül 1973 elején érte el a tőzsdei csúcspontját és utána egy meglehetősen érdekes időszak következett, akár az 1973-as évet, akár pedig az egész 1982-ig tartó évtizedet nézzük.

EGY OLYAN IDŐSZAK JÖTT ITT A PERMANENS BIKA VILÁGA UTÁN, AMIT MA NEM SOK BEFEKTETŐ KÍVÁNNA MAGÁNAK.

Ideje megnéznünk az S&P 500 index egész 1973-as évét napi gyertyákkal, ami a következőképpen festett (a lime színnel kiemelt indikátor az 50 napos mozgóátlag, és 1972 utolsó két hónapja is felkerült az ábrára):

Amit érdemes ezen a grafikonon kiemelt figyelemmel kísérni, az a kék téglalappal jelölt január közepétől július közepéig tartó félév időszaka. Ennek az időszaknak az elején ért véget az 1970 májusi mélyponttól indult 77 százalékos emelkedés. Ellentétben a 2018 és 2020 közötti időszak trendfordulóival ebben az esetben a csúcsról nem következett be hirtelen esés, piaci beszakadás és összeomlás, hanem az öt lépés lefelé majd négy lépés felfelé mintát követte a piac. Az 50 napos mozgóátlag betonkemény ellenállássá vált, február és június között menetrend szerinti eseményként ötször pattant le róla az index.

Ez egy olyan mintázat, amit napjaink kereskedője még nem láthatott, hiszen ilyen az elmúlt évtizedben nem fordult elő. Talán valamennyire a 2007 novembere és 2008 augusztusa hasonlítható hozzá, de csak egyfajta hamis utánzatként. A kék téglalap által mutatott 1973 első félévét jellemző „fűrészfogszerű” lemorzsolódás, majd az ezt követő nyári és őszi feltámadási kísérlet

EGY OLYAN SÉMA LENNE 2021-BEN, AMI KOMOLY FÁJDALMAT OKOZNA A BEFEKTETŐK NAGY RÉSZÉNEK.

Az elmúlt évtized, sőt az elmúlt közel negyven év ugyanis háromfajta stratégiát tanított meg az amerikai részvényekkel foglalkozó játékosoknak. A bikák alapjátéka a hosszú távú részvénytartás volt, amit kiválóan lehetett fokozni a beomlásokban a részvénypiaci aljak megvásárlásával. A medvéknek nem sok lapot osztottak, de azok rövidtávon nagyon gyors nyereségeket tudtak adni. A tetőzések után emiatt alapvetően a hirtelen és heves esésekre játszanak sokan több-kevesebb sikerrel.

Ha a következő hónapok amerikai részvénypiaci kereskedését az 1973 első félévéhez hasonló mintázat kísérné, az egyszerre tenné tönkre ezeket a stratégiai alapvetéseket. A vételi opciók tömkelege égne el nemcsak a lefelé csorgó árak, hanem az idő múlása miatt is. De a medvéknek sem lenne könnyű az eső hullámok 80-90 százalékát felfelé többször ledolgozó indexek mellett.

1973 és 2021 között érdekesek a történelmi analógiák is:

- mindkét időszakot laza monetáris politika előzte meg, még ha ez a kategória nagyon-nagyon mást is jelentett a két évbe,

- mindkét időszak elején fenyegetett az infláció réme, ami aztán 1973-ban markánsan materializálódott is,

- mindkét időszakban komoly mértékben emelkedett az olajár, ami 1973 második felében aztán fel is robbant,

- és mindkét időszakot a lappangó geopolitikai feszültségek jellemezték.

Az írás zárásaként még két kérdést kell feltennünk magunknak az 1973-as S&P 500 index kereskedési mintázat 2021-es létjogosultságával kapcsolatban. Az egyik az, hogy milyen körülményeknek kell fennállniuk ahhoz, hogy ez a fajta lefelé morzsolódás bekövetkezhessen? Olyan körülményeknek, ahol a komoly részvénykereslettel szemben egy picivel még erősebb részvénykínálat áll. Ez az előttünk álló hónapokra vonatkozóan simán előfordulhat. Az eddig tőzsdén kívüli cégek IPO-kon és SPAC-okon keresztül „ami a csövön kifér” üzemmódban öntik részvényeiket a piacra. Sok már régebb óta tőzsdén lévő technológiai vállalat esetében a jelenlegi historikusan extrém magas értékeltség mellett a bennfentesek is szívesen adnak el részvényeket. És ez a kínálati oldal a Nasdaq indexek sok-sok szereplőjénél már meghaladja a vevők erejét. Azon vevői erőt, amely továbbra is szignifikáns, köszönhetően a lakossági részvényvásárlási boomnak és a jegybanki hátszélnek.

A másik kérdés pedig az, hogy melyik vezető amerikai indexnek van a legnagyobb esélye az előttünk álló hónapokban az 1973-as kereskedési séma lekövetésére? Erre nagyon nehéz a válasz a mostani helyzetben, de talán a Nasdaq-100 lefelé-felfelé hullámai kezdenek hasonlítani az 1973 eleji S&P 500 indexéhez.

Még egyszer hangsúlyoznom kell, hogy az 1973-as mintázathoz hasonló 2021-es amerikai részvénypiac csak egy a sok lehetséges szcenárió közül. Amennyiben áprilisban hasonló lesz a két év árfolyampályája, akkor az írásnak folytatása következik.

(Címlapkép: pezsgő élet a Wall Streeten a ’80-as években, forrás: The LIFE Images Collection via Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.