Unalom? Döntetlen? Fejnehézség? Időbüntetés? – amikre az amerikai részvénypiacon nem sokan számítanak

Furcsán indult az amerikai részvénypiac az első két hónap alapján 2021-ben. Az S&P 500 indexben és a legnagyobb indextagokban jóval kisebbek eddig az árfolyammozgások, mint amire korábban a piac számított. Lehet-e unalmas a nagy papírokban a 2021-es esztendő? Lehet-e döntetlen a bikák és medvék közötti csata? A mai írás egy a befektetők által valószínűtlennek tartott, de egyáltalán nem olyan valószínűtlen szcenáriót boncolgat.

Milyen részvénymozgásra számíthatunk 2021-ben?

Eltelt két hónap, azaz az év egyhatoda a 2021-es esztendőből, ezért éppen itt az ideje annak, hogy egy nagyobb képet kapjunk az amerikai részvénypiac jelenlegi állapotáról, illetve az év hátralévő idejére vonatkozó kilátásairól. Amennyiben természetesen lehet kilátásokról beszélni egy olyan világban, ahol szinte minden kiszámíthatatlan.

Indokolt-e a feszültség?

Az év első egy-két hónapja mindig kiemelt fontosságú időszak a részvénypiaci kereskedés szempontjából, az ilyenkor kialakuló trendek gyakran az egész évben kitartanak. Idén eddig az S&P 500 index jóval kisebb mozgást produkált mélypontja és csúcsa között, mint az előző három év azonos időszakaiban. Az alábbi ábrán az elmúlt 12 év első két hónapjának kereskedési ársávja látható az S&P 500 indexben az adott időszak mélypontjától a csúcsáig százalékos mértékben kalkulálva:

Volt hat szűkebb sávú évkezdet (zöld oszlopokkal jelölve) és volt hat markánsabb mozgású január-február (bordó oszlopokkal jelölve). Amilyen bizonytalanságok vannak jelenleg a világgazdaságban, és amekkora mozgások voltak a 2020-as évben, ahhoz képest első ránézésre nagyon meglepő lehet, hogy az idei ársáv a szűkebb értékek közé tartozik 2010 óta.

Miközben az index idén a megszokottnál szűkebb sávban mozgott, addig a piaci szereplők idegessége, az arra vonatkozó várakozás, hogy mekkora volatilitás várható, a legmagasabb volt 2010 óta az év első 38 kereskedési napjának átlagában. A VIX index átlagos értéke a 2010 és 2021 közötti január-februári időszakban az alábbi módon alakult:

Ha a két ábrát együtt nézzük, akkor azt láthatjuk, hogy az indexopciók az idei év első két hónapjában kegyetlenül drágák voltak a valójában bekövetkezett, amúgy átlag alatti ármozgáshoz képest. Óriási az eltérés a részvénypiac és az opciós piac hangulata között. Ez két dolgot jelenthet. Vagy a részvénypiaci szereplők túl nyugodtak, és egy vihar előtti csendben nem veszik észre a közelgő veszélyeket. Vagy az opciós piac szereplői túlzottan idegesek, köszönhetően az elmúlt év járványügyi, világgazdasági, monetáris és hétköznapi életet érintő feszültségeinek.

Az egyedi részvénybefektetések időszaka jöhet

A 2010-es évtized a passzív részvénybefektetés évtizede volt. Nagyon nehéz volt más stratégiával megverni a vezető amerikai indexek közül az S&P 500-at, és szinte lehetetlen volt legyőzni a Nasdaq 100-at. Véleményem szerint a 2020-as év hozott ezen a területen egy nagy változást. Az előttünk álló években a passzív befektetések korábbi egyeduralma helyett eljöhet az egyedi részvénybefektetések és a spekuláció sokéves érája.

Emiatt érdemes jóval nagyobb hangsúllyal kezelni és követni a legfőbb indexkomponenseket, például a 40 legnagyobb súlyú S&P 500 vállalatot, amely az index mozgásának nagyjából a feléért felel. Az index által átlagosított mozgások mögött ugyanis sokkal pezsgőbb az élet. Nézzük is meg ezeket sorban.

Az S&P 500 top10 indexsúlyú papírjának a 2021-es eddigi teljesítménye a következő:

Ez a tíz papír a vezető amerikai index mozgásának 27,97 százalékáért felelős. A nagykapitalizációjú technológia és három pénzügyi behemót terepe, kakukktojásként a Johnson & Johnsonnal megfűszerezve. Idén inkább lehúzó hatással van az Apple, Amazon, Facebook és a Tesla mínuszai miatt, amit a Microsoft emelkedése, illetve a Google és a JP Morgan masszív pluszos teljesítménye tudja ellensúlyozni. Érdekes megfigyelni, hogy a sokszor együtt mozgó papírok között is milyen nagy performance különbség van. A Google Apple-höz képest mért 24 százalékpontos felülteljesítése két hónap alatt szokatlanul nagy viselkedésbeli különbség.

A top10 után lássuk a következő tízes csoportot, a 11-20. legnagyobb indexsúlyú papírok idei mozgását:

A második tízes összesített indexsúlya már csak 9,13 százalékos, azaz kevesebb, mint a harmada a top10-ének. A többség itt is 5-6 százalékosnál kisebb idei elmozdulást produkált.

A harmadik tízes csoport idei teljesítménye az alábbi módon alakult:

A vezető amerikai index 21-30. legnagyobb cégének aggregált hatása az indexmozgásra 6,62 százalékos. Itt is öt papír idei eddigi elmozdulása alacsonyabb, mint 5 százalék. A januári és februári „hónap dolgozóit” is jól mutatja ez az ábra, azaz az idei slágerszektornak, az olajnak minden mást verő emelkedését.

Végül jöjjenek a lista 31-40. helyezettjeinek a 2021-es teljesítményei:

Ennek a tíz részvénynek 5,53 százalékos ráhatása van a vezető amerikai indexre. Ez kicsit kevesebb, mint egymagában az Apple-é, és kicsit több, mint önmagában a Microsofté.

Mik az idei részvénypiaci tapasztalatok?

Áttekintve az idei első kéthavi indexteljesítményt és a 40 legnagyobb és egyben félszázalékos, illetve afeletti súllyal bíró részvény januári és februári mozgását az alábbi általános megállapításokat tehetjük:

- Az S&P 500 index idén két hónap alatt 1,46 százalékkal került feljebb. Az eddig őt általában érdemben verő Nasdaq-100 kvázi nullában van idén, az eddigi plusz 0,16 százalékos emelkedésével.

- Az index közel felét adó, 40 legnagyobb súlyú részvényből 18 emelkedett, 22 pedig csökkent.

- A vizsgált időszakban 19 részvény mutatott 5 százalékosnál kisebb elmozdulást. A következő, 5 és 10 százalék közötti mozgást elkönyvelő papírok kategóriájába kilenc részvény került. A maradék tizenkét papír közül hat került a 10-15 százalékos, kettő a 15-20 százalékos, illetve négy a 20 százalék feletti mozgást mutató papírok közé.

- A legnagyobb emelkedést az ExxonMobil mutatta 34,1 százalékos felértékelődéssel, a legnagyobb esést a Pepsi szenvedte el 12,9 százalékos lemorzsolódással.

- Az egyik legérdekesebb dolog az, hogy a 10 százalékosnál nagyobb mozgást felmutató tizenkét részvény közül mindössze három technológiai papír (Google, PayPal és Intel). Vagyis a vezető tech-részvényekkel kvázi unalmasan kereskedtek eddig 2021-ben.

Tehetünk emellett néhány részvény, illetve szektorspecifikus megállapítást is:

- A két olajrészvény (ExxonMobil és Chevron) agyonveri eddig idén az index maradékát (erről bővebben lesz szó egy kicsit később).

- A másik kiválóan teljesítő duó a két nagybank, a JP Morgan és a Bank of America a maguk 15 százalék körüli idei felértékelődésével. Az olajszektor és a bankszektor idei kiválósága szöges ellentétben áll a tavalyi november elejéig tartó szenvedésükkel. Immár négy hónapja zajlik a technológiából ide történő rotáció.

- Van egy érdekes duó a legrosszabb teljesítmények között. A Coca-Cola és a Pepsi egyaránt 10 százalék feletti mértékben esett. Magyarázat erre még nincs. Lehet, hogy a tavalyi ESG-mániával egyidejűleg zajló olajrészvény-utálathoz hasonlóan idén jön egy egészségesebb táplálkozás hullám. Az 500 ezer feletti amerikai áldozatot követelő koronavírus-járvány teljesen indokolna egy ilyen folyamatot.

Összességében tehát a nagyrészvények idei kereskedése jóval visszafogottabb és unalmasabb mozgásokat produkált eddig, mint amit várni lehetett volna. A felfokozott hangulatú és kiszámíthatatlan világhoz képest, amiben jelenleg élünk mindenképpen meglepetés a vezető amerikai részvények helybenjárása. Hogy mi lehet ennek az oka, azt érdemes több perspektívából körbejárnunk.

Szárnyaló energia, techtől fejnehéz S&P 500

Kezdjük az idén legjobban teljesítő S&P 500 szektorral, az energiával ezt a kis vizsgálatot. Az alábbi ábrán ennek az S&P 500 energiaindexnek a heti gyertyás grafikonját láthatjuk 2018. január 2. és 2021. február 26. között:

A kék téglalap a jobb oldalon jelöli az idei évből eltelt nyolc hetet. Jól látható már ebből a grafikonból is a szektort érintő 2018-as, 2019-es és 2020-as részvénypiaci nyomorúság és a széles indexszel szembeni döbbenetes alulteljesítés. Az idén eddig ez az energiaszektor 26 százalékot emelkedett. Ám a tavalyi utolsó két hónap és az idei első két hónap hatalmas emelkedése mellett is az egész S&P 500 indexben az energiaszektornak a jelenlegi súlya mindössze 2,8 százalékos. Szinte pontosan annyi, mint az nVidia-PayPal-Netflix trió súlya. Ekkora súllyal pedig nem lehet érdemben befolyásolni az index mozgását. A teljes energiaszektor idei szárnyalása pont annyira volt elég, hogy neutralizálja az együttesen 10 százalékos indexsúlyú átlagosan 6,8 százalékkal eső Apple-Amazon duó lehúzó erejét.

A technológiai óriások hihetetlen növekedése

Nemrég olvastam arról, hogy Donald Trump négyéves amerikai elnöki regnálása alatt (2017. január 20. és 2021. január 20. között) az öt technológiai behemót (Apple, Microsoft, Amazon, Google, Facebook) együttes piaci értéke a háromszorosára emelkedett, 2.400 milliárd dollárról 7.200 milliárd dollárra. Köszönhetően a részvényvisszavásárlási programoknak, az egyedi részvényárak több esetben még ennél is nagyobb mértékben emelkedtek. Emiatt az S&P 500 index az elmúlt években folyamatosan eltorzult és úgymond fejnehézzé vált a nagykapitalizációjú technológia irányába.

Az S&P 500 index 2016 óta fokozatosan koncentrálódott a legnagyobb súlyú papírok felé. Ennek is köszönhetően mára 42 részvény adja az index felét, míg a maradék 462 papír az index másik felét. Emiatt egyre kevésbé ad a vezető amerikai index képet arról, hogy miképpen teljesít az átlagos amerikai részvény. Jó példa erre az, hogy szemben a normál S&P 500 idei 1,46 százalékos emelkedésével az egyenlő súlyozású S&P 500-nak (itt minden részvény súlya azonos, 0,2 százalék körüli) sikerült 4,95 százalékkal feljebb kerülnie.

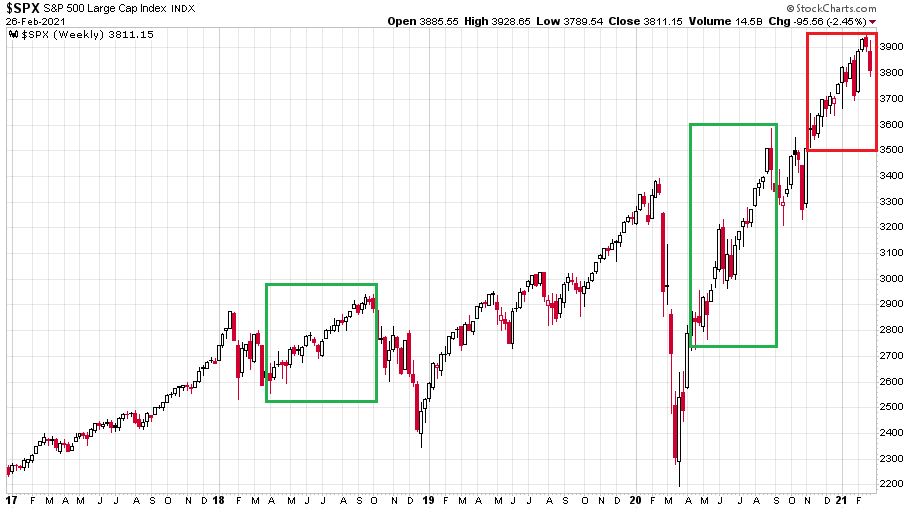

A vezető amerikai index fejnehézsége a 2018-as és a 2020-as évben nagymértékben támogatta az amerikai részvénypiaci teljesítményt. A nagy indexsúlynak köszönhetően az például, hogy az Apple, a Microsoft és az Amazon agyonverte a teljes globális részvénypiaci spektrumot óriási támogatás volt magára az S&P 500-ra nézve is. Nézzük meg először a 2017. január 2. és 2021. február 26. közötti S&P 500 grafikont heti gyertyákkal:

Két zöld téglalap jelöli azt a több hónapos, nagyjából április és szeptember közötti időszakot 2018-ból és 2020-ból, amikor a nagykapitalizációjú technológia szárnyalása önmagában emelni tudta az S&P 500 részvényindexet még úgy is, hogy a maradék 480-490 részvény tetemes többsége nem ment semerre, vagy morzsolódott lefelé. Ezzel szögesen ellentétben áll a piros téglalappal jelölt 2020 novemberétől tartó időszak, amitől kezdve a behemót techcégek többsége nem mozdul, és a többi, nagyszámú (de pici indexsúlyú) részvény emelkedik, sokszor szignifikáns mértékben. De az index már nem tud szárnyalni, pontosan a fejnehézsége okán.

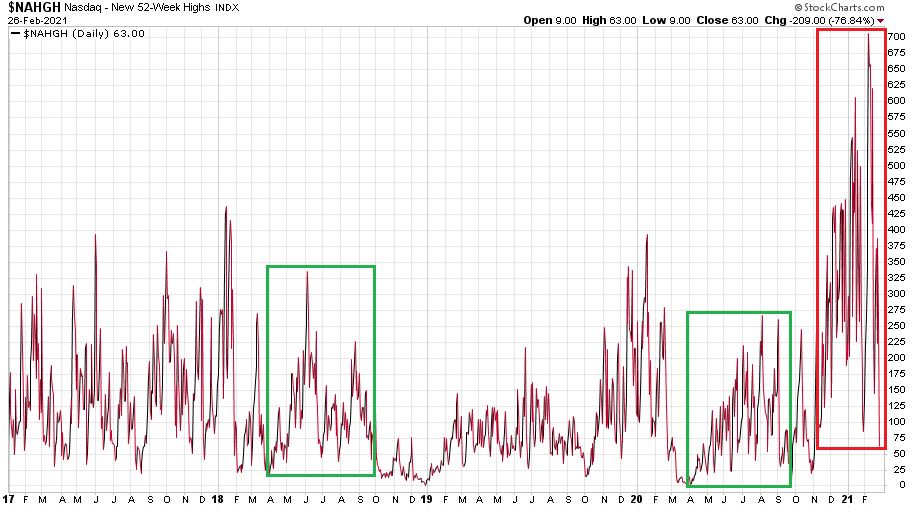

A sok lúd disznót győz mondás nem igazán érvényes az elmúlt évek S&P 500 indexére. Ez jól látható akkor, ha megnézzük azt, hogy az adott napon a Nasdaq börzéjén hány részvény emelkedett 52 hetes csúcsra az előzőhöz hasonló időhorizontú 2017. január 2. és 2021. február 26. közötti vonalas grafikonon (az NYSE grafikonja teljesen hasonló, terjedelem miatt nem kerül ide):

A zöld téglalapok jelölik a már vizsgált 2018-as és 2020-as időszakot. Jól látható róluk (pláne az előző charttal összenézve) az, hogy nagyon kevés számú 52 hetes egyedi részvénycsúccsal tudott élete csúcsára menni az S&P 500 index mindkét esetben. Kevésszámú, de nehézsúlyú részvény volt ez. Ezzel szemben a piros téglalap kiemelkedő számú egyedi részvénycsúcsot mutat, de itt jellemzően pehelysúlyú „versenyzőkről” van szó, ami nem képes úgy húzni a vezető amerikai indexet, mintha az Apple és az Amazon szárnyalna.

Merre tovább?

A középtávú és a közelmúlt kielemzése után érdemes elgondolkozni azon, hogy mi történhet a vezető amerikai indexszel az elkövetkező hat hónapban. Ha a piaci szereplők hozzáállását nézzük, akkor kategorikusan két részre szakadt a befektetői tábor. Az egyik, amúgy figyelmeztetően egyre nagyobb bika tábor a következő dolgokat mantrázza:

- A vakcina működik, hamarosan jön a hatalmas boommal járó gazdasági újranyitás;

- A FED továbbra is szuperlaza marad, egy kisebb esésénél is működni fog a FED-put, nagyot esni valami komolyabb világmegrázó esemény nélkül nem tud a piac;

- Különben is hová tegye a pénzét az, aki eladta a részvényeit.

A másik tábor a medvék tábora, akik csendesebbek lettek az elmúlt hónapokban, köszönhetően az elsöprő erejű bika győzelmeknek. Ennek ellenére rengeteg figyelmeztető jellel hozakodnak elő, amelyek a következők:

- A piaci szentiment olyan optimistává vált november óta, hogy az már önmagában óriási veszélyforrás;

- Emelkedő hozamkörnyezetben vagyunk, ahol az infláció veszélye is egyre markánsabb;

- Rengeteg új részvény kerül a piacra különféle módokon;

- Sok egyenként kis kockázatú veszélyforrás veszi körül a világgazdaságot 2021-ben, ha közülük egy is materializálódik, arra nincsen a piac felkészülve.

Valahol ezzel a kétféle véleménnyel találkozhatunk a következő félév kilátásaira vonatkozóan. Van azonban egy – véleményem szerint napról napra egyre komolyabb esélyű – harmadik lehetőség is. Világunkat három alapvető erő uralja: a pozitív, a negatív és a semleges. Gondoljunk csak az atomoknál a proton-elektron-neutron hármasságra. Egy szavazásnál az igen-nem-tartózkodás trióra. Vagy egy focimeccsnél a győzelem-vereség-döntetlen kimeneteli lehetőségre. A példák hosszan sorolhatóak, ám jelenlegi feketére vagy fehérre kiélezett világunkban gyakran nem vagyunk hajlandóak észrevenni a szürkét. A kereskedésben is általában vételben és eladásban gondolkozunk, nem meglátva ilyenkor a tartás és a semmit nem csinálás lehetőségét.

Akármennyire is hihetetlennek tűnik, de személy szerint simán el tudom képzelni azt, hogy az előttünk álló hat hónapban egy szokatlanul unalmas világot láthatunk majd indexszinten az S&P 500-ban. Ezzel természetesen nem azt kívánom mondani, hogy ez így lesz, hiszen különféle kockázatok és mellékhatások tekintetében egy hónapra sem lehet előrelátni, nemhogy egy félévre. Amit most vázolok, az egy lehetséges szcenárió, amelynek véleményem szerint méltatlanul alacsony esélyt ad a piac.

Ez pedig a felhajtó és lehúzó erők szinte tökéletes kiegyenlítődésének a világa. Egyedi részvényszinten ilyenre már hosszú hónapok óta láthatunk példákat. Elsőnek nézzük meg az Amazon 2020-as és 2021-es napi gyertyás grafikonját:

A vezető online kiskereskedelmi részvény árfolyama tavaly július óta (zöld téglalap) nem megy semerre. Úgy, hogy előtte négy hónap alatt duplázódott az ár. Vagy ikertestvére az nVidia szintén napi gyertyákkal 2020-2021-ből:

Több, mint hat hónapja van egy 20-25 százalékos – az adott részvényt tekintve szuperalacsony – sávban (zöld téglalap), úgy, hogy előtte hónapok alatt emelkedett 200+ százalékot. Eklatáns példa az Amazon és az nVidia a szürke világ létezésére napjaink részvénypiacán. Miért ne történhetne hasonló az egész S&P 500 indexszel?

A nagyobb fájdalom irányába

És még egy dologról nem szabad megfeledkeznünk. Ez pedig az, hogy a tőkepiac egy professzionális fájdalomosztó gépezet. Mindig a nagyobb fájdalom irányába halad, hiszen az erősebb lépéskényszerben lévő piaci szereplők szokták elmozdítani az árfolyamokat. Ha kicsit inverz gondolkozással azt a kérdést tesszük fel magunknak, hogy mi okozná a legnagyobb fájdalmat az amerikai részvénypiacon mozgó befektetőknek a következő hónapokban, az jó eséllyel az előbb vázolt semmittevéshez hasonlítható helyzet lenne. Hogy miért?

Óriási az opciós aktivitás, ami a tavalyi emelkedések több szakaszán brutálisan megdolgozta az opciók kiíróit. Többek között a Softbank, a fiatal reddites-robinhoodos befektetőgárda és nagyjából a teljes amerikai piacon részvényező lakosság nagymértékben használta és használja az opciókat azért, hogy befektethető pénzén fokozza a kockázatát. Ők ezt nem is kockázatnak érzik, hanem a potenciális nyereség maximalizálásának. Nagyon sok új befektető van a piacon, akik tavaly azt tapasztalták, hogy szinte bármilyen közeli lejáratú és távoli kötési árú vételi opció be tud érni, és masszív nyerőt tud biztosítani nekik. Emiatt még mindig bőszen veszik a nagyon drága opciókat, csak közben már egyre több papírból megy ki a felhajtóerő.

Az opciós piacot előszeretettel használó másik réteg az, aki veszélyt sejt a jelenlegi helyzetben. Emiatt eladási opciók vásárlásán keresztül készül egy esetleges esésre. Lehet, hogy azért, mert fedezni kívánja a portfólióját, de lehet, hogy azért, mert már nem mer shortolni az elmúlt hónapok szárnyalásai után, és inkább az opciók vásárlása mögé bújik.

Köszönhetően a fenti tényezőknek, extrém kereslet van a jelenlegi piacon az opciók vásárlása iránt. Ez a közgazdasági törvényeknek megfelelően meglehetősen magas szintre hajtotta fel az opciók árát, ami a szokatlanul magas volatilitásban nyilvánul meg. Erről jött egy erős ajánlás a JP Morgantől, amiről pár napja írtunk.

Nem azt mondta persze Marko Kolanovic, a JPMorgan szupersztár stratégája, hogy a buborékok nem kockázatosak, hanem azt állítja, hogy a részvénypiacon ő jelenleg nem lát általános buborék szituációt. A következtetése: nem a részvénysúlyokat kell csökkenteni, hanem a VIX indexet kell shortolni.

A félisten kinyilatkoztatott: a kockázat a buborék, nem fordítva

EBBEN A TÉMÁBAN MAXIMÁLISAN EGYETÉRTEK KOVÁCS KRISZTIÁN KOLLÉGÁMMAL. NEVEZETESEN AZZAL, HOGY JÓ ESÉLLYEL IGAZA LEHET MARKO KOLANOVICNAK ABBAN, HOGY TÚL MAGAS A JELENLEGI VIX INDEX, DE HA NEM LESZ IGAZA, AKKOR NAGYON NEM LESZ IGAZA.

Amit én az előttünk lévő hat hónapban lehetőségként érzékelek az amerikai piacra az a helybenjárás, ugyanis az mind a vételi, mind pedig az eladási opciók vásárlóinak folyamatos fájdalmat okozna a nagy összegű opciós díjak elégésén keresztül. Nem lenne sem az „örökké emelkedni fogunk” tábornak, sem pedig a „most már tényleg összeszakad a piac” tábornak igaza. Az újdonsült befektetőréteg számára keserves tapasztalás lenne egy ilyen helyzet. Megismernék a piac csapásai közül az időbüntetést. Az opciók értéke ugyanis nem csak akkor tud drámaian csökkenni és lenullázódni, amikor a piac az opció vásárlója ellen megy, hanem akkor is, amikor a vártnál jóval alacsonyabb mozgékonyság mellett nem mennek tulajdonképpen semerre sem az árak. Érdekes, de logikus módja lenne egy unalmas márciusi-augusztusi időszak a jelenlegi felfokozott, eufórikus piaci hangulat leépítésére.

Itt az írás végén szeretném hangsúlyozni még egyszer azt, hogy az imént vázolt unalmas hónapok, S&P 500 index helybenjárás és rotáció, opciós időbüntetés szcenárióról nem azt gondolom, hogy a piac így fog működni. Hanem azt, hogy ezt a potenciális lefolyást maximum a piaci szereplők 5-10 százaléka tartja jelenleg elképzelhetőnek, miközben szerintem van rá 35-40 százaléknyi esély. Az extrém 2020 után fel kell készülnünk arra, hogy az S&P 500-ban, illetve a legnagyobb amerikai részvényekben simán lehet a pörgős 2018, 2019 és 2020 után egy unalmas 2021-es esztendő.

Címlapkép: furcsán indult az amerikai részvénypiac az első két hónap alapján 2021-ben, forrás: Angela Weiss / AFP / Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.