Az adat uralma a percepció felett

Az adatok által uralt világunkban egyre többször érezhetünk olyat, hogy a saját percepcióink átvernek bennünket. Az igazság ugyanis nagyon sokszor magukban az adatokban sokkal jobban benne van, mint a saját megfigyeléseinkben. Legyen szó akár a sportról, akár a tőkepiacról, éppen emiatt fontos, hogy meg tudjunk hajolni az adatok érvei előtt. Ha pedig az adatok rendkívüli korszakot mutatnak, ne támaszkodjunk a mindennapi rutinjainkra.

Sportközvetítéseket nézve nagyon ritkán tör rám a fogadhatnék érzése. Nagyjából másfél-kétévente egyszer. Ilyenkor szigorúan egy eseményre szoktam fogadni. Általában olyanra, aminek az oddsát a bukmékerek 2-3-szorosra teszik, ám nekem kialakul az a határozott véleményem, hogy 1,5 és 2 között lenne a helyes kifizetés. Vagyis ahol a személyes percepcióm felülírja a fogadóirodák számait.

Már elég régóta nem volt fogadási szelvényem, amikor az NBA döntője előtt megérkezett a tippelési vágy. A döntőt a Boston Celtics és a Dallas Mavericks csapata vívta. Keletről a Boston tükörsimán, 12-2-es mérleggel jutott be az NBA nagydöntőjébe úgy, hogy előtte a teljes alapszakaszt is nagy fölénnyel megnyerte. Mind a három párharcukban vagy eleve sérült volt, vagy pedig menet közben megsérült az ellenfél legjobb játékosa, ami hatalmas előny ebben az egyszerre öt játékossal űzött sportágban. (Persze közben sok-sok mérkőzésre a Boston is elvesztette a negyedik-ötödik legjobb játékosát.) Éppen emiatt alig-alig láttam valamit a Boston meccseiből és alulértékeltem a teljesítményüket.

Mindeközben nyugaton gyilkos párharcok zajlottak, aminek a végén 12-5-ös mérleggel a Dallas csapata jutott be a döntőbe. A dallasi csapat párharcról párharcra fejlődött a rájátszás során, és éppen a legjobb formájukat mutatva érték el a döntőt. A nagyon látványos játékokat bemutató Dallas Mavericks csapatának több meccsét láttam, szurkoltam is nekik ezeken és örültem, hogy elérték az NBA nagydöntőjét.

Úgy érzékeltem, hogy a nagydöntőben a Boston sem állíthatja meg a Dallast, éppen ezért lepett meg az, hogy az első, a bajnoki címre vonatkozó odds-pár a következő volt: Boston 1,40 – Dallas 2,60. A személyes percepcióim által adott belső oddsom sokkal kisebb volt, mint amit a Dallas kapott, ezért úgy döntöttem, hogy eljött a sportfogadás ideje.

Volt azonban bennem egy kis bizonytalanság, hogy valamit rosszul látok, ezért írtam a kosárlabda és a sportfogadás területén is nálam sokkal jártasabb unokaöcsémnek. Ő is úgy látta, hogy el vannak árazva az oddsok, de szerinte csak egy kicsit volt több esélye a bajnoki címre a dallasi csapatnak annál, mint amit a fogadóirodák adtak. Mivel nem kaptam meg tőle az igazamat, ezért egy kicsit utánamentem a szakíróknál is a dolognak. Pár nappal a párharc kezdete előtt az NBA oldalán megjelent egy adatsor, ami 24 kulcsstatisztikát vizsgált a döntővel kapcsolatban.

Kétszer átolvasva ezeket a statisztikai adatokat megállapítottam kvázi ugyanazt, amit a bukmékerek, nevezetesen, hogy a bostoni csapat toronymagas esélyese a bajnoki címnek. Egy korszakos csapat adatai jöttek elő, amely mögött semmilyen hype nem volt az elmúlt évtizedek Golden State Warriors, Los Angeles Lakers vagy Chicago Bulls által uralt időszakaihoz képest. Engem ez az adatsor eltérített a sportfogadási szándékomtól. Engedtem az adat érveinek a saját hamis percepcióimmal szemben, és jól is tettem ezt, a döntőt végül tükörsimán nyerte meg a Boston Celtics 4-1 arányban.

Sajnos az amerikai tőzsdék világát figyelve az elmúlt két hónapban nem tudtam engedni az adatokban rejlő igazságnak a súlyosan hamisnak bizonyuló percepcióimmal szemben. A januári Nvidia árfolyamrobbanásnak még felismertem a kiemelt jelentőségét.

Az Nvidia kitörés jelentősége

Az Nvidia újra a vezető részvényekre jellemző magatartást tanúsít, ez pedig jó hangulatot hozhat a piacra a következő hetekben. De könnyen lehet, hogy ez lesz az utolsó emelkedő hullám.

Utána viszont már elképzelhetetlennek tartottam azt, hogy a tavalyi 239 százalékos emelkedés után az idei első félévben is masszívan 100+ százalékos szárnyalást produkáljon az azóta a világ legértékesebb tőzsdei vállalatává váló chipgyártó cég.

Az Nvidia az AI-aranyláz legnagyobb nyertese

Körülbelül olyan pozícióban van az Nvidia napjaink mesterséges intelligencia aranylázában, mint amilyen helyzetben az alaszkai kocsmáros volt a valódi aranyláz idején.

Az Nvidia pedig igazi vezetőként még magával tudott húzni néhány technológiai behemótot, ami nagyon érdekes hatást gyakorolt az egész amerikai részvénypiacra. És én itt követtem el a percepciós hibát az idei májusban és júniusban.

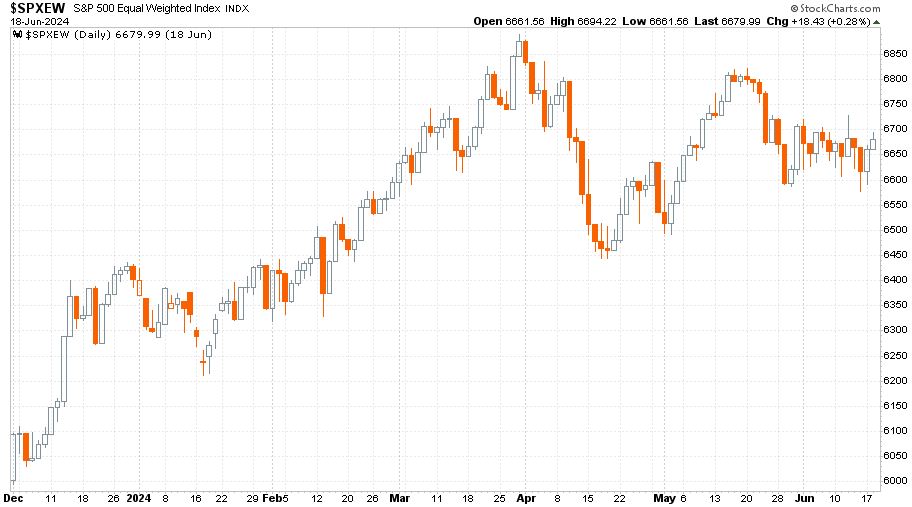

A piacfigyelési rutinomnak alapvető része a teljes S&P 500 index összes egyedi részvénygrafikonjának az átpörgetése szinte minden nap folyamán. Ezzel alkotok egy jó képet az amerikai részvénypiacról, látom, hogy mik éppen az erősek és mik a gyengék, illetve jól látom a piacszélességet is, ami több esetben (például 2018 szeptemberében és 2021 novemberében) kiválóan jelezte előre a jó időszakok után elérkező masszívabb eséseket. Most nagyon nem így történt. Amikor átnézem az 500 egyedi részvénychartot, akkor tulajdonképpen az egyenlő súlyozású S&P 500 index helyzetéről kapok egy képet. Ami napi gyertyás grafikonon így mutat 2023. december 1. és 2024. június 18. között:

Nem egy különösebben erős grafikon, de nem is gyenge. Az évben eddig 4,3 százalékos pluszban van, de a második negyedév 2,9 százalékos mínusza érdemben rontott az első negyedév 7,4 százalékos emelkedésén. Amikor átnézem az egyedi részvényes S&P 500 index grafikonlistát, akkor kvázi ezt látom 500 egyenlő súlyú részre bontva. Egy olyan indexet, ahol a komponensek 49,6 százaléka van a saját 50 napos mozgóátlaga felett. Egy döntetlent, hónapok óta tartó oldalazással.

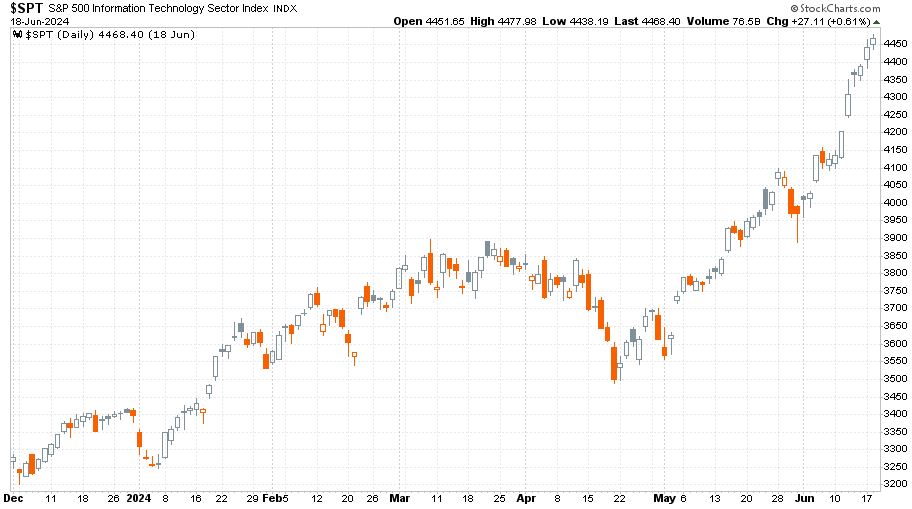

A hiba az a piaci szemlélődésemben, hogy az egyenlő súlyozásban megtekintett index helyett kiemelt jelentőséget kellett volna tulajdonítanom ennek a grafikonnak, tanulva az elmúlt másfél év tapasztalataiból (napi gyertyák, az előző ábrához hasonló módon 2023. december 1. és 2024. június 18. között):

Ami itt látható az nem más, mint a normál S&P 500 indexet vezető, 30,6 százalékos súllyal bíró információ-technológiai szektorindex. Amit az Nvidia-Microsoft-Apple triumvirátus cipel a hátán. Az idei esztendő eddigi 31,5 százalékos pluszban van, ami egy 12,5 százalékos első és egy 16,9 százalékos eddigi második negyedéves emelkedés eredőjeként áll elő. Ez az elementáris erő pedig elég volt ahhoz, hogy idén eddig 15,0 százalékos pluszt adjon az egész normál S&P 500 indexnek. Amely normál S&P 500 index 4,4 százalékos pluszban is van így a második negyedévben eddig szemben az egyenlő súlyozású verzió 2,9 százalékos csökkenésével.

Jelen pillanatban az S&P 500 index öt legnagyobb súlyú tagjának (Microsoft, Nvidia, Apple, Alphabet és Amazon) ugyanúgy 28,9 százalékos indexsúlya van, mint a legkisebb 409 vállalatnak együtt. Ez azt jelenti, hogy az index részvényeinek a felső 1 százaléka ugyanakkora hatással bír magára az indexre, mint a részvények alsó 82 százaléka.

Van azonban egy még ennél is erősebb statisztika az idei második negyedévből. A 4,4 százalékkal emelkedő S&P 500 indexnek 2024. március 29. és 2024. június 18. között 1950 milliárd dollárral nőtt a piaci kapitalizációja. Bontsuk szét most ezt a növekményt az öt legnagyobb tőkeérték emelkedést bemutató indextag vállalatra és a maradék „S&P 495” indexre:

Az Nvidia, Apple, Alphabet, Broadcom és Microsoft ötösfogat együttes tőkepiaci értéke 2492 milliárd dollárral tudott nőni az elmúlt bő két és fél hónapban, miközben a maradék 495 indexkomponens (azaz az S&P 500 index tagjainak a 99 százaléka) együttes értéke 542 milliárd dollárral csökkent.

Egy olyan világban, ahol 5 részvény egy szinte teljes negyedév alatt képes sokkal nagyobb hatást kifejteni az index mozgására, mint a maradék 495 komponens egyáltalán nem szabad az egyenlő súlyban érzékelt percepcióra és az ebből is következő piacszélességi mutatókra támaszkodni a piac megfigyelése során.

Ha a 2023-as év kezdetét tekintjük egyfajta referenciapontnak, ami szinte teljesen egybeesik a mesterséges intelligencia sztori kibontakozásának a kezdetével, akkor azt láthatjuk, hogy azóta az egyenlő súlyozású S&P 500 index 16 százalékkal, míg a normál S&P 500 index 43 százalékkal tudott emelkedni. Ennek a szétválásnak a döntő többsége (az Alphabet és a Meta Platforms által uralt távközlési szolgáltatói szektor mellett) az IT-szektor 106 százalékos szárnyalása miatt következett be, amit az Nvidia vezetett a maga 828 százalékos döbbenetével.

Nvidia, a szemünk előtt játszódó gazdaságtörténelem

Lehet játszani a számokkal, de ami tisztán látszik az az, hogy az Nvidia 2023-as és 2024-es éve maga az előttünk játszódó tőzsde- és gazdaságtörténelem.

ILYEN SZÉLSŐSÉGESEN ELTÉRŐ TELJESÍTMÉNYEKRŐL SZÓLÓ ADATOK MELLETT A KIEMELT RÉSZVÉNYEK VISELKEDÉSÉNEK, ILLETVE VISELKEDÉSVÁLTOZÁSÁNAK A FIGYELÉSE VÁLIK ELSŐDLEGES FONTOSSÁGÚVÁ.

Nem egyedi egyébként az elmúlt másfél év piacszerkezete az Egyesült Államok részvénypiaci történelmében. Az 1972-es és 1973-as évben, illetve 1998 végétől 2000 elejéig figyelhettünk meg hasonlót. Szerintem minden piaci szereplőnek érdemes tanulmányozni most azt a két időszakot. Az imént látott adatok után nem lehet kérdés az, hogy rendkívüli korszak van a tőkepiacokon. A rendkívüli korszakok pedig rendkívüli módon szoktak véget érni.

(A cikk először a Forbes oldalán jelent meg 2024. június 23-án. Borítókép: piaci adatok és az abban rejlő igazság, forrás: Bloomberg)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.