A háború teljesen átalakítja az LNG-piacot

Érdekes összeállítást adott ki a Shell. Az európai gázfelhasználás jelentősen csökkent, globálisan nem tettek jót a klímacéloknak a piaci változások. Európa szerepét az LNG-piacon Kína vette át, az USA nagy nyertese az energiaválságnak.

Nemrég jelent meg a cseppfolyósított földgáz (LNG) piacának egyik legnagyobb szereplőjétől, a Shelltől egy anyag, amelyben számszerűsítik a tavalyi keresleti sokk mértékét, és véleményt mondanak a piac jövőjéről. A legérdekesebb megállapítások:

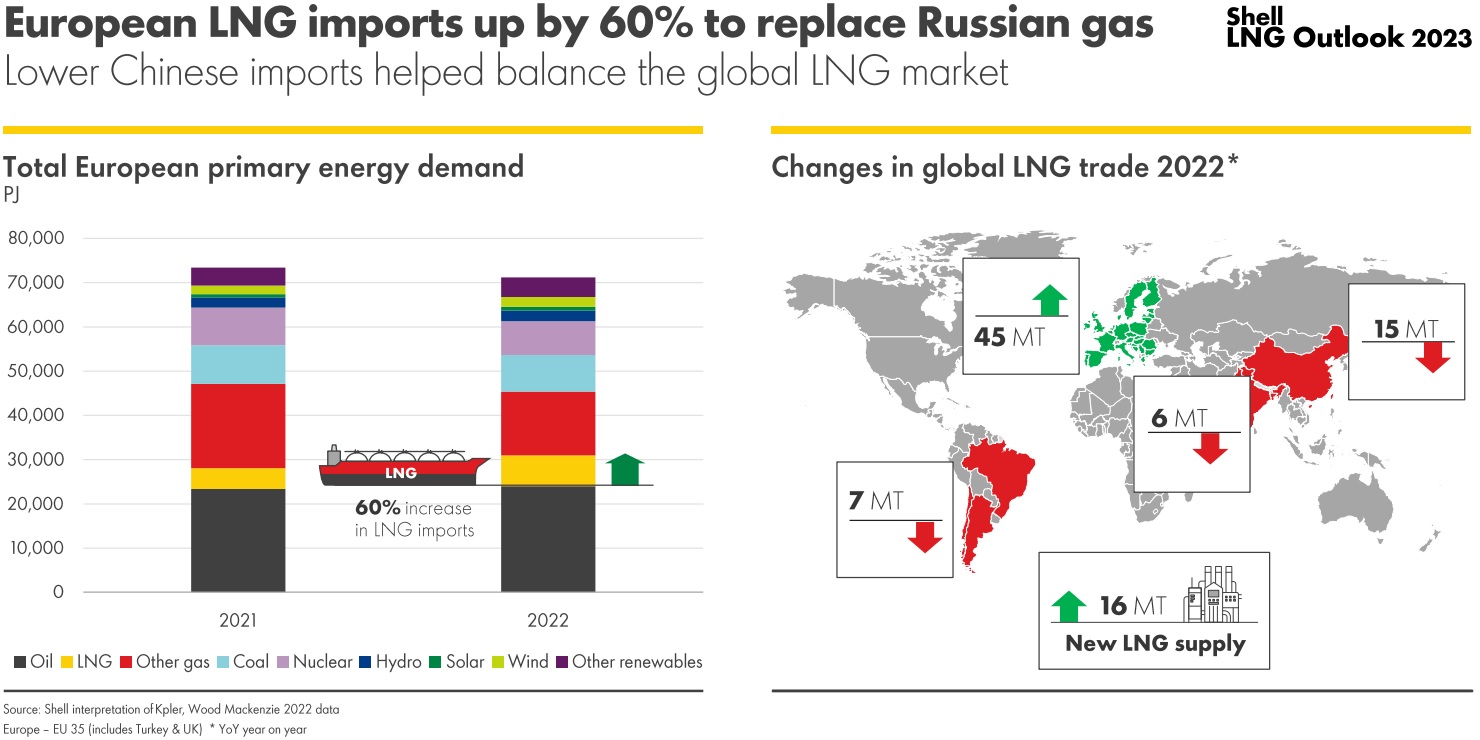

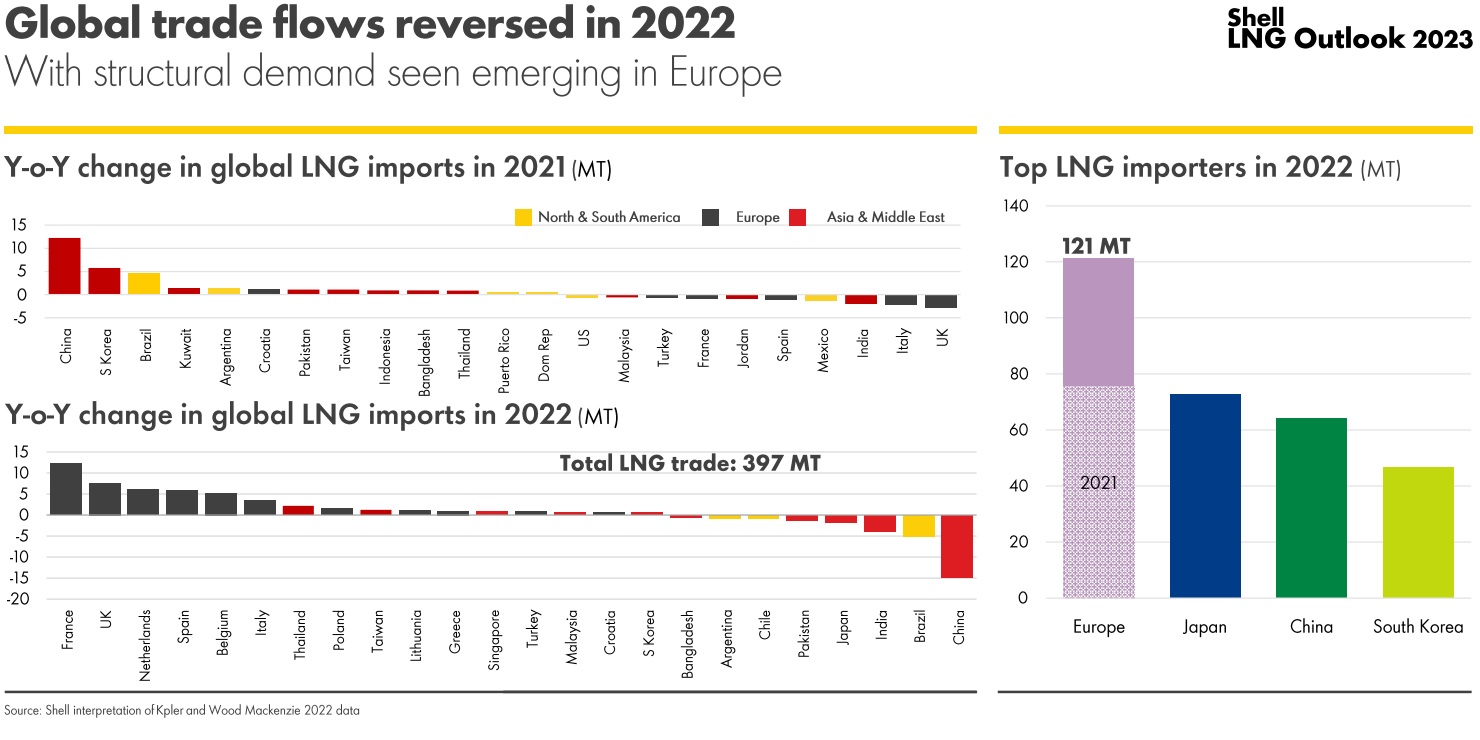

- Tavaly Európa a cseppfolyósított földgáz (LNG) piacán majdnem minden harmadik tankert megvett, ami így nagyságrendileg 30 százalékos piaci részesedést jelent. Ez jelentős növekedés a korábbi 20 százalékához képest, de még mindig nem elegendő, a bővülés idén tovább folytatódik. Ne felejtsük el, hogy Németország most kezdi kiépíteni/átadni az új úszó LNG-termináljait, ők számítanak Európa legnagyobb gázfelhasználójának. (5. ábra)

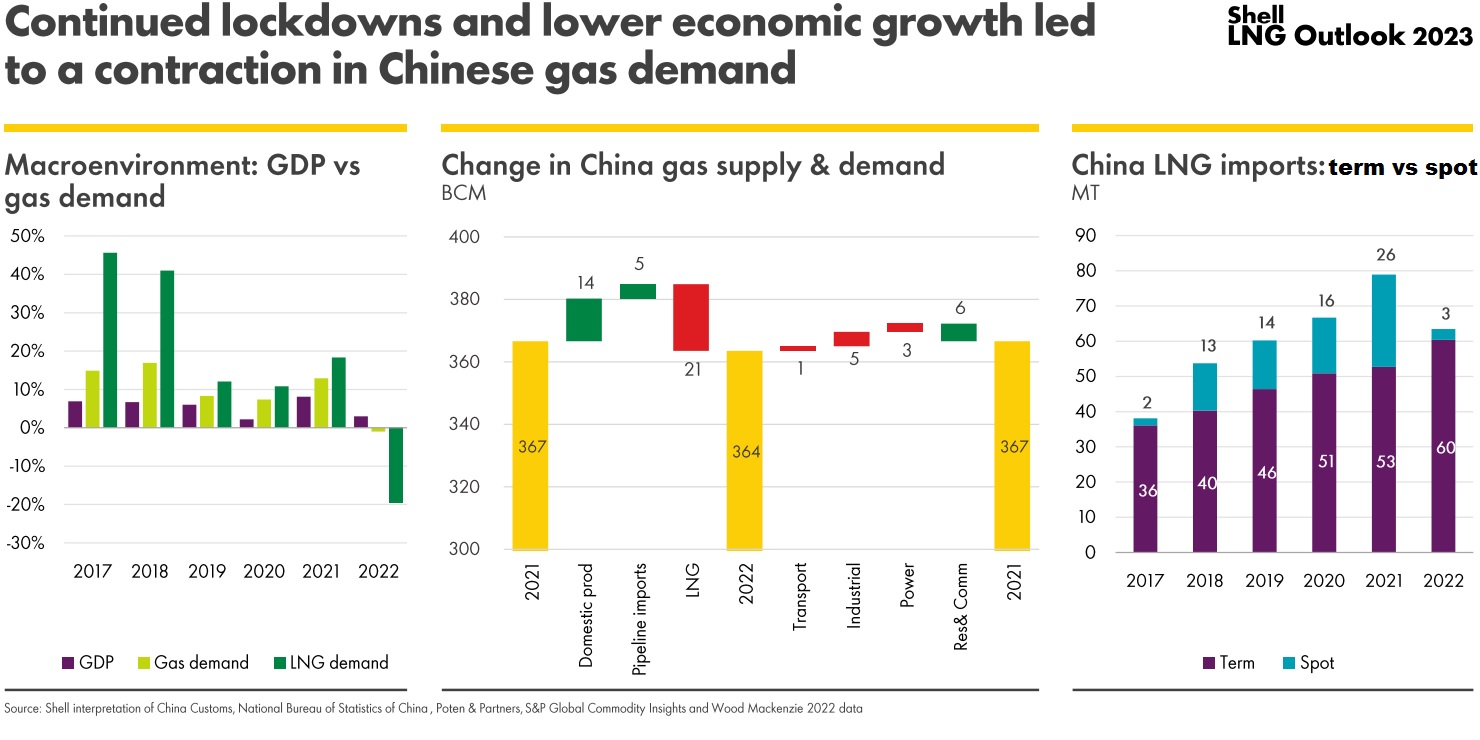

- Kína tavaly alig vásárolt LNG-t a spot piacról (a szerződéses mennyiségeket továbbra is kapta), többek között ez is segített Európának. (3. ábra)

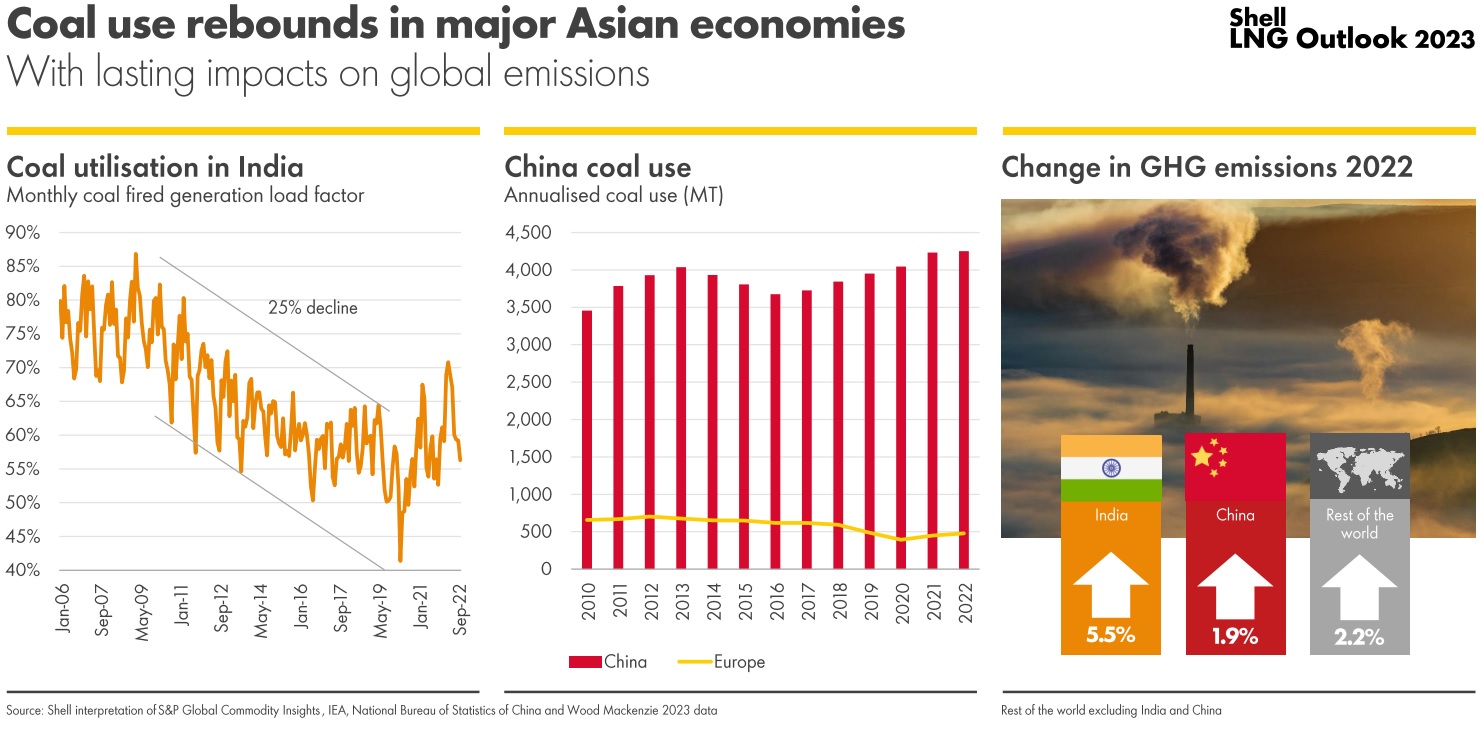

- Azokban az országokban, melyeket Európa árral kiszorított, főképp az áramtermelés volt érintett, és ott megkezdődött a szénnel való helyettesítés. A világ károsanyag kibocsátását egy év alatt 2 százalékkal növelve (India + 5, Kína + 2). (6.ábra)

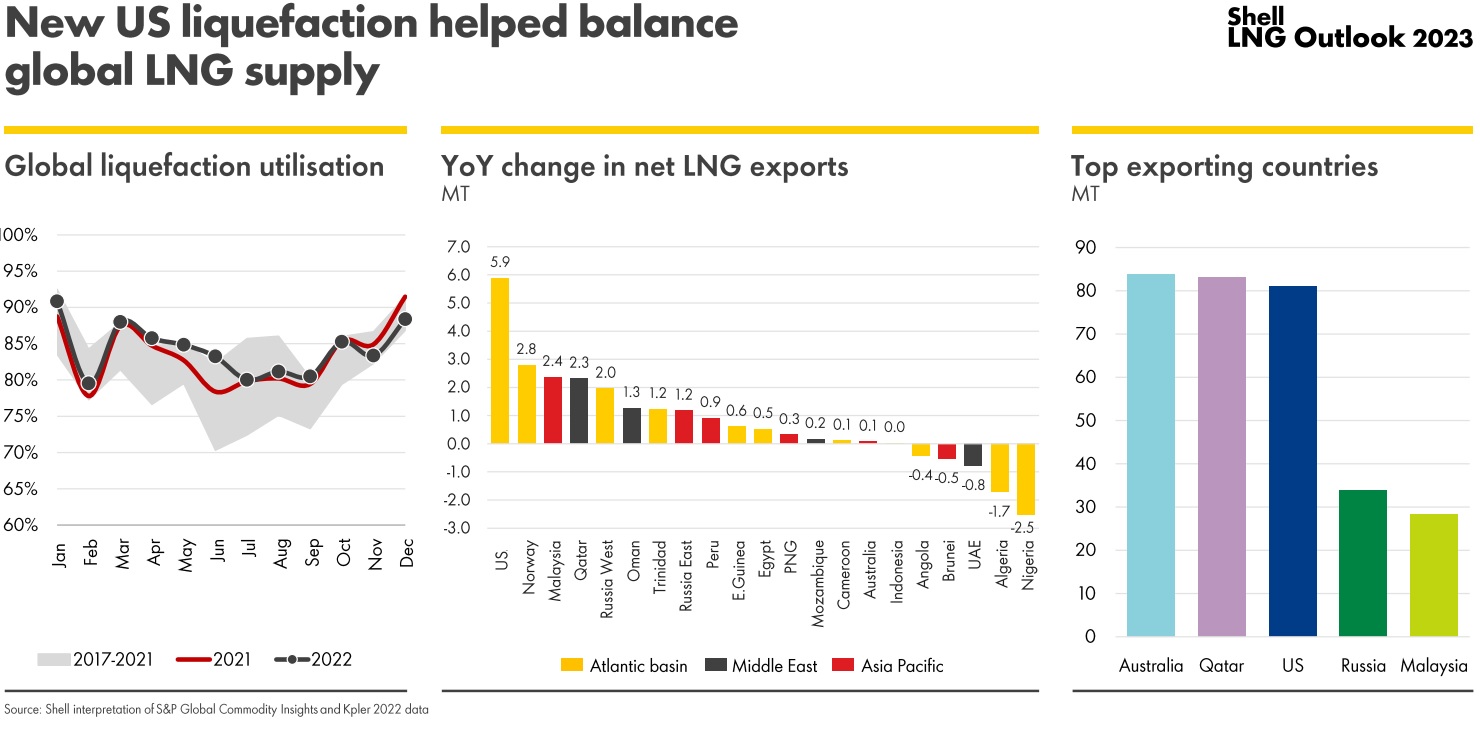

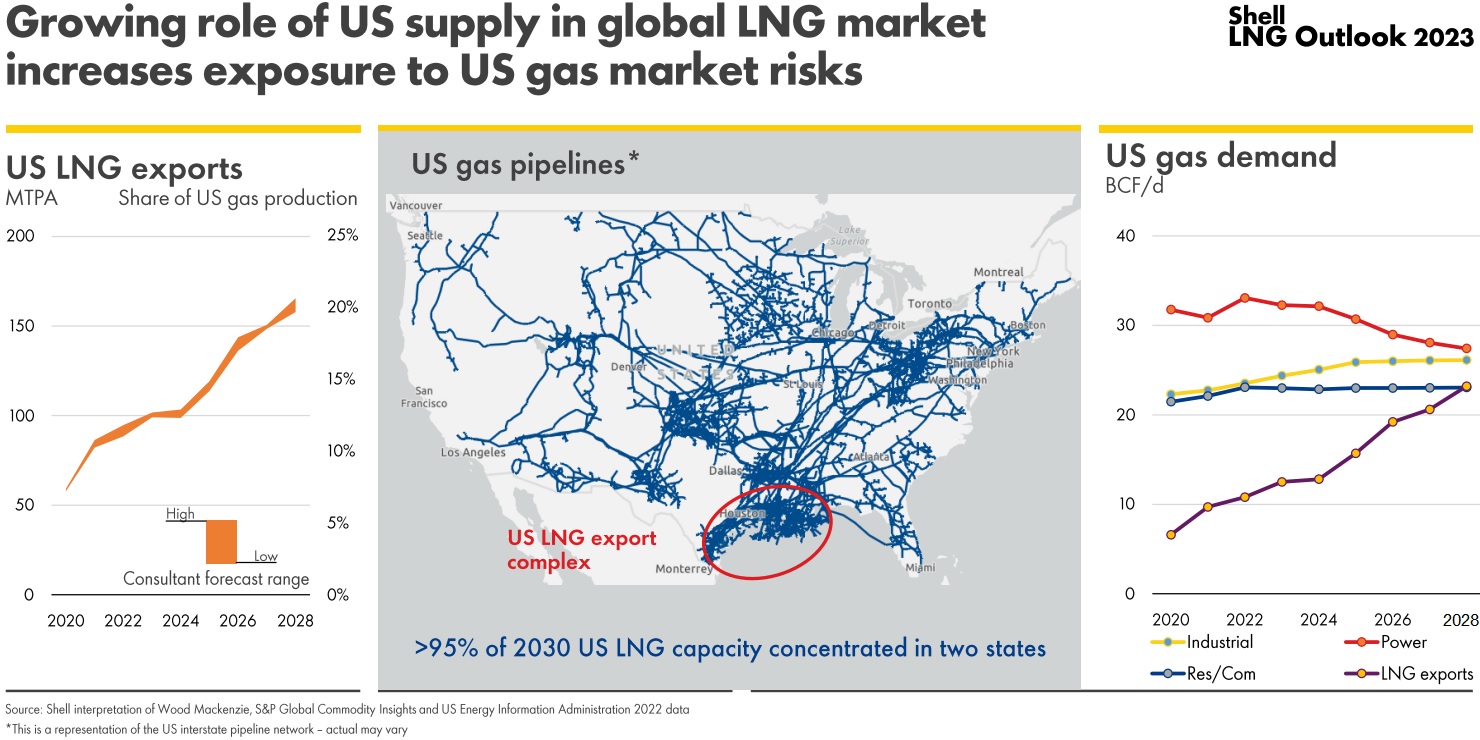

- Az amerikai LNG nagy nyertese az energiaválságnak – az Egyesült Államok exportja bővült a legnagyobb mértékben tavaly. Ezzel felzárkózva a világ két legnagyobb LNG-exportőre mellé (Katar, Ausztrália). (4. ábra)

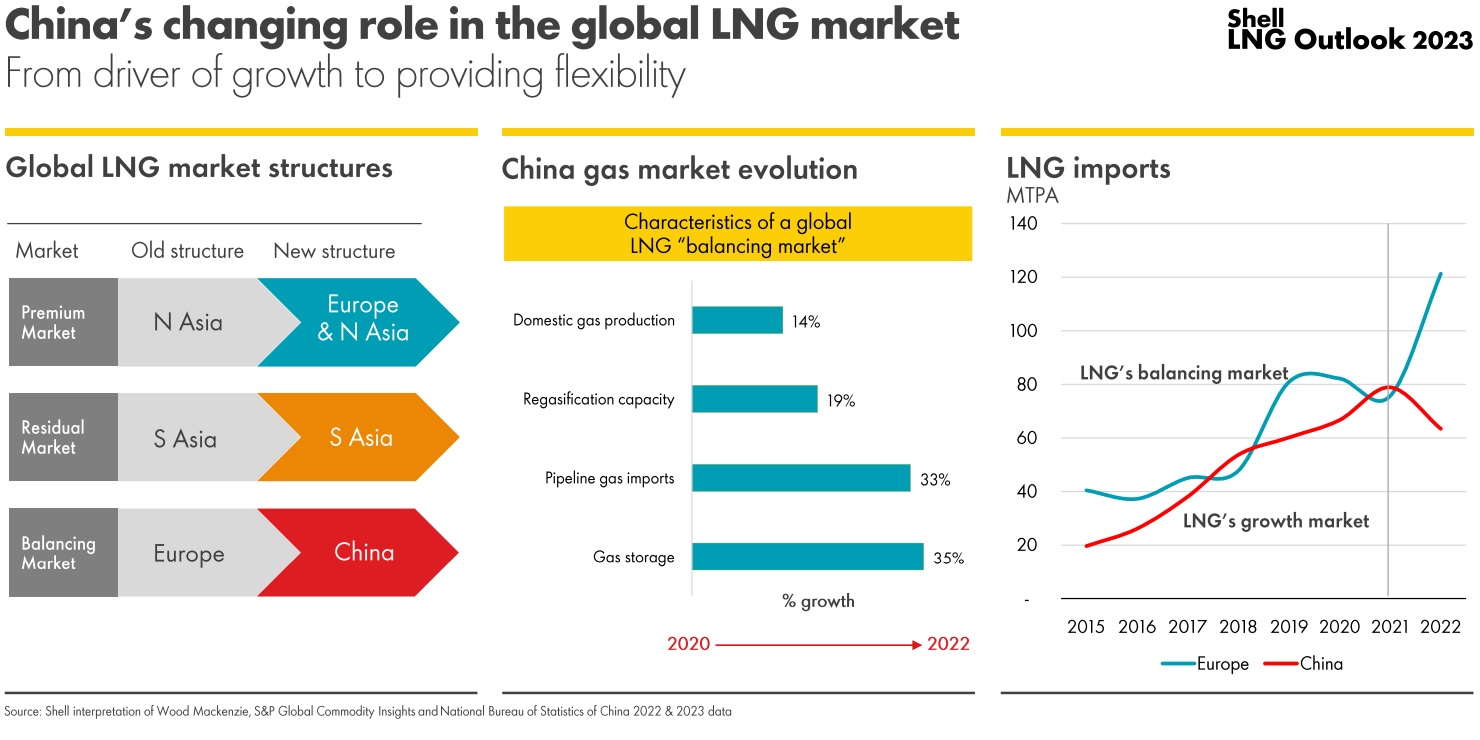

- Kína szerepe az LNG piacon megváltozik, eddig Európa töltötte be a kiegyenlítő szerepet, ha hiány volt, kevesebb jött ide. Ha túlkínálatos volt a piac, akkor az EU gáztárolói töltődtek. Ez mostantól Kína lesz. Az elmúlt két év alatt az ázsiai ország gáztárolói kapacitását 33 százalékkal növelte. Javultak a csővezetékes elérései (+33%), és a hazai kitermelését is 15 százalékkal emelte. (7. ábra)

- Rövidtávon marad a volatilitás – túlságosan sok függ a külső tényezőktől: kínai kereslet, időjárás (fűtés + áramtermelés), maradék orosz gázáramlás levágása.

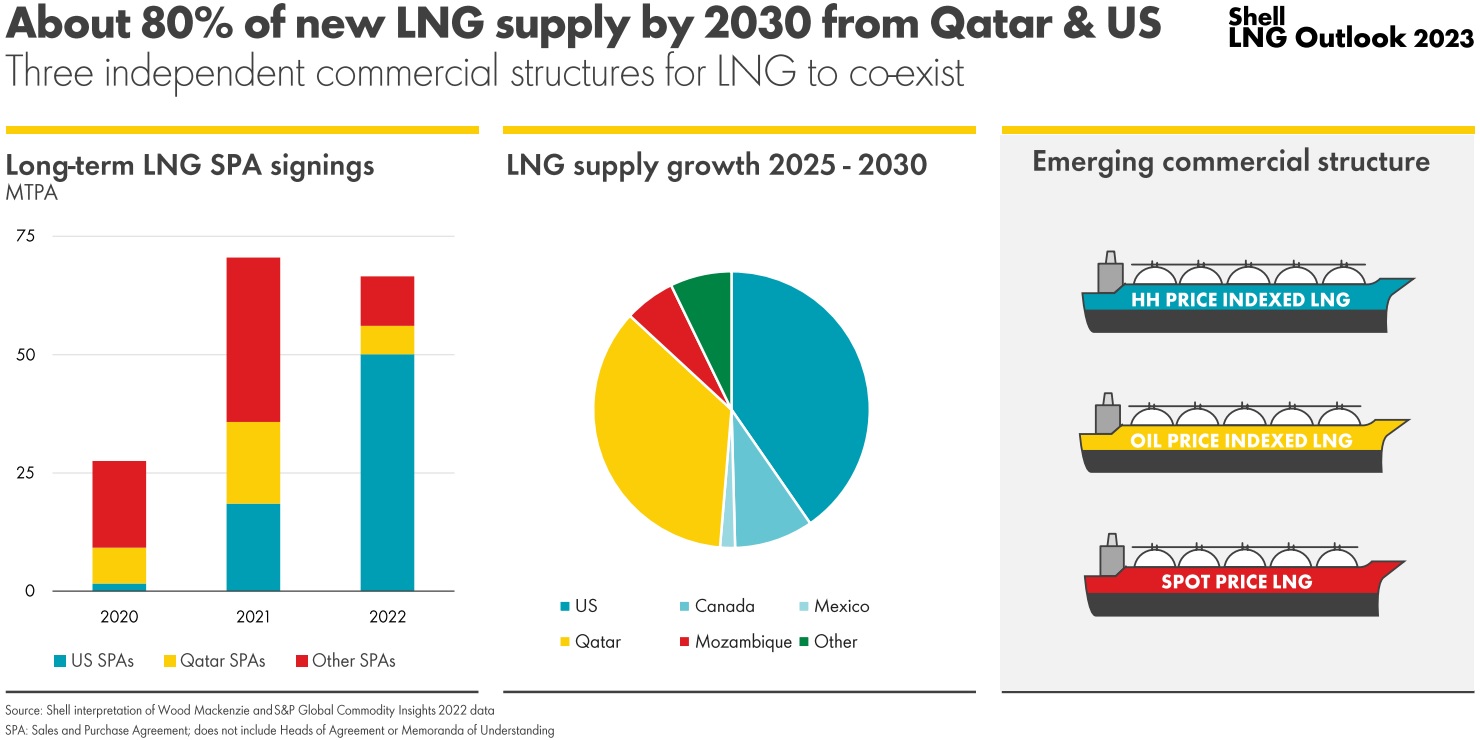

- A jövőbeli LNG-kínálat 80 százaléka Katarból és Amerikából jön. Előbbi olajárindexáltan adja a gázt, tipikusan több tíz évre leszerződve, Amerika HUB-indexálva, főképp a spot piacon, kitéve a volatilitásnak, ami jelenleg előnyére válik. (8. ábra)

- Summa summarum, az USA nagy nyertese az EU határán lévő konfliktusnak. Ki tudta használni az EU gázéhségét, és nagyon nagy ütemben épülnek az export kapacitásai. Jelenleg a kitermelésének 12 százalékát exportálja, 2028-ra a cél a teljes kitermelés 20 százalékának exportja. Az oroszok tudnak akár 40 százalékot is. (4.,8.,9. ábra)

1. ábra: A földgáz szerepének Európában a teljes energiafelhasználáson belül muszáj volt csökkennie. Az ipari felhasználás mérséklése és a fűtéssel való spórolás közel azonos mértékű volt. Európa a rezervációs árával ázsiai és dél-amerikai országokat szorított ki a piacról.

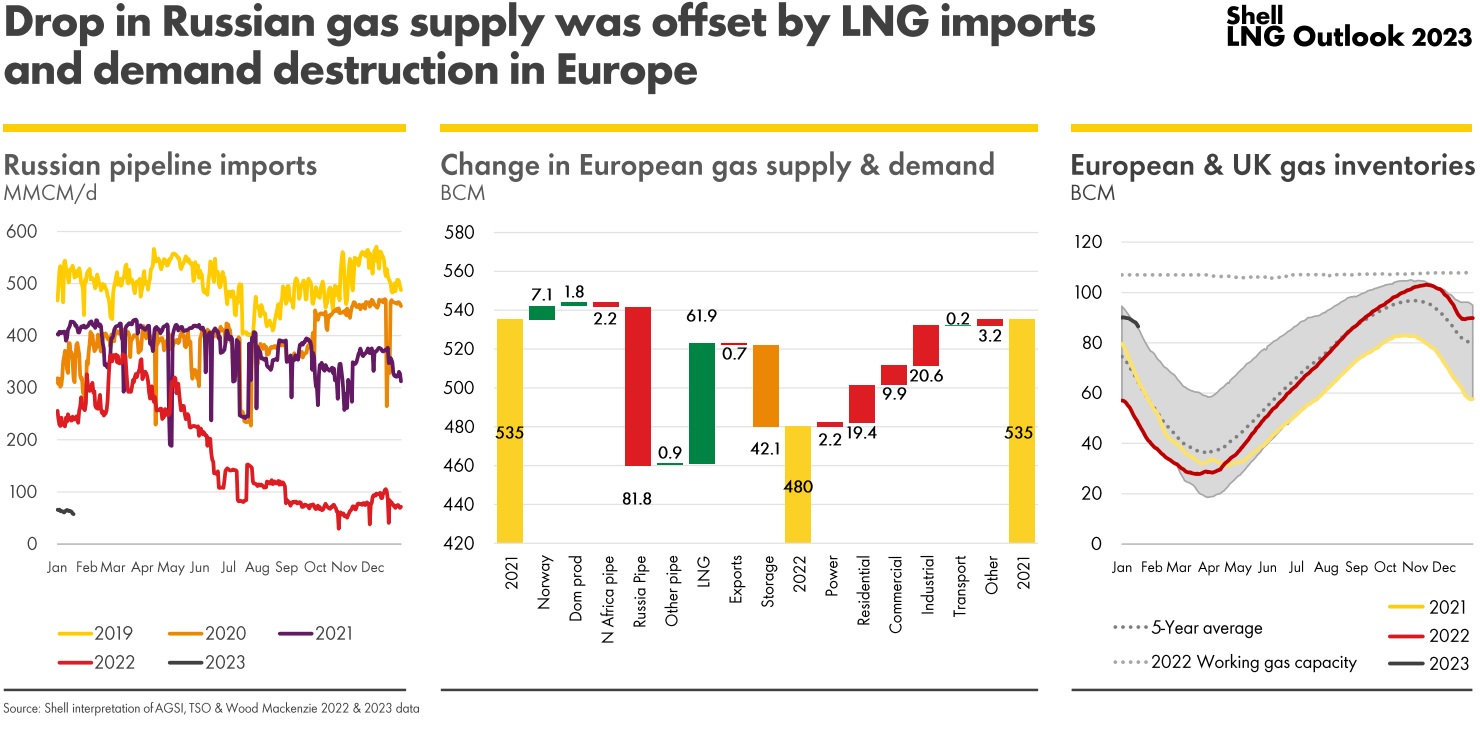

2. ábra: Jelenleg Oroszországból 85 százalékkal érkezik kevesebb gáz az EU-ba a legutolsó pandémia előtt és békebeli 2019-hez viszonyítva. Keresleti oldalon több ipari szegmens is kiárazódott, így le kellett állítania a termelését. (műtrágyagyártás, vegyipar) Míg a fűtési oldalon a központilag előírt spórolás és a meleg tél áll Európa oldalára.

3. ábra: Kína sokat segített azzal, hogy kevesebbet vásárolt a spot LNG-piacról, több tankert hagyva Európának. Mindez úgy tudja megtenni, hogy növeli a saját gázkitermelését, és csővezetéken is többet importált.

4. ábra: A másik oldalon pedig az amerikai LNG-export felpörgetése és új terminálok átadása segített Európának, év/év viszonylatban Amerika növelte leginkább az LNG-exportot. 2022 volt az az év amikor USA felért a két másik LNG-exportőr nagyhatalom mellé.

5. ábra: Európának 10 százalékkal kellett növelni a piaci részesedését a nemzetközi LNG-piacon, hogy a kieső orosz gázt pótolja, és biztonságosan feltöltse a gáztárolóit, aminek köszönhetően nagyjából minden harmadik LNG-tanker az évben Európa felé vette az irányt. Ezt az évesített piaci részesedést 2023-ban tovább kell növelni, hiszen a tavalyi év második felében drasztikusan lecsökkent az Oroszországból érkező gáz mennyisége Európába.

6. ábra: A klímacélok és az ellátásbiztonság rövid távon nem összeegyeztethető. Az LNG rekordmagas ára sok ország áramtermelőit arra kényszerítette tavaly, hogy a drága földgáz helyett a szennyezőbb szénből állítsanak elő áramot. Ez is valószínűleg hozzájárult, hogy 2022-ben nagyobb ütemben bővüljön a világ károsanyag kibocsátása (2,2% év/év) mint az elmúlt 20 év átlagában (éves átlagos bővülési ütem: 1,8%).

7. ábra: Átalakul az LNG piac, Európa helyét Kína veszi át a piac kiegyenlítése szempontjából. Eddig, ha túlkínálat volt, akkor Európába jöttek az LNG-tankerek és töltöttük a tárolóinkat. Ellenkező esetben, ha túlkereslet alakult ki, akkor az európai gáztárolókból is jutott a nemzetközi piacra. Ha szükséges volt, Európa tudott venni addicionális mennyiséget a Gazpromtól. Utóbbi lehetőség megszűnése miatt ebből a szerepből kiestünk. Kína viszont két év alatt jelentősen növelte gáztárolói kapacitását (+35%), emelte a gázkitermelését (+14%), és harmadával több gáz érkezik az országba csővezetéken keresztül. Mindeközben pedig LNG kapacitásait is ötödével gyarapította. Mindez hozzásegítette ahhoz, hogy ezt a kiegyenlítő szerepet átvegye Európától – ha relatíve olcsó az LNG akkor azt kihasználja és vásárol, ha drága, akkor több opciója van máshonnan beszerezni.

8. ábra: Érdekes módon több ár alakul ki a vevők számára a piacon. Három egyre népszerűbb árazás kezd körvonalazódni az új kapacitást biztosító szereplők között. Egyik az amerikai gáz árát tekinti referencia árnak – (Henry Hub Indexálás). Egy másik a jól ismert olajár indexálás amely bizonyos mértékben az nyersolaj világpiaci árához köti a gáz árát (akinek ilyen szerződése volt annak tavaly nem tízszereződött a gáz beszerzési ára, ugyanakkor el kell köteleződni akár 15 évre is). A harmadik pedig egyéb országok (főképp Japán) gáz tőzsdéjének átlagára – Fukushima után Japánnak rengeteg gázra volt szüksége, lényegében ezután kezdett el igazán fejlődni a spot LNG-piac.

9. ábra: Hatalmas potenciál előtt állnak az amerikai LNG-exportőrök. Jelenleg az USA gáz kitermelésének 12 százalékát exportálja LNG formájában. (Összehasonlításul: Oroszország 40 százalékát is tudja exportálni, bár ennek túlnyomó része csővezetéken történik.)

(Borítókép: LNG-szállító hajók, forrás: Shell)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.