Érhet-e annyit az Apple, mint a teljes francia részvénypiac?

Amikor a legnagyobb amerikai technológiai vállalatok tőkepiaci értékeit kívánjuk összehasonlítani az Egyesült Államokon kívüli világ legnagyobb tőzsdei cégeivel, akkor egyáltalán nem találunk semmilyen versenyzőt, nemhogy az Apple és a Microsoft, de még az Alphabet és az Amazon számára sem. Az Apple tőkepiaci méretére akkor találunk jó összehasonlítást, ha az összes francia tőzsdei cég együttes értékével hasonlítjuk össze, míg a Microsoft esetében ezt az összehasonlítást Németországgal tudjuk megtenni.

Ha vetünk egy pillantást a világ jelenleg legértékesebb húsz tőzsdei vállalatára, akkor döbbenetes amerikai dominanciát találhatunk. Lássuk is ezt a top20-as rangsort a 2020. február 17-i tőzsdei záróárak alapján:

Narancssárga oszlopok jelölik az amerikai vállalatokat, melyekből 15 van a legnagyobb 20 között, és szürke szín jelöli a világ többi részéről származó öt vállalatot. Ha speciális esetként tekintünk a 2019 végén a tőzsdére bevezetett, és még mindig a szaúdi állam által – jóval 90 százalék felett – birtokolt Saudi Aramco olajvállalatra, akkor a lista még inkább az Egyesült Államok által dominált. Nemhogy az Apple-Microsoft duónak, illetve nemhogy még a fele annyit érő Alphabet-Amazon duónak nincs párja a világon, hanem még az ehhez képest is fele annyit érő Tesla-Nvidia duó is kiemelkedő tőkepiaci értékkel bír világviszonylatban.

Ha eltekintünk a szaúdi olajvállalattól, akkor a világ tíz legértékesebb tőzsdei vállalata közül kilenc amerikai, és erre a listára csak a Taiwan Semiconductor fér fel a kilencedik helyre. Az Apple jelenlegi 2413 milliárd dolláros piaci kapitalizációja önmagában többet ér, mint az USA nélküli világranglista 2-7. helyén álló hat vállalat (TSMC, Tencent, LVMH, Kweichow Moutai, Samsung és Novo Nordisk) együttes, 2344 milliárd dolláros tőkepiaci értéke.

Az első ábrán jól látható, hogy a négy legnagyobb amerikai tőzsdei vállalatnak, a négy nagy technológiai behemótnak (Apple, Microsoft, Alphabet, Amazon) nincs érdemi vállalati vetélytársa piaci méret tekintetében a világon. Az elképesztő dolog az, hogy amennyiben komplett országok teljes tőzsdei kapitalizációit állítjuk versenybe a már említett négy vállalattal, akkor látunk hasonló piaci értékeket.

Az Egyesült Államok a jelenlegi 43 263 milliárd dolláros részvénypiaci kapitalizációjával a teljes globális részvénypiaci kapitalizáció (87 059 milliárd dollár) 49,7 százalékát, azaz nagyjából a felét adja ki. Az USA-n kívül még 12 olyan ország van, amelynek a teljes részvénypiaci kapitalizációja meghaladja az ezermilliárd dollárt. Tegyük fel most ezt a 12 országot, a négy amerikai technológiai behemótot együtt, az Apple-Microsoft duót, az Apple-t, a Microsoft-ot és az Alphabet-Amazon duót egy ábrára:

Az ábra élesen rámutat 2023 elejének a globális részvénytőzsdei valóságára. Tőkepiaci méret tekintetében az Apple és a Microsoft már nem hasonlítható össze más globális vállalatokkal, csak komplett fejlett országok teljes piaci kapitalizációjával. Mindez pedig úgy történik, hogy az elmúlt 15 hónapban a technológiai részvények már kaptak egy komoly csapást a globális részvénypiaci teljesítményekhez képest, ami miatt az itt és most látott helyzetkép még durvább lett volna 2021 novemberében.

Az ábra alapján sokkoló megállapításokat tehetünk:

- A világ második legnagyobb részvénypiacának, Kínának az összes tőzsdére bevezetett részvénye nagyjából annyit ér, mint az Apple-Microsoft-Alphabet-Amazon négyes.

- Az Apple és a Microsoft együtt Kína (és természetesen az USA) kivételével többet ér, mint a világ bármely más országának az összes tőzsdei részvénye együtt.

- Az Apple piaci kapitalizációja nagyságrendileg annyi, mint a teljes francia vagy a teljes kanadai részvénypiacé.

- A Microsoft piaci kapitalizációja nagyságrendileg annyi, mint a teljes német vagy a teljes svájci részvénypiacé.

Nézve ezeket az ábrákat és a számokat, jogosan tehetjük fel magunknak a kérdést, hogy akkor ez most a jelenlegi, egyre inkább a technológiára épülő világunk reális lenyomata-e. Vagy valami 1989 végi japán részvénypiaci helyzethez hasonló mánia megnyilvánulása? (A nyolcvanas évek végén a Nikkei történelmi szárnyalásával egyidejűleg a világ tíz legértékesebb vállalata között hét japán bank foglalt helyet.) Vagy egy kicsit a realitás is, de azért van mögötte mániákus részvénypiaci folyamat is? Én személyesen ezt a harmadik lehetőséget érzem igaznak: realitás, de jelentős túlfűtöttséggel megspékelve.

A 2008-2009-es jelzálogpiaci válság és 2021 vége között az amerikai technológiai vállalatok agyonverték a világ többi részét a részvénypiaci hozamokban. Ennek volt egy mély fundamentális alapja a különböző monopóliumközeli internetes platformok térhódítása kapcsán. Ehhez érkezett a megatrend végén az ilyenkor szokásos részvénypiaci túlfűtöttség is a Covid által okozott digitalizációs szuperhullám. És a Fed ultralaza monetáris politikájának 2020-as és 2021-es interferenciája formájában. A 2022-es évben aztán a koronavírus-világjárvány enyhülésével egyidejűleg kifulladt a digitalizációs szuperhullám. A Fed és jegybanki társai pedig ultralazaságból másfél évvel ezelőtt még elképzelhetetlen szigorba váltottak át.

Ezáltal a nagykapitalizációjú technológiai vállalatok két túlfűtöttségi katalizátora eltűnt a színről. Ez pedig vállalattól függően közepesebb és nagyobb részvénypiaci korrekciókat eredményezett eddig. Illetve azt is, hogy elkezdtek a nagy cégek egymással versenyezni:

Óriások feszülnek össze: eljön az árháború éve?

Elképzelhető, hogy a 2023-as évben a vezető technológiai vállalatok közötti verseny nem a növekedési potenciálokról, hanem a fájdalomtűrő képességről fog szólni. Ez nem lenne jó hír a vállalati eredmények szempontjából.

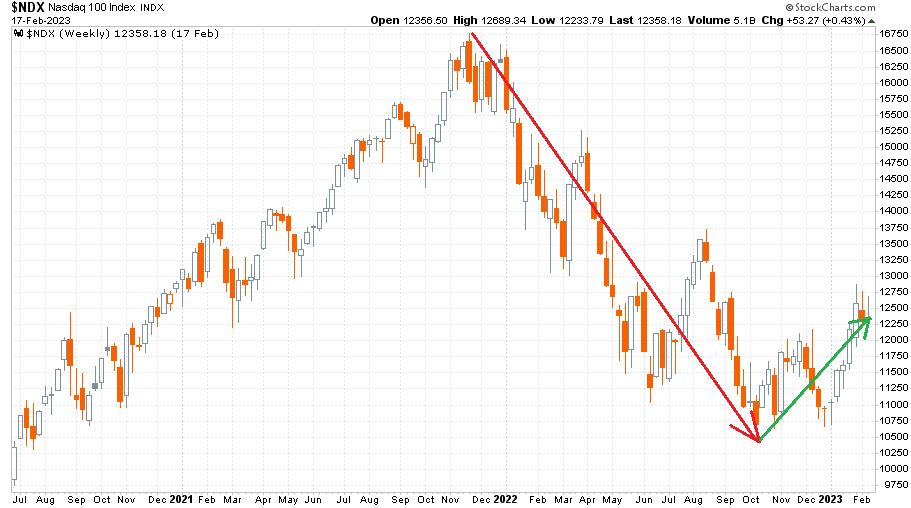

A 2021 végi és 2022 eleji életük csúcsáról kilenc hónapon át eső részvénypiacok tavaly október óta érdemi visszafelé korrekción mentek keresztül. Ebben az esés-emelkedés kombinációban a 2022-es összeomlást az egyes piacoknak és piaci szegmenseknek különböző mértékben sikerült ledolgozniuk. Miközben a nagy technológiai vállalatok árfolyammozgásait jól tükröző Nasdaq-100 így mutatott heti gyertyákkal 2020. július 1. és 2023. február 17. között és a piros nyíllal jelölt esés 30 százalékát dolgozta le eddig (zöld nyíl):

Addig a francia tőzsdeindex élete új csúcsára ment, ami jól látható az előzőhöz hasonló időhorizontú heti gyertyás grafikonon:

Könnyen lehet, hogy ez a nagyon komoly relatív erőben mutatkozó különbség már az első indító mozgása egy új részvénypiaci trendnek, amelyben a 2008 és 2021 között komoly fejlett országok teljes részvénypiaci méretével vetélkedni képessé váló technológiai vállalatok most nem lesznek a nyertesek.

(A cikk először a Portfolio.hu oldalán jelent meg 2023. február 22-én. Borítókép: párizsi tőzsde, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.