Részvénypiaci kegyelem-kényszerképzet

A részvénypiac szereplői közül sokan saját buborékjukban élnek, és még mindig azt gondolják, hogy a Fed legfontosabb feladata a nagyobb gazdasági és részvényindex visszaesések idején a piacok betámasztása. Persze ezt táplálja bő harminc év tapasztalata, amikor a soha ki nem mondott Fed-put intézménye működött az Egyesült Államok részvénypiacain. Mostanában azonban az infláció ellen vívott harca közepette a Fed egyre nyíltabban fordul a részvénypiacok ellen. Eközben a régi beidegződéseire hallgatva sok befektető él a monetáris politikával kapcsolatban a kegyelem-kényszerképzet állapotában.

S akkor feltépik a vagonok ajtaját, s egy kis csapat fogoly beözönlik a kocsikba a szokásos csíkos ruhában, kopaszra borotváltan, de szemmel láthatóan jól tápláltan; minden elképzelhető európai nyelven beszélnek, s valamennyien olyan joviális hangvételben, ami ebben a pillanatban, ebben a helyzetben igencsak groteszkül hangzik … Miért is ne lehetne nekem is olyan szerencsém, mint ezeknek a foglyoknak? A pszichiátria ismeri az úgynevezett kegyelem-kényszerképzet kórképét: a halálraítéltben az utolsó órában, közvetlenül a kivégzése előtt felébred annak a biztos tudata, hogy éppen most, az utolsó pillanatban kegyelmet fog kapni. Mi is így kapaszkodtunk reményeinkbe, s az utolsó pillanatig hittük, hogy sorsunk nem lesz, egyszerűen nem lehet olyan kegyetlen.

Az idézet Viktor E. Frankl Mégis mondj igent az életre című könyvéből származik. Ebben a regényében a világhírű bécsi pszichológus, a logoterápia atyja mutatja be életének azt a három és fél évét, amit a nácik különböző haláltáboraiban töltött. Az egész regény egyik leginkább megrázó része az, amikor az auschwitzi lágerbe történő deportálás és megérkezés körülményeit mutatja be. Azt a tagadási állapotot, ami a foglyok döntő többségének az elméjében és a pszichéjében lezajlott. A folyamatos reménykedés állapotát, hogy majd jobbra fordulnak a dolgok, miközben a foglyok mennek át a náci halálgyár különböző stációin.

MIKÖZBEN A VALÓSZÍNŰSÉGI VÁLTOZÓK EGYRE DURVÁBBAN AZ ÉLETBEN MARADÁSUK ELLEN SZÓLNAK. EZ A KEGYELEM-KÉNYSZERKÉPZET ÁLLAPOTA.

Pszichológiai szempontból valahol pontosan ebben a kegyelem-kényszerképzet állapotában töltötték az amerikai és a globális részvénypiacok a 2022-es évből eddig eltelt szűk kilenc hónapnak szinte az egészét. Azzal az érzéssel lefekve és ébredve, hogy azt a 2009 és 2021 közötti időszakhoz képest elementáris monetáris szigorítást, amit a Fed már meglépett az idén és a szerda esti kamatdöntő ülésén az év hátralévő részére vonatkozóan bejelentett, úgysem fogják megcsinálni. Az lehetetlen, nem lehet 4 százalékos az amerikai jegybanki alapkamat 95 milliárd dolláros mennyiségi szigorítás mellett – ez volt a piaci alapérzés. Valahol Jerome Powell augusztus 26-i Jackson Hole-i beszédéig ez volt egy általános részvénypiaci kegyelem-kényszerképzet gondolat.

Valljuk meg őszintén, ha a másfél évvel ezelőtti énünknek, akkor még 1,7 százalékos amerikai infláció, globális nulla és negatív kamatlábak mellett azt mondták volna, hogy a 2022 szeptemberi rögvalóság így fog kinézni: egy immár hét hónapja zajló orosz-ukrán háború, egy gazdasági világháború és súlyos geopolitikai feszültségek mellett ilyen infláció lesz amilyen most van, és a Fed (és EKB) 180 fokos monetáris politikai fordulatot tesz, akkor a tavaly márciusi énünk hitetlenkedve nézett volna. A 2010-es évekbeli szemüvegünkön keresztül nézve tényleg hihetetlen, ami zajlik a 2020-as években. Még hihetetlenebb a Fed kommunikációját hallgatni és cselekedeteit nézni a 2020-as és 2021-es ultralaza kommunikáció és cselekedetek után.

Nekem így a Fed szeptember 20-21-i ülése után még mindig olyan érzésem van, hogy a részvénypiac már kezdi elhinni és egyben árazni is azt, hogy az amerikai jegybank 4 százalék fölé fogja emelni az irányadó rátáját. Ám azt, hogy ezeket a kamatszinteket egész 2023-ban meg is tartsák, még mindig nagyon sokan tekintik egyfajta blöffnek. Tavaly még a jegybankokkal együtt az 5 százalék feletti infláció jelenségét tartották átmenetinek. Most az elmúlt évtizedhez képest kiemelkedően magas Fed irányadó kamatot tartják átmenetinek.

Az átmenetiség illúziója

A globális gazdasági körülmények jelenleg is tartó romlása valamikor szűk másfél évvel ezelőtt kezdődött az 5 százalék fölé emelkedő inflációs adatok megjelenésével. Azóta él a részvénypiac az átmenetiség illúziójában.

És nem tudom azt mondani, hogy ennek a gondolkodásnak nincs nagyon mély alapja valahol egy 2018 és 2019 fordulóján történt eset miatt (is).

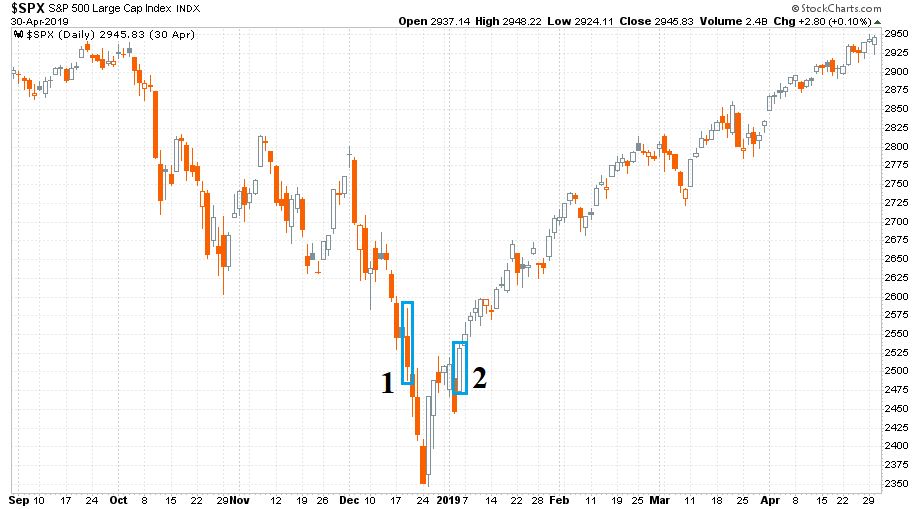

Még relatíve közelről emlékezhetünk arra a 2018-as esztendő negyedik negyedévében lezajlott részvénypiaci turbulenciára, amit akkor pontosan a Fed sok paraméterében (egyszerre kamatemelés és mennyiségi szigorítás) a mostanihoz hasonló szigorodása okozott. Az S&P 500 index napi gyertyás grafikonon így mutat 2018. szeptember 4. és 2019. április 30. között:

Az ábrán két számmal jelölt kék téglalappal jelöltem két gyertyát, amelyek időpontjában két egymásnak szögesen ellentmondó esemény történt:

- Az 1-es számú téglalap által jelölt 2018. december 19-i időpont. Ezen a napon a Fed-ülésen kiadott nyilatkozat és a sajtótájékoztató komoly monetáris szigorról tanúskodott, karácsonyra szét is estek a részvénypiacok.

- A 2-es számú téglalap által jelölt 2019. január 4-i időpont. Nem egészen 16 nap múlva (amiben benne voltak a karácsonyi és újévi ünnepek) egy atlantai panelbeszélgetésen Jerome Powell teljesen belazult. Majd hátraarcot hirdetett a két héttel azelőtt még bőszen hangoztatott szigorúságból. A piacok két hónap alatt visszapattantak.

Ez a négy évvel ezelőtti eseménysor még nagyon élénken él a fejekben. Sokan ennek az akkori tapasztalatnak a hatására is egészen egyszerűen nem hiszik el azt, hogy A Jerome Powell által vezetett Fed ki fog tartani majd 2023-ban egy várható recessziós és visszaeső inflációs környezetben a 4 százalékosnál magasabb kamatlábak és a havi 95 milliárd dolláros „pénzvisszaszívás” mellett. Az a 2018 és 2019 fordulóján lezajlott eseménysor nagy kegyelem-kényszerképzet építő hatással bír mind a mai napig.

A FED put és a vadállat üzemmód

Kevesen hitték volna, de az amerikai tőzsdék gyorsabban emelkednek idén, mint ahogy estek 2018 utolsó negyedévének a zuhanásában, és közel vannak ahhoz, hogy új csúcsokra érjenek. Az eladók szinte eltűntek, a FED támogató hozzáállásába vetett bizalom nem először fűti a befektetőket.

Csak észre kell vennünk a két lényeges különbséget 2019 eleje és a mostani időszak között. A viccesebb differencia az, hogy akkoriban Donald Trump elnöki munkája mellett részvénypiaci főbikaként is funkcionált. Valami egészen elképesztő nyomás alá helyezte a Fedet és annak vezetőjét, amikor azok szigorítottak. A jóval kevésbé vicces különbség pedig az infláció. A következő ábrán az Egyesült Államok éves átlagos inflációjának az alakulása látható 1960 és 2022 között:

Élesen kettéválik az ábrán a narancssárga gyertyákkal jelölt 1973 és 1982 közötti időszak, amikor tízből kilenc évben 6 százalék felett volt az éves átlagos infláció és az utána következő időszak. Kiemelten az 1991 és 2020 közötti három évtized, amelynek a végére oly sok közgazdász el is temette az inflációt. Amint ahogyan azt a 39 éves szünet után idén újra felbukkanó 6 százalékosnál magasabb értéket mutató narancssárga oszlop jelzi. Hiba volt. Ez a drámai különbség a Fed 2019 eleji és a mostani mozgástere között.

Visszatekintve még az 1990-es, 2000-es és 2010-es évtizedre, ezt a bő harminc évet nyugodtan lehet így utólag a Fed-put érájának tekinteni. Ez az egyébként a teljes időszakot tekintve jogos percepció és befektetői hit arról szólt, hogy egy markáns piaci esésnél az amerikai monetáris hatóság szerepét betöltő Fed kamatcsökkentéssel vagy valamilyen lazítással megmenti az amerikai gazdaságot és részvénypiacokat. Ez a kereskedők és alapkezelők több generációját mélyen átitató motívum talán a legnagyobb táplálója napjaink részvénypiaci kegyelem-kényszerképzetének.

Csak egyre inkább észre kell vennünk, hogy az infláció aduászként üti jelenleg a Fed-put működési mechanizmusát. A részvénypiaci szereplők túl sokszor érzékelték a saját buborékjukból úgy a világot, hogy valamilyen gazdasági romlás esetén a hatóságok legfontosabb feladata a piac betámasztása és megmentése. Ám ez 2022 őszén véleményem szerint egy nagyon téves percepció. A Fed-put három évtizede alatt átváltozó világ szinte soha nem látott társadalmi különbségekhez vezetett.

A SOKSZOR SZEGÉNYEK ADÓJAKÉNT EMLEGETETT INFLÁCIÓ PEDIG EZT A FESZÜLTSÉGFORRÁST TOVÁBB FOKOZZA.

Éppen ezért most nem a részvénypiacok betámasztása a Fed prioritása. Hanem ahogyan azt az elmúlt pár hétben láttuk, pont annak az ellenkezője…

(A cikk először a Portfolio.hu oldalán jelent meg 2022. szeptember 26-án. Borítókép: Jerome Powell a Fed elnöke, forrás: AP Photo)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.