Puma a ketrecben – avagy az érzelmek és a tőzsdei kereskedés

A tőzsdei kereskedés során nagyon fontos az érzelmek megfelelő kontrollálása. A mai írás ezt a feladatunkat egy Márai Sándor és egy Ray Dalio idézet segítségével vizsgálja meg. Emellett azt is látnunk kell, hogy kiemelten fontos az érzelmeinket jelképező puma ketrecbe zárása a tőzsdei mocsár időszakokban.

Úgy értem … az értelem nem tud elindítani, sem megállítani érzelmeket. De tudja szabályozni azokat. Az érzelmeket, ha közveszélyesek, ketrecbe kell helyezni.

Mint egy pumát? … – mondtam önkéntelenül.

Mint egy pumát – mondta, és vállat vont. – Ott aztán kering szegény érzelem, bömböl, fogait vicsorgatja, tépi a rácsot … de végül is megtörik, kihull a szőre és foga, megöregszik, nyájas és szomorú lesz. Ezt lehet … Láttam már ilyet. Ez az értelem műve. Az érzelmeket lehet szelídíteni és idomítani. Persze – mondta óvatosan -, nem jó idő előtt kinyitni a ketrec ajtaját. Mert a puma kisétál, s ha nem elég szelíd még, sok kellemetlenséget tud okozni.

Nemrég olvastam Márai Sándor Az igazi című regényét, amelyben Lázár, az író fejti ki a véleményét az érzelmek kordában tarthatóságáról. És bár a műben elsősorban a szerelmi élettel kapcsolatos érzelmekről van szó, engem nagyon megfogott ez a puma a ketrecben hasonlat. Azért, mert a tőzsdei kereskedés során valahogyan az idézetben leírt módon kellene uralnunk és megfognunk a permanensen felszínre törő érzelmeinket. Ellenkező esetben ugyanis a rossz időben és rossz helyen kirobbanó érzelmeink kíméletlen károkat tudnak okozni a kereskedési teljesítményünkben.

Egy példának az ilyen esetekre álljon itt a ketrecből idejekorán kiengedett, vagy oda egyáltalán be nem zárt pumának az a húzása. Amikor úgynevezett „düh-tradet” hajt végre. A düh-trade nevéből fakadóan egy szinte kizárólag a kereskedő dühe, mint mozgatórugó által generált kereskedési ügyletfajta. Ilyenkor a józan ész szinte teljesen kiiktatásra kerül a kereskedési tevékenységhez feltétlenül szükséges hozzávalók közül. Helyette megjelenik a kontrollálhatatlan negatív érzelem.

Tipikus ilyen helyzet, amikor valaki éppen rosszul látja a piacot, és még peches szériája is van. Az ilyenkor egyre növekvő frusztrációja és egyre nagyobb veszteségekkel járó ügyletsorozata egy pontján aztán úgy dönt, hogy egyetlen jócskán túlméretezett kötéssel egyben visszahozza az addigi bukásokat. A történet végét a tapasztaltabb piaci szereplőknek nem kell bemutatnom. Az esetek többségében gigantikus veszteség. Nem ritkán a kereskedési tevékenységgel kapcsolatos rolólehúzás a sztori vége.

A nagy kérdés már csak az, hogy miképpen kerülhető el az (oda nem illő) érzelmeinket jelképező puma kiszabadulása a ketrecből. Miközben éppen kereskedési profitra szeretnénk szert tenni? A fogós kérdés megválaszolásához ad nagy segítséget Ray Dalio egyik életelve (1.10.c). A hedge-fund guru Elvek című „kötelező olvasmányából”, ami arról szól:

TEGYÉL KÜLÖNBSÉGET ÖNMAGAD MINT A GÉPEZETED TERVEZŐJE ÉS ÖNMAGAD MINT A GÉPEZETED MUNKÁSA KÖZÖTT.

Az emberek számára az egyik legnehezebb dolog objektíven látni a körülményeik között (azaz gépezetükben) lévő önmagukat, hogy a gépezet tervezőjeként és irányítójaként cselekedhessenek. A legtöbben megmaradnak a gépezeten belüli munkás nézőpontjában. Ha felismered ezen szerepek közötti különbségeket, illetve azt, hogy sokkal fontosabb az életed jó tervezőjének/irányítójának lenni, mint jó munkásnak, akkor jó úton jársz. A sikerhez az szükséges, hogy a „tervező/irányító éned” objektíven lássa a „munkáséned” – nem szabad, hogy a megérdemeltnél jobban higgyen benne, vagy hozzá nem illő állásokat vállaljon el neki. Az emberek többsége nem vesz fel ilyen stratégiai nézőpontot, hanem inkább érzelmi alapon és a pillanat hevében működik; életük véletlenszerű érzelmi tapasztalatok sorozata, egyik dolog után jön a másik. Ha majdan az életedre visszatekintve azt szeretnéd látni, hogy elérted, amit akartál, egyszerűen nem működhetsz így.

Ray Dalio leírása szinte tökéletesen rímel George Ivanovich Gurdjieff (1866-1949) grúz származású tanítómester szavaira, amiről 2020 nyarán írtam:

Az ember tragédiája – avagy miért kellenek a kereskedési szabályok

A tőzsdei kereskedés napjainkban a világ egyik legkeményebb játéka, ahol saját kereskedési szabályrendszer nélkül nem marad más, mint az összevissza felbukkanó éncsoportok által vezérelt „Ember tragédiája”.

Önismeret, önfigyelés, kiterjedt tervezés, problémamegoldó képesség és permanens alkalmazkodókészség. Ezek mind-mind szükségesek ahhoz, hogy valaki jól tudjon működni tőzsdei kereskedői létében. És kiemelten fontos, hogy a tervező/irányító én megfelelően kontrollálni tudja a munkásént.

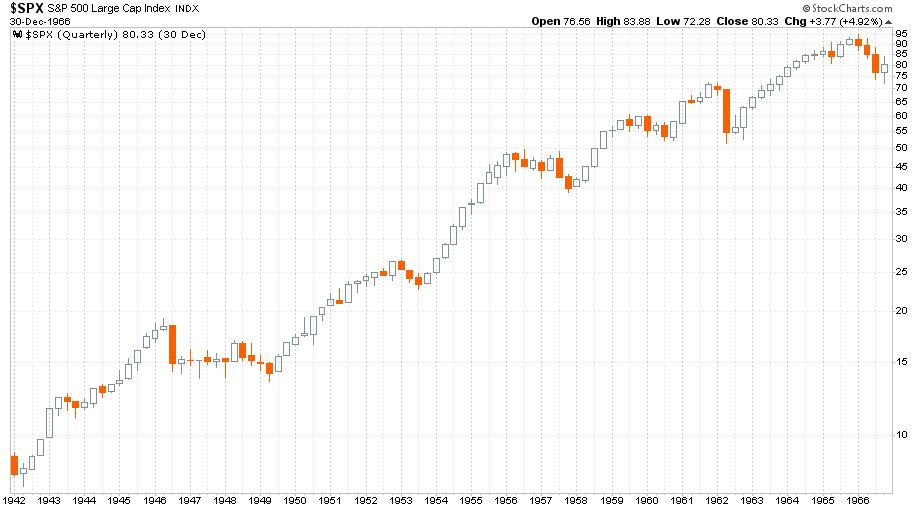

Az elmúlt nyolcvan év amerikai részvénypiacán az átlagos (ez itt most azt jelenti, hogy kizárólag a vételi/long oldalon álló) befektető számára kétféle időszakot tudtunk megkülönböztetni. Ha fogalmazhatok így: aranykort és kereskedési mocsárt, amelyek egymást váltogatták a nyolc évtized alatt. Az 1942 és 1966 közötti 25 év egy klasszikus aranykor volt. Ahogyan az jól látható az S&P 500 index ezt az időszakot bemutató negyedéves gyertyákkal megrajzolt ábráján (logaritmusos skála):

Az 1942-es 7,5 pontról 95 pontig emelkedett az index 1966-ig.

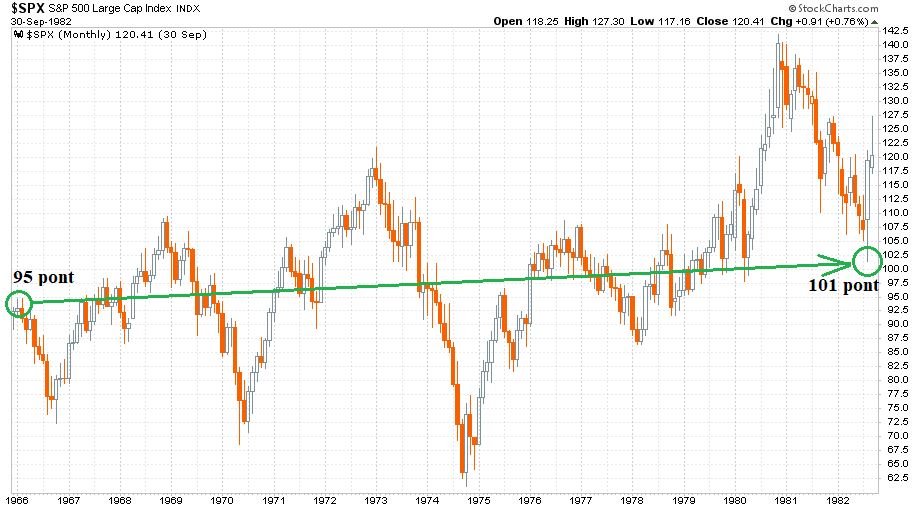

Ezután jött 16 évnyi feketeleves, ami egészen 1982 augusztusáig tartott. Az S&P 500 index grafikonja havi gyertyákkal így mutat 1966 januárja és 1982 szeptembere között:

Az ábrán látható két karika (1966-os csúcs és 1982-es mélypont) között 16 év alatt mindössze hét százaléknyi indexemelkedés következett be 95 pontról 101 pontig. Miközben az időszak alatt a kumulált infláció 189 százalékos volt. Azaz az 1982-es 101 pontos indexérték reálértelemben csak 35 1966-os pontnak felelt meg. Így veszett el az átlagos amerikai részvénypiaci befektetés reálértékének a közel kétharmada 16 év alatt.

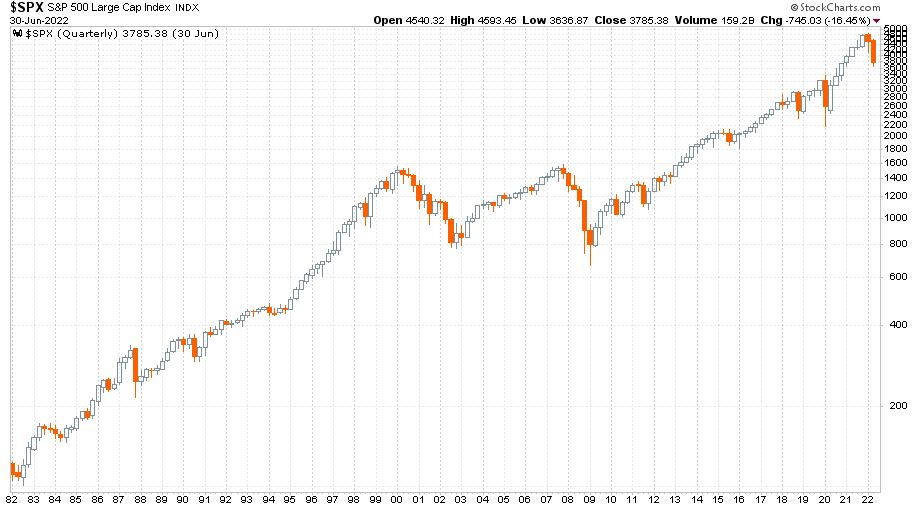

A 16 szűk esztendő után természetesen bődületes aranykor következett 1982 és 2000, illetve 2009 és 2021 között. A köztes 2000 és 2009 közötti időszak itt is felfogható egyfajta mocsárként vagy más nézőpontból az elementáris erejű 1982 és 2000 közötti emelkedés oldalazó korrekciójaként. A következő ábra ezt az 1982 első negyedéve és 2022 második negyedéve közötti időszakot mutatja be negyedéves gyertyákkal (logaritmusos skála):

Hatalmas a különbség az első és a harmadik ábrák, amelyek az aranykorokat mutatják be, és a második ábra között, amely a mocsárvilág lenyomata. Az aranykorokban a folyamatosan egymás után következő magasabb csúcsok és magasabb mélypontok sorozata egyfajta tőzsdei mentőosztagként szolgál a befektetői rossz pozíciókban ragadásokkal szemben. Míg a mocsárvilágban (pláne inflációs időszakban) nincs ilyen megbocsátási mechanizmusa a piacnak.

Akár a 2009 és 2021 közötti, akár a teljes 1982 és 2021 közötti időszakot tekintjük egy klasszikus amerikai részvénypiaci aranykornak, nagyon jó az esélye annak, hogy ez az éra a szemünk láttára ért véget 2021 végén és 2022 elején. Mivel megfelelően hosszú időszakról beszélünk, ezért jó esélye van annak, hogy az előttünk álló 5-10, vagy akár 15 évben újra egy részvénypiaci mocsár időszaka elé nézünk. Ennek az esélye pedig megnöveli a tervezés fontosságát a kereskedésben. Nagyon sokak számára jött el most az időpillanat, amit a 38 lépés a sikeres tőzsdei kereskedővé váláshoz című ismeretlen szerző általi mű a 14. lépésként ír le:

ELKEZDJÜK MEGÉRTENI AZT, HOGY A SIKERES KERESKEDŐVÉ VÁLÁSHOZ AZ EREDETILEG TERVEZETTHEZ KÉPEST JÓVAL TÖBB IDŐRE ÉS TUDÁSRA LESZ SZÜKSÉGÜNK. EZEN A PONTON AZ EMBEREK TÖBBSÉGE, AMIKOR RÁÉBRED, HOGY EZ MENNYI MUNKÁVAL JÁR, FELADJA A KERESKEDÉSI TEVÉKENYSÉGET.

A 38 lépés összessége itt olvasható:

Minden idők legnagyobb tőzsdei beetetése és a pénznyomtatás gyermekei

A tőzsdéken konzisztensen pénzt keresni nagyon nehéz dolog. 2022 nagy kérdése lesz, hogy a tőkepiac általános értelemben is bekapcsolja-e alázatra nevelő üzemmódját, ahogyan azt tette már nagyon sok instrumentummal 2021-ben.

A kereskedési tevékenység ilyen nehézségek között történő feladása helyett sokkal jobb megfogadni Ray Dalio tanácsát a két én közötti viszony rendezéséről:

Ha például tervezőként/irányítóként felismered, hogy munkásként képtelen vagy valamit jól csinálni, ki kell rúgnod munkás önmagad, és gondoskodnod kell megfelelő pótlásról, miközben saját életed tervező/irányító szerepét továbbra is betöltöd.

A kirúgott munkás természetesen az, aki túlzott érzelmeket visz a tradingbe, aki kiereszti a pumát a ketrecből. Ezt a munkást jó pótolni minél inkább a saját habitusunkra szabott és a magunk által kialakított szabályrendszerrel.

(Borítókép forrás: Shutterstock)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.