Merre tart Mark Zuckerberg Meta Platformsra keresztelt Facebookja?

Tavaly év végén érkezett a bejelentés, hogy vélhetően az adatkezelési botrányaira is reagálva és mintegy "előre menekülve" Meta Platformsra változtatja a nevét a Facebook. Mindezzel kapcsolatban az elsődleges kérdés a következő: vajon Zuckerberg másodszor is képes lesz létrehozni valami olyat, ami a saját területén meghatározza az internet fejlődési irányát és teljesen új üzleti ökoszisztémát teremt? Bár a vállalat óriási felhasználóbázisának és magasszintű hirdetési hatékonyságának köszönhetően biztatónak tűnik a futurisztikus "meta biznisz", a részvénypiac azonban az aktuális kihívásokra fókuszál - abból pedig akad bőven, lehet itt gondolni a felhasználószám csökkenő növekedésére, a TikTok hirdetési piacra való agresszív betörésére és az Apple adatkezelési szabályainak szigorítására. Mindezek után néhány fontos kérdés maradt: hogyan és milyen hatékonyan reagált és reagál a Meta a legújabb kihívásokra? Mi a helyzet a szabályozási környezettel? A körülmények tükrében jó befektetés lehet a Meta?

Új név, új irány

2021. novemberben Zuckerberg bejelentette, hogy Meta Platformsra nevezi át a céget. Ezzel jelezve, hogy a metaverzum kiépítésében – bármit is jelentsen ez – domináns pozíciót szándékozik elfoglalni. A név- és vízióváltást lehet akár egyfajta előremenekülésként is értelmezni, melynek célja a figyelem átterelése az egyre nehezebb aktuális üzleti környezetről az ismeretlen távoli jövőre. Ugyanakkor az új vízió és az ismeretlen távoli jövő azt a kérdést állítja középpontba, hogy vajon Zuckerberg másodszor is képes lehet-e létrehozni valami olyat, ami a saját területén meghatározza az internet fejlődési irányát, és teljesen új üzleti ökoszisztémát teremt.

Mindenesetre az átnevezést követő első, a 2021 negyedik negyedéves pénzügyi jelentés közzétételét követően hatalmasat szakadt a részvényárfolyam. Azaz úgy tűnik, a részvénypiac figyelme egyelőre az aktuális kihívásokon maradt. Kihívásból pedig látszik több is: az Apple támadja az üzleti modellt, a TikTok viszi el a felhasználókat, a metaverzum nyeli a pénzt. A háború, a pénzkínálat jegybanki szűkítése és a várható recesszió pedig további nehezékek a süllyedő árfolyamon.

A Meta biznisz

A Meta talán legnagyobb értéke, hogy 200 millió üzleti és 3-4 milliárd privát felhasználója (valamint további sok százmillió, a Meta számára anonim, de viselkedésében valamennyire ismert internetfelhasználó) adataira az elmúlt 15 évben egy komplett üzleti ökoszisztémát tudott felépíteni. Az automatizált aukciókra épített termékének lényege: megmondod a Metának, mennyit ér számodra egy új ügyfél, és ő leszállítja neked az ügyfelet. A Facebook és az Instagram felhasználói nagyon gördülékeny vásárlási élményhez jutnak. A hirdetők pedig egy rendkívül robosztus üzleti modellhez, amelyben a hirdetések hatékonysága korábban elképzelhetetlen mértékben precízen tervezhető és mérhető.

Nem meglepő módon a jól tervezhető megtérülésű digitális termékértékesítés új piaci szereplők tízmillióit vonzotta a Meta különböző felületeire az elmúlt években. Ezen szereplők évről évre egyre többet is költöttek hirdetésekre. A sokéves trend azonban 2021-ben megtört. Megállt a bevételnövekedés, a nyereségesség pedig lefelé fordult. Az említett friss kihívások – az Apple, a TikTok és YouTube, a metaverzum-befektetés – 2021 közepe óta bevétel- és nyereségszinten is jól látható jeleket hagynak a cégen.

Az Apple és a Facebook mostani viszálya már a kiterjesztett valóság uralmáért eljövő háború előszele?

Komoly villongás vette kezdetét decemberben az Apple és a Facebook között egy leendő iOS frissítés miatt. Egyes szakértők szerint a közeljövőben a két vállalat egymás kőkemény versenytársa lehet a kiterjesztett valóság feletti uralomért vívott harcban és ez a mostani csetepaté már a jövendő versengés előszele.

A derékbatört ökoszisztéma

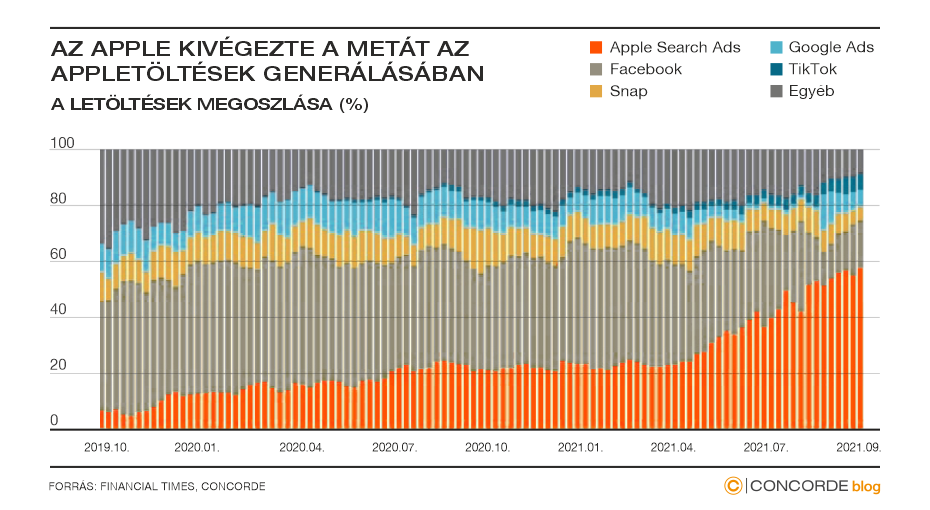

A bevételnövekedést négy tényező állította meg: a felhasználószám már csak nagyon nehezen bővíthető tovább, a vírus miatti lezárások évekkel hoztak előre jövőbeli bevételeket, a TikTok immár jól érzékelhető nagyságrendben viszi el a hirdetési bevételeket, az Apple adatkezelési szabályainak szigorítása pedig a megmaradt hirdetőket is kivárásra és üzleti modelljük újratervezésére kényszerítette. Az első két tényező talán nem érdemel sok szót, viszonylag könnyen belátható fejlemények, a versenytársak megjelenése sem igazán meglepő, évek óta nyilvánvaló, hogy a Facebooknak egyáltalán nincs monopolhelyzete, sőt igencsak versenypiacon dolgozik, az Apple lépése azonban a legtájékozottabb elemzőket is meglepő mértékben forgatta fel a Facebook életét.

AZ APPLE A PRIVACY SZABÁLYAI MÓDOSÍTÁSÁVAL LÉNYEGÉBEN DERÉKBA TÖRTE A META ÖKOSZISZTÉMA ÜZLETI MODELLJÉT.

Az Apple ugyanis azáltal, hogy nem ad információt az iOS felhasználók vásárlási tranzakcióiról, lényegében lehetetlenné tette a Meta és hirdetői számára a vásárlási folyamat sikerességének mérését, ami pedig az online hirdetésekre épített üzleti modellek alapja. Az Apple lépése és annak következményei ugyanakkor rávilágítottak arra is, hogy bár eddig azt gondoltuk, hogy a Facebook abból keres nagyon sok pénzt, hogy mindent tud a felhasználókról, ma már tudjuk, hogy valójában abból keresett nagyon sok pénzt, hogy mindent tudott a vásárlási folyamatról. Ezt a tudást vette ki a kezéből az Apple.

Az Apple motivációja viszonylag jól érthető. A privacy élharcos kosztümébe bújva olyan jövőt próbál építeni, amelyben csak ő rendelkezik az iPhone felhasználók viselkedéséről információkkal, és ezáltal kikerülhetetlen szereplőjévé válik a jövőben szinte bármely, mobiltelefon-használatra épülő üzleti ökoszisztémának. Az Apple a Metán kívül az online játékipar nagyágyúival is csatát vív a digitális jövő alakításáért, és bár nem áll rosszul, de azért neki is vannak támadható pontjai.

A rövidtávú következmények már jól látszanak:

- Egyrészt a Meta az üzleti modell átalakítására kényszerül, a jövőben most már alighanem tényleg abból fog majd pénzt csinálni, hogy mindent tud a felhasználóiról, és ebben várhatóan szorosan együttműködő partnere lesz minden, online hirdetésből élő piaci szereplő is.

- Másrészt a felhasználókról a Metához képest sokkal kevesebbet tudó versenytársak, pl. a Twitter és a Snap, a Metához képest is sokszorosan nagyobb ütést szenvedtek el, és még nem nagyon látszik, hogyan tudnak felállni belőle, miközben az Apple adataitól kevésbé függő Google piaci ereje még tovább nőtt.

- Harmadrészt az onlinejáték-szektor erőteljes konszolidációba kezdett, mert nagyon kell a méret az Apple-lel vívott csatákban.

- Negyedrészt pedig az Apple megjelent a hirdetési piacon, lényegében elkezdett bearaszolni a Meta – továbbá a Snap, a Twitter, a YouTube – piacára.

A hosszútávú következményekről ma még csak találgathatunk. A hirdetések hatékonysága biztosan rosszabb lesz, mint eddig, de a kibertér hirdetési piaca ennek ellenére továbbra is bővülni fog, a Meta még mindig kulcspozícióban van ezen a piacon, és – a Google keresője mellett – egyelőre neki van a legnagyobb esélye új megoldásokat találni a hirdetők számára.

Tiktok-tanár és avatártervező: dollármilliárdokat kaszáló szakmák lehetnek

A digitális tartalomgyártás már most is olyan szakmákat hív életre, mint a Tiktok-tanár, de ha beindulnak a metaverzumok, akkor nem kell hozzá nagy fantázia, hogy lássuk, nagy szükség lesz profi avatártervezőkre és avatárfejlesztőkre is.

Video- és gamingtámadás

A TikTok és a Youtube, azaz a videókra-fókuszáló felületek, valamint az online játékok gyors ütemben növekvő mértékben viszik el a felhasználók idejét és a hirdetők pénzét a Meta elől. Ráadásul már az online játékok is közösségi térként is funkcionálnak. Emberi kapcsolatok születnek és a játékokon bőven túlmutató körben folyik a kommunikáció.

A Meta volt már hasonló helyzetben, 2015 körül a Snapchat tűnt komoly kihívónak. Azt a támadást hárítani tudta a Meta a Snapchat legsikeresebb funkcióinak lemásolásával. Most is ezzel próbálkozik. A TikTok és a YouTube (és mögötte az Alphabet, azaz a Google) azonban összehasonlíthatatlanul erősebb játékosok, mint a Snap. A játékvilágban pedig szintén góliátok vannak születőben. Az egyik legelterjedtebb játékmotor-fejlesztő, a Unity már azt állítja magáról, hogy 3 milliárd embert tud elérni a játékokon keresztül hirdetéseivel. Ez most nem csak egy csatának tűnik, látványosan erős piaci verseny alakult ki.

Megingott jövőkép

A fentiek együttesen nem csak az aktuális pénzügyi eredményeken hagytak mély nyomot, hanem a Meta befektetési sztoriját is alaposan megingatták. Azon még viszonylag könnyű túllépni, hogy a felhasználók száma nem emelkedik tovább. Vagy hogy a járvány után ismét kevesebb időt töltenek a felhasználó online, ezek ugyanis nem írják át a Meta jövőjéről alkotott képet. De a markáns lemaradás a videós tartalmakban és online játékokban, valamint az Apple-lel szembeni gyenge pozíció a mobiltelefonokon a jelen és a jövő újragondolására is rákényszeríti a vállalatot és befektetőit egyaránt. Ez meg is látszik az árfolyamon.

Bejelentkezés a metaverzumból!

Az utóbbi idők szalagcímeiben egyre gyakrabban szerepel a metaverzum. De mi is ez pontosan, milyen lehetőségeket és veszélyeket hordoz magában és egyáltalán hogy néz majd ki az élet a digitális valóságban? Megmutatjuk!

A Meta válaszai a kihívásokra

Az Apple megváltoztatta a pályát, még nehezebbé tette a kevesebb felhasználói információval rendelkező, kisebb játékosok életét. Ugyanakkor viszont talán tovább mélyítette a vizesárkot a legnagyobb játékosok körül. Piaci konszolidációt indított el, valamint adathasznosításban szorosabb együttműködésre kényszerítette a megmaradó szereplőket. Ha pedig a kereskedők átadják a felhasználói vásárlásokról rendelkezésükre álló minden információjukat a Metának, az az Apple-t kikerülve ismét alkalmassá válhat a teljes értékesítési folyamat végigkövetésére, azaz a kereskedők kiszolgálására a korábbihoz hasonló hatékonysággal.

A kialakítás alatt lévő Facebook Private Computation Solutions a felhasználói adatok anonimizálására és aggregálására építkezve próbál privacy-kompatibilis, mégis hatékony hirdetési megoldást kínálni. (A Google Federated Learning of Cohorts megoldása hasonló filozófia mentén készült.) A szükséges óriásberuházások után akár valóban tovább erősödhet a Meta piaci pozíciója. Ilyen folyamatokat tükröz az egyre mélyülő termékintegrációs kapcsolat azzal a Shopify-al is, amely már az Amazonnal összemérhető jelentőségű kiskereskedelmi platformmá fejlődött.

Videoformátumban a Reels a Meta válasza a versenytársak kihívásaira. A 2021 közepére szinte megálló impressionnövekedés-adatok ismét látványosan emelkednek, ami a csökkenő hirdetésárakkal együtt azt sugallja, hogy a felhasználók már elkezdték használni az új megoldásokat, de a hirdetők még nem. Néhány évvel ezelőtt, a Snap-támadás esetében ugyanezt láttuk. Akkor néhány negyedévvel később a hirdetők is követték a felhasználókat, az árbevételnövekedés stabilizálódott, majd pedig ismét gyorsulni kedzett. A jeleket most is tekinthetjük a Meta szempontjából biztató adatoknak.

Az aktuális kihívásokra adott gyors válaszok mellett a Meta egy egyelőre nagyon bizonytalan sorsú hosszútávú termékváltást is elindított. A metaverzum építésébe tízezer alkalmazottal és többtízmilliárd dolláros befektetési tervvel vágott bele. A metaverzum egyébként nem Zuckerberg találmánya. A Mátrix 1999-es megjelenése óta sokan próbáltak meg élettel megtölteni valamilyenfajta virtuális valóságot, de eddig ez senkinek sem sikerült. Talán az online játékfejlesztők jártak-járnak hozzá a legközelebb.

DE A METAVERZUM EGYELŐRE LEGINKÁBB OLYAN, MINT AZ ÖNVEZETŐ AUTÓ: SOKAN DOLGOZNAK RAJTA, VALAMI BIZTOSAN LESZ MAJD BELŐLE. DE MA MÉG MEGMONDHATATLAN, HOGY KI ÉS PONTOSAN MIVEL LESZ MAJD A BEFUTÓ.

Bár a Meta a játékok helyett inkább a munkahelyi virtuális kooperáció világából kezdte megközelíteni a feladatot, de a hosszú távú célja ennél sokkal több. Újabb üzleti ökoszisztémát szeretne teremteni a kibertérben. Nem csak a Meta, de a versenytárs fejlesztők esetében sem tudjuk még, hogy melyikük, milyen üzleti modellel próbálkozik majd. De az már valamit sejtet a jövőről, hogy közel állunk ahhoz, hogy mesterséges intelligencia korlátlan mennyiségben hozzon létre virtuális fikciót. Ami azt sejteti, hogy nincs messze az idő, amikor az AI helyzetre és testreszabottan tud majd eredeti médiatartalmat előállítani korlátlan mennyiségben. Azaz végtelen tartalmunk lesz gyakorlatilag zéró előállítási költséggel. Már csak egy kis bevételre lesz szükség, ehhez keresi az üzleti ökoszisztémát a vállalat.

További tartalékok

A fentieken kívül a saját e-commerce platformjain is számottevő növekedést vár a Meta. A vállalat számára a jó hír az, hogy már a közelmúltban sem elsősorban az Apple által követhetetlenné tett játékalkalmazás-letöltésekre támaszkodott a növekedése, hanem a Meta-n keresztüli e-commerce forgalomra. Ahogy a lenti ábra is mutatja, az Instagram Shoppal karöltve messze nagyobb hatékonysággal működtet mint a közvetlen versenytársak. E-commerce-ben a Meta saját platformokkall is rendelkezik. A 2016-ban indult Facebook Marketplace már közel havi egymilliárd aktív látogatóval rendelkezik. Elemzői becslések szerint a Meta saját e-commerce bevételei akár már rövidtávon is pótolhatják az Apple miatt kieső hirdetési bevételeket.

Kiskereskedelemben a Meta másik reményteli lehetősége India, ahol a 350 millió Facebook és 400 millió WhatsApp felhasználóra, továbbá India vezető mobilszolgáltatójában meglévő tulajdonosi pozíciójára építkezve a vállalat 60 millió helyi kisvállalkozás számára próbál az ügyfelek és vásárlók elérésére jól használható online platformot kínálni. A Whatsapp üzleti hasznosítása azonban még mindig gyerekcipőben jár. A globálisan 2 milliárd havi aktív felhasználóval rendelkező alkalmazás üzletileg még mindig csak ígéret.

Az örök mumus: a szabályozás

A Metaról aligha lehet úgy írni, hogy ne kerüljön szóba a szabályozási kockázat, amelynek legalább három típusa is közismert. A versenyjogi, az adatkezelési, és a tartalomszabályozási.

Az antitröszt vagy versenyjogi támadásokról évek óta azt állítom, nem valós fenyegetettség, mert a Meta nincs monopolhelyzetben. Sőt igencsak élettel teli versenypiacon dolgozik. Nincs semmi a Meta platformjain, amit a felhasználók ne tudnának pillanatok alatt helyettesíteni valamilyen más megoldással. 2021 végén, amikor néhány órára leállt a Meta minden alkalmazása, 70 millió felhasználó váltott Telegramra. De a TikTok támadása is kiélezett versenyhelyzetet mutat. Magas piaci részesedése – az USA hirdetési piacán 15 százalék, a digitális hirdetési piacon 25 százalék. Emiatt érvényesek lehetnek a Metára egyes korlátozások (pl. nem vásárolhatná fel a Twittert), de feldarabolástól vagy hasonló drasztikus szabályozói beavatkozástól nem tartok. Az interneten – legalábbis a szerencsésebb Észak-Atlanti országokban – fogalmilag kizárt a monopolhelyzet. Csak domináns helyzetű szolgáltatók létezhetnek, amelyek szinte mind elsősorban a felhasználók által kiválónak tartott termékeiknek köszönhetik pozícióikat.

Az adatkezelési botrányaiból a vállalat óriásberuházásokkal próbál továbblépni. Dollártízmilliárdos nagyságrendben költ biztonsági megoldásokra. 40-50 ezer alkalmazottja dolgozik csak ilyen jellegű feladatokon a szoft és hard szabályozói elvárásoknak történő megfelelés érdekében. Mindezeknek köszönhetően a Meta – és még néhány, óriás méretű versenytársa – alighanem a legjobb pozícióban van a világon, hogy megfeleljen szinte bármilyen szigorú szabályozói elvárásnak. Olyanoknak is, amelyek kisebb versenytársak számára lehetetlenné teszik a versenyt a nagyokkal.

A META LEGFŐBB ÉS A JÖVŐJE SZEMPONTJÁBÓL EGYETLEN, VALÓBAN KRITIKUS SZABÁLYOZÓI KIHÍVÁSA NEM JOGI, HANEM TÁRSADALMI ÉS EZÁLTAL POLITIKAI TERMÉSZETŰ.

A helyzetet jól írja le, hogy az amerikai demokrata párt szerint a Meta platformjain nem elég erős a felhasználói tartalmak szűrése. Míg a republikánusok szerint a Meta elfogult cenzorként törvényes tartalmak megjelenítését is akadályozza.

A probléma gyökere és kulcsa maga az ember. A Meta alapvetése, hogy emberek egymással történő összekapcsolása nemes cél. És a Meta tényleg megteremtette a lehetőségét, hogy a világon mindenki mindenkivel kommunikálhasson. A valóság azonban összetett, ahogy az emberi kapcsolatok is azok. A végeredmény pedig minimum sokszínű: értékes információk rendkívül hatékony terjesztése mellett erőszakba torkolló, kocsmai színvonalú szájharcok is helyet kapnak a platformon. Ami húsz éve még egytucat ember között zajlott a sörszagú, füstös homályban, az ma a világhálón zajlik százmilliók részvételével. A Meta pedig miközben felhasználójává tette az egész világot, magára húzta a világ minden emberi konfliktusát is. Az internet minden, emberi-társadalmi kihívása ma már egyértelműen a Meta emberi-társadalmi kihívása is. Szabályozás biztosan jönni fog, akár országonként eltérő szabályok is, és mindenütt elsősorban politikai indíttatású lesz. Azaz üzleti szempontból egyelőre kiszámíthatatlan, hogy pontosan mi fog történni.

Mi van akkor, ha a Metaverzum nem egy virtuális hely, hanem egy időpillanat?

A legtöbb ember azt gondolja, hogy a Metaverzum egy virtuális hely, egy virtuális világ, mint a Read Player One filmben, a Minecraft és Roblox felületeken és a Zuckerberg által bemutatott Meta Platforms videóban. Vajon mindenki téved ezzel kapcsolatban?

Vonzó befektetési célpont

Egy tőzsdei blogon a vállalati helyzetértékelés és a vállalat jövőjén gondolkodás sosem csupán önmagáért történik. A kérdés természetesen az, jó befektetési célpont-e a Meta az aktuális árfolyamon vagy sem. A fentieket vállalatértékelői szemmel nézve úgy összegezném, hogy a Meta kifejezetten erős pozícióban van ahhoz, hogy minden, aktuális kihívása ellenére kulcsszereplő maradjon az online hirdetési piacon. És hogy a megroggyant nyereségességét ismét növekedési pályára állítsa.

Az Apple átírta a nyereségesség szintjét (alacsonyabb lesz, mint korábban), a verseny erősödése átírta a növekedés ütemét (lassabb lesz, mint korábban). A Meta értéke biztosan csökkent az elmúlt egy évben, de az aktuális árfolyamon, 160-170 dollár körül vonzó befektetési célpontnak látom. A vállalat fair értékét 210-310 dollár közé becsülöm, amely bár elsőre rendkívül széles ársávnak hangozhat, de valójában nem az, a 260 dollár +/- 20% átlagos bizonytalanságot tükröz. Vállalatok értéke ennél precízebben csak nagyon ritkán becsülhető.

Az aktuális árfolyam (augusztus 3-án) jelentősen a fair ár becslésem alatt van, de ez nem azt jelenti, hogy felpattanást várnék az árfolyamban. Abban hiszek, hogy rövidtávú árfolyamváltozásra játszani vállalatértékelési eredmények alapján nem lehet és nem érdemes. Nincs az az olcsó papír, ami ne eshetne még tovább, tartja a mondás, és érdemes hallgatni rá. Rövidtávú árfolyamváltozást részvénypiaci kereslet-kínálati információk és várakozások alapján érdemes megjátszani. A vállalatértékelés ebben semmit nem segít. Az árfolyamemelkedés is jön majd, de a hozamelvárásra a részvénybefektetésekre jellemző 3-5 éves időtávon érdemes tekinteni. Valamint bármely más részvénybefektetéshez hasonlóan a Metát sem önmagában, hanem egy megfelelően diverzifikált részvényportfólióban érdemes befektetésként elhelyezni.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. augusztus 16-án. Borítókép: Mark Zuckerberg a Meta Platforms (korábbi nevén Facebook) alapítója, forrás: The Wall Street Journal)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.