Augusztusi nem hulló csillagok

Az augusztust általában a gyengébb részvénypiaci hónapok közé szokták sorolni a tőzsdei álmoskönyvek, ám az elmúlt években messze nem a rossz teljesítményekről szólt az év nyolcadik hónapja. Az alacsony forgalmak közepette 2018-ban, 2020-ban és 2021-ben is érdemi emelkedést hozott a nyár utolsó hónapja. Mind a három esetben közel azonos tőzsdei csillagállás hozta el ezt az emelkedést, és idén is szinte teljesen hasonló a helyzet. Egy lényeges különbséggel, ami nem más, mint a korábbinál jelentősen alacsonyabb várható csúcsérték.

Trükkös augusztus

Augusztus trükkös hónap szokott lenni a globális értékpapírpiacokon és az amerikai részvénypiacon is. A nyári szabadságok miatt ez az egyik legkevésbé likvid időszak, az amerikai részvénypiac „kiszáradása” augusztus végén és szeptember legelején gyakran hasonlít a karácsony és szilveszter között tapasztalható alacsony forgalmú időszakhoz. Ennek a jelenségnek köszönhető, hogy ilyenkor gyakorta relatíve kis-közepes egyensúlytalansági helyzetben is érdemi mozgások következhetnek be.

A helyzet most sincs másképpen. Az elmúlt napokban annak ellenére, hogy igen erős piacbefolyásoló híráramlás volt (fontos gyorsjelentések, Fed-ülés, tajvani feszültség) a részvénypiaci forgalom kisebb-nagyobb mértékben az átlag alatt alakult.

Ez a fajta illikviditás az elmúlt években érdemben képes volt megkergetni a részvénypiacon az alulsúlyozott és short pozícióban lévő befektetőket, egyedül a 2019-es nyár volt a kakukktojás, de annak is oka van. Akkor ugyanis augusztus elsején Donald Trump néhány twitter üzenetben kereskedelmi háborús nyomást gyakorolt Kínára, ami az egész 2019-es augusztust meggyengítette. (A jelenlegi, emberi szenvedésekről szóló híráramlást látva visszasírható az a világ, amikor még Trump tweetjei borzolták a befektetői idegrendszereket.)

A 2018-as, a 2020-as és a 2021-es augusztusi hónapot érdemes viszont közelebbről is megnéznünk az S&P 500 index teljesítménye szempontjából. Mind a három esetben napi gyertyás grafikonokon mutatjuk be az augusztusi erőt (kék téglalapos kiemelés) az adott év január 1. és október 31. közötti időszakát nézve (zöld vonallal az 50 napos, fekete vonallal a 200 napos mozgóátlag került még rá az ábrára).

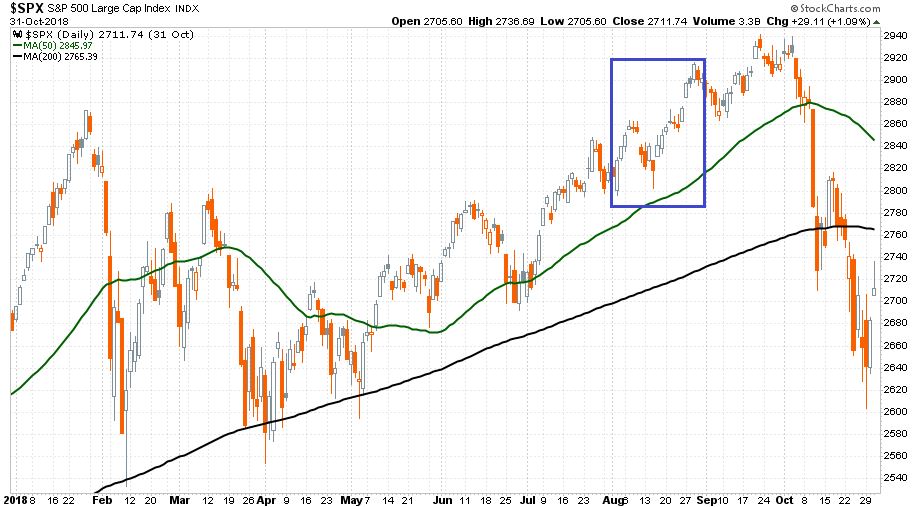

2018

Nézzük is rögtön a 2018-as ábrát, amely a következőképpen mutat:

A 2018-as esztendő két remek tőzsdei év után nagyon erősen kezdődött, ami után jött a február eleji „volatilitási válság”, ami többször is a 200 napos mozgóátlagig taszította le az indexet. Július végére jó technikai kép állt elő, már közel állt a piac élete új csúcsához, amit augusztusban aztán meg is csinált. Utána szeptemberben még volt némi erő, de októberben jött a feketeleves.

A 2018-AS AUGUSZTUSI S&P 500 INDEXEMELKEDÉS MÉRTÉKE 3,03 SZÁZALÉK VOLT.

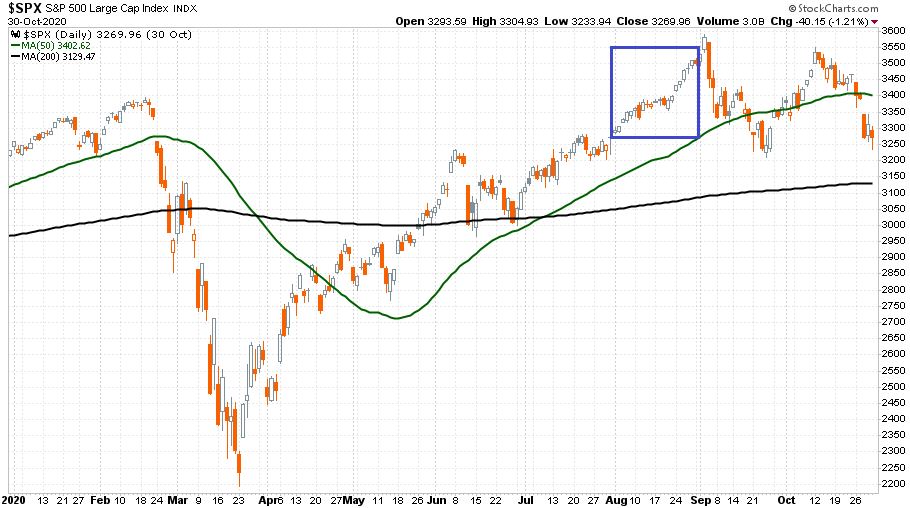

2020

Ez a koronavírus-világjárvány újdonsága által erős volatilitással sújtott év abban hasonlít 2018-ra, hogy itt is volt egy februári-márciusi piaci beszakadás. Ekkor is kitisztult és megjavult a technikai kép július végére. Ekkor is augusztus tudta az új indexcsúcsot elhozni. Nézzük is meg a két évvel ezelőtti helyzet grafikonját:

És ekkor is érdemi gyengeség jött szeptemberben és októberben. Ez volt az az év, amikor a fellelkesedett lakosság az őrületbe kergette a professzionális opciókiírókat az Apple és Tesla részvényeiben, döntően pont augusztusban.

NEM CSODA, HOGY KIEMELKEDŐEN MAGAS LETT AZ ÉV NYOLCADIK HÓNAPJÁNAK HOZAMA KÉT ESZTENDŐVEL EZELŐTT: 7,01 SZÁZALÉK.

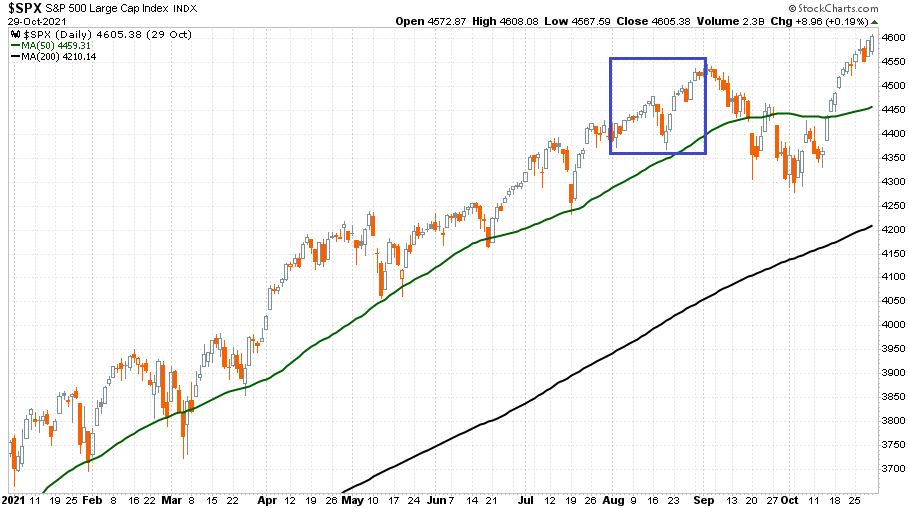

2021

Az év első hét hónapjának lefolyásában a 2021-es év már teljesen különbözik 2018-tól és 2020-tól, ugyanis tavaly nem volt még érdemi lefelé korrekció sem január és július között, nemhogy a 2018-as és 2020-as februárhoz hasonló összecsuklás. Július végére viszont a már vizsgált helyzeteknél is erősebb technikai kép állt elő, ahogyan az a következő charton látható:

JÖTT IS AZ AUGUSZTUSI ERŐ, EBBEN AZ ÉVBEN 2,90 SZÁZALÉKOS EMELKEDÉST HOZOTT A VIZSGÁLT HÓNAPUNK. HASONLÓAN 2018-HOZ ÉS 2020-HOZ ITT IS JÖTT SZEPTEMBERI ÉS OKTÓBER ELEJI GYENGÉLKEDÉS.

A 2018-as, 2020-as és 2021-es év közös mintázata

A hasonló grafikonok az áttekintett évekről hasonló befektetői viselkedésmintázatot takarnak. A nyár közepi időszakot megelőzően mind a három évben volt mitől félniük a befektetőknek. Ez pedig olyan „wall of worry” jelenséget képzett meg, ami relatíve sok befektetőt alulsúlyos, illetve short pozícióba „kényszerített”.

A 2018-as évben attól lehetett félni, hogy az év eleji összecsuklás a 2009 óta tartó bikapiac tetejét jelenti. Mindemellett a Fed is érdemi szigorítási ciklusba kezdett kamatemelésekkel és mennyiségi szigorítással. Mivel azonban a július utolsó pár napját jelentő nagyhét (Fed kamatdöntés és a legfontosabb gyorsjelentések) jól sült el, a rosszul pozícionált medvék ott maradtak az augusztusi illikviditásra érdemi eladóhiány mellett, és felhúzták a piacot. Más kérdés, hogy aztán októberben eljött az igazság pillanata, ami az egyik legrosszabb negyedévet eredményezte 2018 végén a 2009 és 2021 közötti időszakban.

A 2020-as évre nem kell sok szót vesztegetnünk. A koronavírus által okozott félelmek nagyon sok professzionális befektetőt tettek pesszimistává, akiket aztán a lakossági horda szanaszéjjel kergetett a felfelé emelkedő árfolyamok képében az akkori nyár végén.

És alapvetően nem volt más a helyzet 2021-ben sem. A májusban megjelenő inflációs veszélytől nagyon sokan megijedtek, ám akkor még a piac nagy átlaga együtt mondta fel a Feddel az „infláció átmeneti” mantrát. A valóság felismerése mindenki számára később jött el…

A 2022-es csillagzat

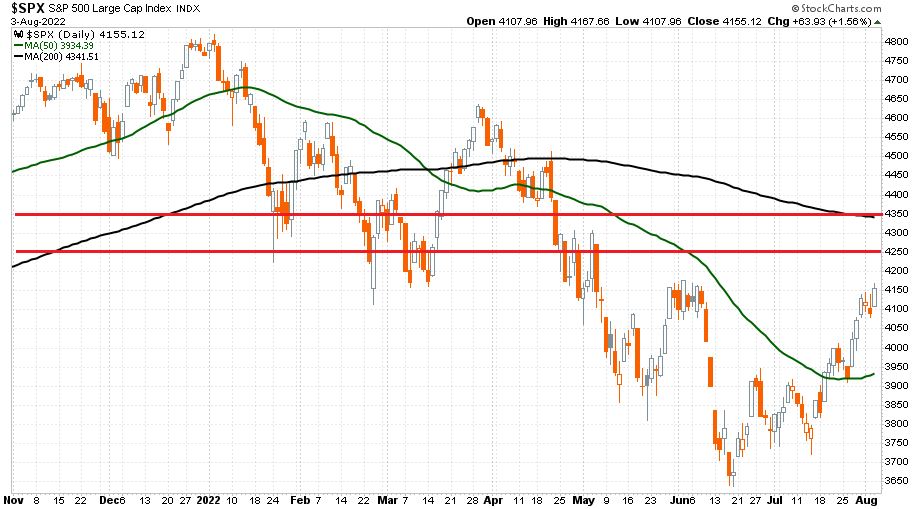

Végül, de nem utolsósorban eljött az ideje, hogy megvizsgáljuk a jelenlegi helyzetet. Ami szinte mindenben hasonlít a 2018-as, 2020-as és 2021-es helyzetre (július végi technikai kép, a július végi nagyhét pozitív befektetői fogadtatása, a befektetői alulpozícionáltság, és a rengeteg dolog, amitől félni lehet). Egyetlen lényeges különbség van csupán, ami viszont kiemelkedően fontos, nevezetesen az, hogy idén egy szignifikánsan alacsonyabb csúcsra készül menni a piac augusztus végére.

Amennyiben nem jön lényeges piacbefolyásoló gamechanger esemény az előttünk álló négy hétben, akkor az én alapforgatókönyvem az amerikai piacra teljesen hasonló a vizsgált három évhez: egy erős augusztus, majd érdemi gyengélkedés az ősz folyamán. Ha vetünk egy pillantást az S&P 500 index napi gyertyás grafikonjára 2021. november 1. és 2022. augusztus 3. között, akkor az alábbi kép fogad bennünket:

VÉGÜL MEGÉRKEZETT A SOKAK ÁLTAL VÁRT MEDVEPIACI RALLY.

A Bear Market Rally-t Várók Baráti Köre (BMRVBK)

Több mint 50 éve nem látott első féléves esést könyvelhettek el az amerikai részvénypiacok az idei évben. Ebben a pesszimista hangulatban a medvék számának megnövekedése mellett egyre többen várnak egy érdemibb medvepiaci emelkedő hullámot is.

Megjött az a hat-nyolc hetes „időjárási ablak”, amikor már nem fél a piac a korábbi módon az inflációs veszélytől, és még nem tekinti biztosnak a recessziót. Ez az illikvid augusztusban aztán olyan kényszeredett alulsúly- és shortzárásokat tud magával hozni, mint amilyet a tegnapi kereskedési napon láthattunk.

EZ AZONBAN CSAK A PÁRHETES, RÖVIDTÁVÚ PIACI KÉP.

Ami az általam legesélyesebbnek tartott alapforgatókönyv augusztus utánra, az egy újabb lefordulás a 200 napos mozgóátlagról az S&P 500 index esetében. Az előző ábrán két piros vonallal jelölt 4250-4350 pontos sáv a történelmi minták alapján egy gyilkosan erős ellenállás.

Kritikus szint közelében a tőzsdék, jelentős rali lehet készülőben

A mostani extrém pesszimista befektetői hangulatban nem kell meglepődnünk azon, ha júliusban és augusztusban egy érdemibb piaci emelkedést látunk majd. Persze ahhoz, hogy ez bekövetkezzen nem ártana már némi jó hírt is kapni.

HA IDÉN IS BEAR-MARKET RALLY-KÉNT MŰKÖDIK A 200 HETES MOZGÓÁTLAGRÓL A 200 NAPOS MOZGÓÁTLAGIG TÖRTÉNŐ PATTANÁS, AKKOR NEM SOK JÓRA SZÁMÍTHATUNK AZ ŐSSZEL.

Ám ezzel még nem kell most foglalkoznunk. Egyelőre érjük be annyival, hogy napról napra egyre nagyobb az esélye annak, hogy az S&P 500 index és a Nasdaq-100 index visszateszteli a 200 napos mozgóátlagát.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. augusztus 4-én. Borítókép: , forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.