Fals jelzéseket követ a Fed – Itt a defláció, ami inflál

Az elmúlt 10-20 évben a globalizáció, az innováció és az adócsökkentések is erőteljes árleszorító hatással bírtak, és közrejátszottak abban, hogy az amerikai fogyasztói árindex alacsonyan, a Fed által megcélzott szint alatt maradt, a Fed pedig deflációtól félve tartósan rendkívül laza monetáris politikát folytatott. Viszont az infláció és a defláció felületes értelmezése következtében a jegybanki inflációs célkövetési rendszer fals jelzésekre támaszkodik, és a Fed ezen fals jelzések alapján próbál meg helyes döntéseket hozni. Bár korábban volt példa indokolatlanul durva kamatemelésekre is, az elmúlt 10 évben ezek a fals jelzések elsősorban fölös pénz teremtését, azaz pénznyomtatást eredményeztek. A pénznyomtatás következtében nagyon egészségtelen pénzügyi ösztönzőrendszer alakult ki extrém olcsó hitelekkel és negatív kötvényhozamokkal, az eszközárinfláció - valamint a fel nem ismert fogyasztói infláció - következtében pedig súlyosbodott a társadalom vagyoni és életszínvonalbeli kettészakadása.

Az infláció és a defláció is veszélyes

Korábbi gondolatmenetemben (Az infláció már régen elszabadult) azt állítottam, a mai közgazdasági gondolkodás két jelenséget erősen félreértelmez:

- inflációnak tekinti a pénz értékváltozásától független árváltozásokat (pl. tavaszi fagy miatt drága cseresznye, adóemelés miatt magasabb árak, öbölháború miatt drága olaj),

- ugyanakkor nem tekinti inflációnak a fogyasztási cikkek piacán kívüli áremelkedéseket (pl. részvényárfolyamok emelkedése), akkor sem, amikor azokat egyértelműen a pénz értékvesztése, azaz inflálódása okozza.

MINDKÉT FÉLREÉRTÉSNEK KOMOLY KÖVETKEZMÉNYEI VANNAK.

- Inflációs félelmek által vezérelve a jegybankok indokolatlan esetekben is szigorítanak (vagy legalábbis szigorítanának…), és ezzel padlóra tudják kényszeríteni az áremelkedések miatt egyébként is meggyengült gazdaságokat – legyen az áremelkedés oka tavaszi fagy vagy globális klímaváltozás, adóemelés vagy vámemelés, drága olaj vagy drága fa, szén, réz, áram, chip.

- Ugyanakkor viszont nem állítják meg a pénzmennyiség bővülését a pénz egyértelmű és látványos inflációja ellenére sem olyan esetekben, mint amilyen pl. az elmúlt 10 év eszközár inflációja (részvénypiaci, kötvénypiaci, ingatlanpiaci áremelkedése) volt.

A korábbi gondolatmenetben azonban nem igazán esett szó a deflációról. Pedig ő is megérdemelné.

Észre sem vesszük, pedig az infláció már régen elszabadult

Minden figyelő tekintet a fogyasztási cikkek piacára ragadt, csak a pénznek nem szólt még senki, hogy neki is ott lenne a helye. A pénz viszont már évekkel ezelőtt úgy döntött, inkább máshol csinál inflációt: a befektetési eszközök piacán.

Míg az infláció a pénz értékvesztése és az abból eredő áremelkedés, a defláció az elégtelen mennyiségű pénz miatt a pénz felértékelődése és a felértékelődés következtében az adott pénzben mért árak csökkenése. A deflációt okozhatja a túl szigorú monetáris politika, a pénz forgási sebességének hirtelen lassulása, a rugalmatlan bankrendszer, vagy akár a gyors tőkekiáramlás egy országból.

Miért káros a defláció

A deflációt azért tartja károsnak a pénzügytudomány, mert

- az elégtelen mennyiségű pénz lassítja a gazdasági folyamatokat,

- a felértékelődő pénz felértékeli a hiteltartozásokat és megnehezíti azok visszafizetését, továbbá megnöveli a hitelek reálkamat terhét,

- az aszimmetrikusan rugalmas árak és bérek (a csökkentésük nehezebb) miatt a gazdaság nehezen, torz módon tud alkalmazkodni a deflációhoz,

- a csökkenő árak a vásárlási döntések elhalasztására késztetik a gazdasági szereplőket, ami szintén nem kívánt módon lassítja a gazdaságot.

Mindezek együtt deflációs spirálhoz, a fogyasztás és a beruházások visszaeséséhez, a gazdaság akár durva lassulásához is vezethetnek.

Érthető módon ezért a deflációra utaló jeleket látva a jegybankok megpróbálják erőteljesen bővíteni a pénzmennyiséget egészen addig, amíg meg nem jelenik a megfékezhetetlen infláció rémképe. Amire aztán a központi bank a pénzkínálat szűkítésével reagál, egészen addig, amíg meg nem jelenik a megállíthatatlan defláció rémképe, és így tovább, és így tovább, és így tovább… Megy a váltogatott lazítás-szigorítás és a fenntartható egyensúly keresése. A fenntartható egyensúlyt pedig az elmúlt évtizedekben a világon szinte mindenütt a mérsékelt, 1-3 százalék körüli infláció környékére lőtte be – szerintem helyesen – a monetáris politika.

Azonban hasonlóan ahhoz, ahogy az inflációt sem lehet a fogyasztói árak emelkedésével azonosítani, a defláció sem egyszerűen csak a fogyasztói árak csökkenése. És ez komoly problémákhoz vezethet. Vagyishogy vezetett is az elmúlt 20 évben.

Az alábbiakban továbbra is elsősorban a Fed és a dollár elmúlt 20 évét vizsgálva elemzem a pénzügyi folyamatokat.

Az árak csökkenése nem mindig defláció

Valójában nem defláció, mert nem a pénz értékváltozása áll az árváltozás mögött, amikor

- a kedvező időjárás miatti bő termés következtében válnak olcsóbbá a mezőgazdasági termékek,

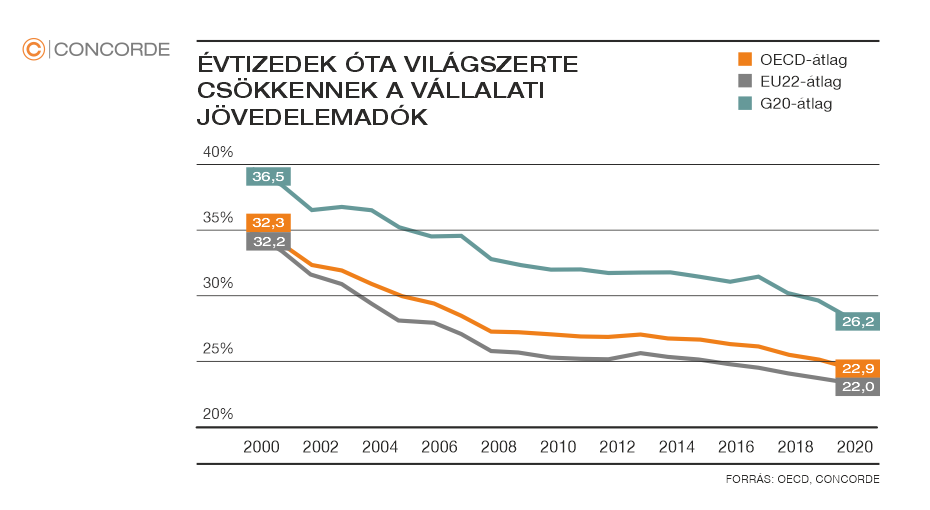

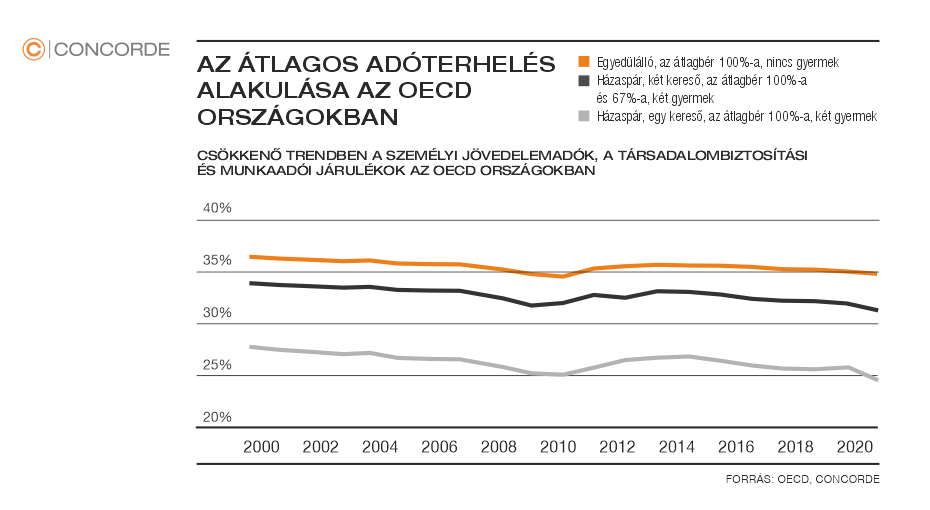

- adócsökkentés miatt csökkennek az árak (meglepő lehet, de van ilyen, ld. a lenti ábrákat),

- műszaki vagy üzleti innovációk javítják a termelés hatékonyságát, és ez áll az árcsökkenés mögött,

- vagy amikor a globális kereskedelemnek és globális termelési rendszereknek (lényegében szintén a jobb hatékonyságnak) köszönhető az árcsökkenés.

Ezek nem monetáris jelenségek, nem az elégtelen pénzmennyiség és nem a pénz értékváltozása áll mögöttük, nem szabadna őket deflációnak neveznünk. A fenti esetekben az történik, hogy a kedvező időjárás, az innováció, a globalizáció csökkenti az érintett termékek értékét (hiszen könnyebbé válik az előállításuk vagy beszerzésük), és a pénz mint kiváló értékmérő eszköz alacsonyabb árak formájában megmutatja ezt nekünk. Az alacsonyabb adók pedig jövedelemátcsoportosítást jelentenek, aminek szintén nincs köze a pénz értékváltozásához.

Mivel ezek nem monetáris jelenségek, a jegybanknak nincs közvetlen teendője velük (nem is igazán tud mit kezdeni velük). A csökkenő árak ellenére nem indokolt lazítania, kamatot csökkentenie vagy a kamatokat alacsonyan tartania, és ezáltal növelni vagy fenntartani a pénzbőséget. Közvetett feladata van a jegybanknak, az, hogy rendszeres és határozott kommunikációval egyértelművé tegye, hogy nem pénzszűke áll az árcsökkenések mögött, és ezáltal kordában tartsa a deflációs várakozásokat.

A félreértett defláció inflációhoz vezet

Mindez azért fontos, mert ahogy azt az alábbi ábrák sugallják – bár nem tudományos alaposságú elemzés eredményei -, az elmúlt 10-20 évben a globalizáció, az innováció és az adócsökkentések is erőteljes árleszorító hatással bírtak. Közrejátszottak abban, hogy az amerikai fogyasztói árindex alacsonyan, a Fed által megcélzott szint alatt maradt, a Fed pedig deflációtól félve tartósan rendkívül laza monetáris politikát folytatott.

A Fed szerintem az alacsony CPI-ra hibásan reagált, a félreértett deflációtól való félelmében, valamint a megcélzott 2 százalékos fogyasztói árindex elérése érdekében indokolatlanul laza monetáris politikát folytatott. Azaz pénzt nyomtatott, a fölös pénz pedig a befektetési eszközök piacán sok éve rendületlenül inflálja az eszközárakat (a kötvény-, részvény- és ingatlanárakat).

Fölös pénzek az eszközök piacán

Azért az eszközárak emelkednek látványosan, mert szinte minden fölös pénz a befektetési eszközök piacán köt ki:

- egyrészt azért, mert a többletpénz jelentős része a vagyonosakhoz kerül, akik abból befektetnek vagy beruháznak. Nem fogyasztanak (esetleg luxuscikkeket vesznek, de a Porsche és a Rolex nem borítja fel a fogyasztói kosarat),

- másrészt azért, mert a rugalmassá vált termelési folyamatok miatt a fogyasztói keresletnövekedés jelentős részéből is profit lesz a fogyasztói árak emelkedése helyett. Persze a profit is a befektetési eszközök piacán keres újabb befektetési lehetőségeket,

- továbbá azért, mert a fölös pénz hitelvisszafizetéssel kerülhetne ki a gazdaságból, de nem kerül ki belőle. Szinte minden fölös pénz olyanok kezében van, akiknek nincsenek visszafizetendő hiteleik. Vagy ha vannak is, a rendkívül alacsony kamatok mellett azokat nem érdemes visszafizetni (inkább eladósodni érdemes).

Az elmúlt tíz évben látványos áremelkedést elsősorban a befektetési eszközök piacán láttunk. De valójában az alacsony fogyasztói árindex mögött az innováció, globalizáció és adócsökkentés árleszorító hatásával szemben ott volt és van azoknak az ellenpólusa is: tényleges és jelentős infláció a fogyasztási javak egyes területein. Azok, akiknek a fogyasztói kosarában kis súlya van az innovációnak, globalizációnak és adócsökkentéseknek, sokat tudnak mesélni az általuk érzékelt árváltozásokról.

Más szavakkal

Egyes fogyasztási cikkek piacán eddig is magas lehetett a valódi infláció (ld. pl. oktatás, egészségügy, szolgáltatások), de ezt a CPI-mutatókban elfedték a nem deflációs eredetű árcsökkentő tényezők. Az eszközpiaci infláció és a CPI-t leszorító hatások miatt a pénzromlás mértéke, a tényleges infláció biztos, hogy már régóta lényegesen magasabb, mint amit a CPI mutat.

Fontos megjegyezni a fentiekhez, hogy az indokolatlanul laza monetáris politikát nem a jegybankok mérlegfőösszegének növekedéséből lehet kiolvasni. Az valójában nem mond semmit a helyes pénzmennyiségről, egyrészt azért nem, mert nincs közvetlen összefüggés a jegybanki mérlegfőösszeg és a forgalomban lévő pénz mennyisége között. Másrészt azért nem, mert a jegybanki pénzteremtést speciális helyzetekben teljes mértékben indokolni tudja a gazdaság hirtelen nagyot emelkedő pénzigénye. Ez történt pl. 2020 tavaszán is. A fölös pénzre utaló jeleket nem a pénzmennyiség változásában, hanem a gazdasági folyamatokkal, értékváltozással nem magyarázható árváltozások területén érdemes keresni.

A végeredmény: az infláció és a defláció felületes értelmezése következtében a jegybanki inflációs célkövetési rendszer fals jelzésekre támaszkodik. A Fed ezen fals jelzések alapján próbál meg helyes döntéseket hozni. Bár korábban volt példa indokolatlanul durva kamatemelésekre is, az elmúlt 10 évben ezek a fals jelzések elsősorban fölös pénz teremtését, azaz pénznyomtatást eredményeztek. A pénznyomtatás következtében nagyon egészségtelen pénzügyi ösztönzőrendszer alakult ki. Extrém olcsó hitelekkel és negatív kötvényhozamokkal, az eszközárinfláció – valamint a fel nem ismert fogyasztói infláció – következtében pedig súlyosbodott a társadalom vagyoni és életszínvonalbeli kettészakadása.

Mi lehet a megoldás?

Mindenekelőtt a jegybankok védelmében tudnunk kell, hogy duplán rendkívül nehéz a feladatuk. Egyrészt azért, mert nincs jól kezelhető, objektív mércéje annak, hogy pontosan mekkora a gazdaság pénzigénye (mennyi pénz teremtésére van szükség). Hol van a helyes kamatszint, van-e és mekkora a tényleges pénzromlás (infláció), hol van az egyensúlyi árfolyam más devizákkal szemben. Ezek mindegyikét csak becsülni lehet, pontosan meghatározni lehetetlen.

A jegybankok elsődleges kötelezettségét, az árstabilitás fenntartását a fogyasztói árindexszel és a devizaárfolyammal mérjük, pedig egyik sem feltétlenül helyes mércéje a stabilitásnak. A fogyasztói árindex félrevezető az infláció és a defláció megítélésében is (ld. fent). Míg a szinten tartott devizaárfolyamról már nagyon sokszor bizonyította a történelem, hogy nem feltétlenül stabil, sőt lehet akár nagyon instabil is. (Elsősorban a relatív termelékenység-változás függvényében).

Másrészt azért is nehéz helyzetben vannak a központi bankok, mert törvényi kötelezettségeik olyan célok is, amelyek elérésére csak nagyon közvetett, többszörös áttételen keresztüli a ráhatásuk. A Fed esetében ilyen a foglalkoztatottság maximalizálása, az EKB és az MNB esetében a gazdaságpolitika támogatása is feladat (az árstabilitást nem feledve).

A feladat nehéz, de megpróbálok felvázolni egy lehetséges megoldásrendszert. Ehhez először is gyors áttekintés a helyzetről, amire a monetáris politikai helyes lépéseket keresem:

Jegybanki beavatkozás

A jegybank feladata elsősorban az, hogy egészségesen működő pénzrendszer szolgálja ki a gazdaságot, amelyben helyes ösztönző mechanizmusok biztosítják a megfelelő pénzmennyiséget, kamatszintet, árfolyamot és az árstabilitást, a jegybank pedig csak ott és akkor avatkozik be közvetlenül, ahol és amikor az egészséges folyamatok felborulását észleli.

Pénznyomtatás: lesz-e a Fednek Kabul-pillanata?

A Fed (és az EKB) a jelenlegi, évtizedes rekordon lévő inflációt csak időszakosnak tekinti. Éppen emiatt nem sietnek a kamatemeléssel, de még az eszközvásárlási programjaik csökkentésével és kivezetésével sem. De vajon mi lesz akkor, ha mégsem időszakos az a fránya infláció?

2020-ban a Fed helyesen ismerte fel, hogy be kell avatkoznia és többletlikviditást kell biztosítania a lefagyó gazdasági-pénzügyi rendszer számára. Ez szinte biztosan indokolt pénzteremtés volt, nem pénznyomtatás. 2021 során azonban már vegyesebb a helyzet, összetett és célzott jegybanki reakciókra lenne szükség.

A Fed ugyan helyesen teszi, hogy nem ugrik azonnal minden ár- vagy béremelkedésre. Azok jelentős része nem inflációs eredetű, hanem a gazdaságnak az újranyitáshoz való rugalmatlan alkalmazkodásának az eredménye. (Erre ma az “átmeneti infláció” kifejezés használatos, és az róla a közvélekedés, hogy ha valóban átmeneti, akkor nem érdemel kamatemelést. Szerintem sem érdemel, azért nem, mert az “átmeneti infláció” valójában nem infláció, hanem értékváltozást kifejező drágulás. A jegybank nem tud mit kezdeni vele.) Ugyanakkor az is egyértelmű, hogy a monetáris politika már évek óta túl laza. Jelenleg is valós inflációs nyomást generál nemcsak a lazaság, hanem az állam jegybanki finanszírozása is.

A helyes lépések megtalálásához az alábbiakról kell véleményt kialakítania a monetáris politikai döntéshozóknak:

- az áremelkedések (benne: a munka ára, azaz a bér emelkedése is) mögött mely esetekben van pénzbőség, és mely esetekben vannak nem monetáris jelenségek. Pl. értékváltozás vagy gazdasági strukturális problémák, esetleg adóemelés,

- a gazdaság azon szegmenseiben, ahol fölös pénzt lát a jegybank, ott milyen célzott eszközzel lehet azt korrigálni,

- az árcsökkenések mögött mely esetekben van pénzszűke, és mely esetekben van értékváltozás, vagy más, nem monetáris tényező,

- ahol pedig pénzhiány lassítja a gazdasági folyamatokat, ott milyen célzott eszközzel lehet a többletfinanszírozást megteremteni.

Kockázatok kezelése

Szerintem az elmúlt tíz év során generált egyensúlytalanságok, valamint az aktuális kockázatok kezelésére az alábbiak lehetnek alkalmasak:

- Az állam jegybanki finanszírozásának leállítása. Bár helyes döntésnek tartom, hogy egy természeti katasztrófa során a jegybank megfinanszíroz egyes állami kárenyhítési lépéseket, de 2021-ben ezen már túl vagyunk. A tőkepiac úszik a fölös pénzben, ideje, hogy az állam visszatérjen a piaci finanszírozásra.

- A jegybanki alapkamat felemelése a megcélzott infláció szintjére, 2 százalék környékére. Ezt tartom hosszú távon helyes és egészséges, semleges kamatszintnek (kockázatmentesen nulla reálhozam). Mivel fölös pénz van a gazdaságban, ideiglenesen akár 2 százaléknál magasabb alapkamatot is helyesnek gondolok.

- Mivel a befektetési eszközök piacán a leglátványosabb a pénzfelesleg, ott érdemes látványosan szűkíteni a pénzkínálatot is. Erre alkalmas eszköz lehet a befektetési termékek mögötti hitelek leépíttetése. Akár adóval, ezen termékek magasabb kamatszintjével, vagy más, célzott szabályozói eszközzel.

- Mivel a fölös pénz meghatározó része a nagy vagyonnal rendelkezőknél kötött ki, helyes megoldás lehet magas örökösödési és vagyonadóból az államadósság csökkentése a jegybank felé. Azaz a forgalomban lévő pénzmennyiség csökkentése. Esetleg elképzelhetőnek tartom ugyanezen forrásból a nem inflációs eredetű áremelkedések (pl. klímaváltozás, öregedés) társadalmi hatásainak tompítását is. De ez már nem monetáris, hanem gazdaság- és társadalompolitikai kérdés.

- A CPI, PCE és azok variánsainak követése helyett az árváltozások figyelése és értelmezése a gazdaság és piacok minden területén. Más szavakkal: inflációs célkövetés a tényleges inflációra-deflációra, azaz a pénz értékváltozására fókuszálva.

- A Fed foglalkoztatottság-maximalizáló felelősségének a megszüntetése. Az ugyan rendkívül nemes cél, de a jegybanknak minimális az esélye a befolyásolására. Nem árt, ha szem előtt tartja, de nem helyes, ha követendő célként tekint rá.

- Kommunikáció, kommunikáció, kommunikáció. Az inflációnál és a deflációnál csak az elszálló vagy beragadó inflációs és deflációs várakozások veszélyesebbek. A Fednek ma is, a jövőben is kulcsfeladata marad a várakozások menedzselése. Azaz az, hogy ne csak helyes legyen a monetáris politika, hanem mindenki számára annak is látszódjon.

Be kell vallanom, a fenti pontok kapcsán nem vagyok bizakodó, csak a 2 százalékos alapkamatot látom reálisnak, azt is csak középtávon. A világ és az USA is olyan kihívások elé néz, amelyek mellett aligha elképzelhető az állam jegybanki finanszírozásának tartós leállítása. A tőkepiac megrogyasztása a nyugdíjmegtakarítások miatt roppant kockázatos. A foglalkoztatottság maximalizálása a jelenlegi, elhúzódó gazdasági válság során biztosan nem fog kikerülni a Fed törvényi céljai közül. Az államadósság mércéjével mérve is számottevő jelentőségű vagyonadó az USA-ban szinte elképzelhetetlen, az infláció és defláció értelmezését pedig aligha blogbejegyzések fogják megváltoztatni.

A végkövetkeztetésekhez tartozik továbbá az is, hogy – tulajdonképpen érthető módon – a Fed a legkisebb deflációs jelektől is láthatóan sokkal jobban tart, mint az akár számottevő inflációtól, és ez aligha változik meg a közeli jövőben.

AZ INFLÁCIÓ SAJNOS VELÜNK MARAD.

(A cikk először a Portfolio.hu oldalon jelent meg 2021. október 5-én. Címlapkép: a Fed központi épülete Washingtonban, forrás: AIER)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.