Elszabadultak a bűvészinasok, de már közeledik a varázsló

Nagyon szeretem Paul Dukas: A bűvészinas című szerzeményét és magát az alaptörténetet, amely sokszor jutott eszembe több mint három évtizednyi tőkepiaci karrierem során. A történet lényege, hogy a varázsló magára hagyja bűvészinasát a varázspálcájával, és az inas megragadja az alkalmat, hogy bebizonyítsa, ő is legalább olyan komoly mágus, mint a „főnök”. Varázspálcát ragad, és vad varázslásba kezd, de mivel még csak kezdő a szakmában, pillanatokon belül óriási káosz keletkezik, amit nem tud rendbe hozni, és amit a közben hazatérő varázsló megdöbbenten konstatál, majd gyorsan rendet tesz, és megbünteti inasát.

A jegybank és a piac

És hogy hogy jön mindez a gazdaság és a pénzügyi piacok világába? Nos, esetünkben a varázsló a piac, amely Churchill bonmot-jával élve – a demokráciához hasonlóan – lehet, hogy nem a legjobban működő gazdasági konstrukció, de sajnos a többi (például a szocialista tervgazdaság) még rosszabb. Már csak a bűvészinast, vagy bűvészinasokat kell megtalálni. Tulajdonképpen ezek azok a piaci szereplők, akik hozzáférnek a „varázspálcához”, megpróbálják átvenni, de legalábbis befolyásolni a piac ármeghatározó szerepét. Ezek a kormányok, jegybankok, szabályozó hatóságok.

A bűvészinas

Kellő alázattal és képességeik ismeretében ezek a kisinasok pozitívan hathatnak a piaci szereplők, vagy éppen saját korábbi rossz döntéseikből fakadó turbulenciára, csökkentve annak negatív gazdasági-társadalmi hatásait. Van ilyesmire példa. De talán több példa van arra, hogy a döntéshozók nincsenek tudatában, hogy mire is képesek, varázspálcájuk lehetőségeit sem tudják jól használni, és az eredmény nem a gazdasági folyamatok megfelelő mederbe terelése, válságok elkerülése, vagy hatásuk tompítása, hanem még a kiinduló helyzetnél is nagyobb káosz teremtése.

A 2008-09-es hitelválsággal induló, majd a megelőző száz év második legnagyobb gazdasági válságává váló krízisre, bár eltérő sikerrel és időzítéssel, de a kormányok és jegybankok nagy része helyes választ adott. A túl sokáig laza monetáris politika, a prociklikus költségvetés és a nem megfelelő állami szabályozás keveréke a 2000-es években túlzott eladósodáshoz vezetett a magánszektorban, ennek leépülése a válsággal jelentősen csökkentette 2008 után a magánszektor keresletét a gazdaságban, és ezt a kormányzati keresletnek kellett pótolnia.

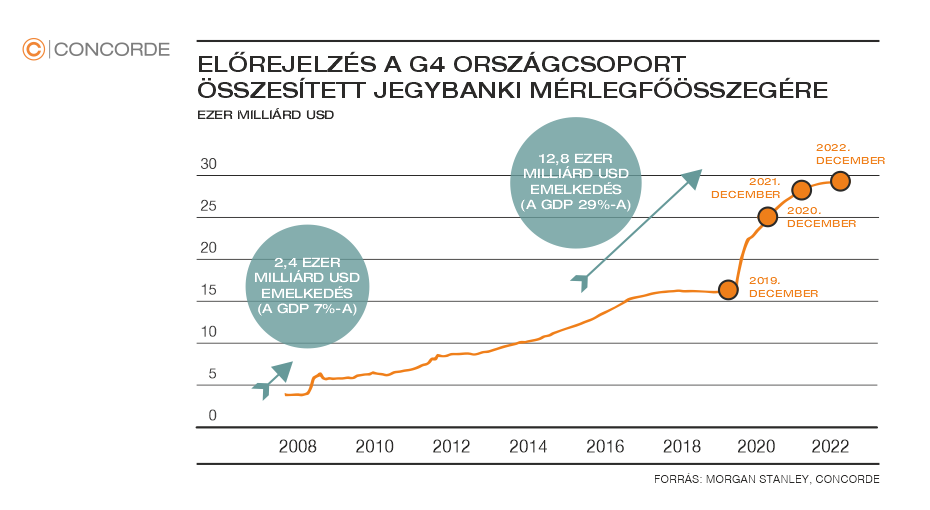

A jegybankok pedig a nullára vagy jelentősen csökkentett irányadó kamattal próbálták a pénzügyi rendszer működőképességét fenntartani, az adósok terheit csökkenteni, és az állami kiadások növekedésének finanszírozását biztosítani. Az elsőként és radikálisan lépő Egyesült Államok gyorsan ki is lábalt a bajból, Európa pár év késéssel vonakodva követte (Trichet bűvészinas még egy kamatemeléssel is próbált beakasztani a válságkezelésnek 2011-ben). Noha, a krízismenedzsment sikeresnek volt mondható, mind a nulla körüli kamatlábak (az EKB esetében pedig a negatív kamatok megjelenése), mind pedig az ún. jegybanki eszközvásárlások (más néven mennyiségi lazítás, quantitative easing – QE) bent ragadtak még évekre a rendszerben. Mi több, az eszközvásárlásoknak újabb és újabb generációi jelentek meg a bűvészinas pálcájának suhintására. QE1, QE2, QE3 … QEvégtelen. Mára valószínűleg könyvtárnyi irodalma van annak a vitának, hogy mennyiben volt szükség a gazdasági stabilitás és tartós növekedés feltételeinek megteremtéséhez az újabb és újabb mennyiségi lazításokra, megérzésem szerint nehéz egy ponton túl az egyértelműen pozitív szerepük bizonyítása.

Az viszont biztos, hogy a Greenspan put mellé, vagyis, hogy a korábbi Fed elnök, Greenspan mindig megmentette a piacot kamatcsökkentéssel, belépett a QE put, vagyis bármikor a piac tüsszentett egyet, akkor leálltak a QE-k kivezetésével (tapering), vagy újabban azt akár növelték is. Pavlov kutyájaként a piaci szereplők erős nyáladzásba kezdtek, amint a Fed döntéshozói csak utaltak arra, hogy a QE újra beindul vagy növelik az eszközvásárlásokat és vice versa, amint a részvénypiacon kisebb esés következett be, siettek varázspálcájukat lengetve bejelenteni, hogy bármit megtesznek a megfelelő likviditás, a pénzügyi- és persze (noha az nem volt veszélyben) árstabilitás érdekében.

Minden csak átmeneti

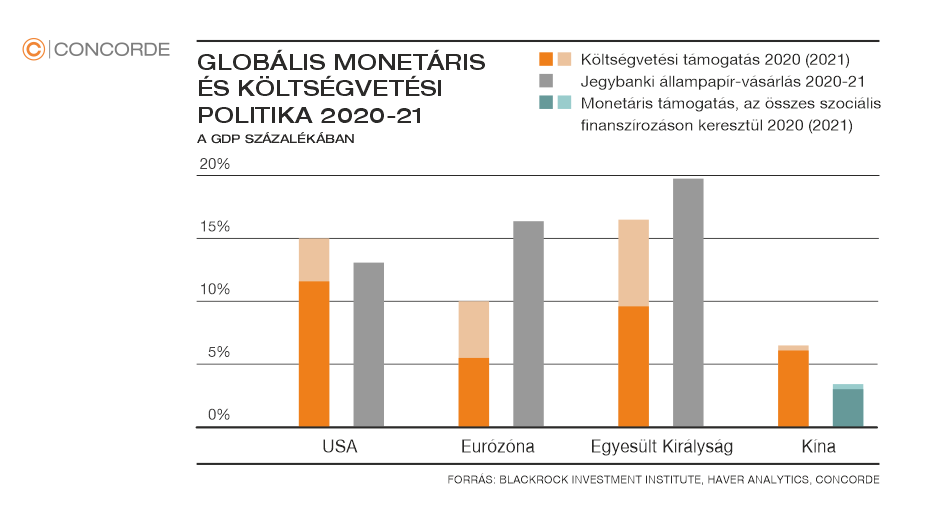

A tavaly induló világjárványra adott jegybanki és költségvetési válaszok megítélése még annyira sem egyértelmű, mint a 2010-es éveké, ugyanis itt nem a klasszikus keresletoldali élénkítéshez szükséges gazdaságpolitikai eszközökre volt szükség, hiszen komplett iparágak teljesítménye nem a szolgáltatásaik vagy termékeik iránti kereslet hiánya, hanem annak kötelező érvényű állami vagy állampolgári önkorlátozása miatt omlott össze. Ebből fakadóan ex ante sejthetően is, de mára jól láthatóan sok területen a költségvetési kiadások és deficit különösebb latolgatások, elemzés nélkül történő elszállása szükségtelen mértéket öltött a probléma valós kezelésének igényeihez képest. Ennek legpregnánsabb példája az Egyesült Államok.

Még kevésbé érthető a jegybanki radikális reakció, hiszen a pénzügyi piacok nem vesztettek semmit közvetítő képességükből, a likviditás már a válság kirobbanásakor sem volt vészesen rossz és a költségvetési hiány növekedésének finanszírozásához szükséges jegybanki segítség is sok esetben túldimenzionált volt. Annál is inkább, mert ahogy az sejthető volt, az állampolgárok a (normatív) pénzügyi segítséget (már ahol kaptak) kormányaiktól, ha akarták volna, sem tudták elkölteni, így megtakarították. És itt jön be a képbe a kis bűvészinasok által teremtett káosz a 2010-es évekből. Mivel a piaci szereplők hozzászoktak, hogy a rossz gyerek mintájára mindig kizsarolják az újabb és újabb engedményeket jegybankjaiktól, ezzel egyben a jegybankárok gúzsba is kötötték saját kezüket.

A FED és az infláció

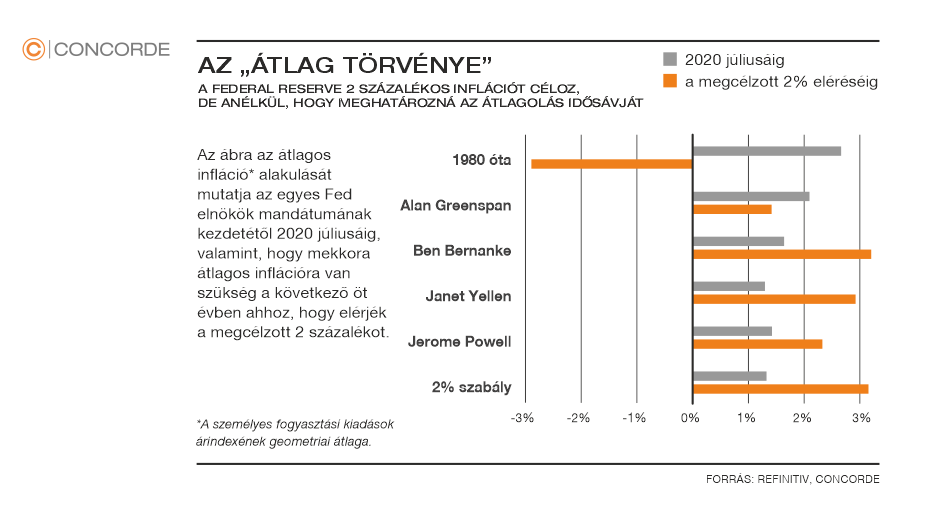

A probléma csak ott van, hogy minden jegybank numero uno feladata az árstabilitás fenntartása, és ezt a műfajt többségük az inflációs célkövetés rendszerében műveli. Látható volt, hogy ezzel komoly gondok lesznek a járvány hatásainak csökkenésével párhuzamosan gyorsan visszapattanó gazdasági tevékenység és a bázishatás miatt elszabaduló árak miatt, ezért a Fed már idejekorán, tavaly áttért az ún. átlagos inflációs célkövetés (AIT) rendszerére, vagyis nem egy konkrét számot vagy sávot céloz, hanem a gazdasági ciklus alatti átlagos számot, esetükben két százalékot. Vagyis hiába volt a legutóbbi inflációs szám öt százalék felett és még a maginfláció is történelmi rekordokat döntve közel négy százalék, ez a Fed döntéshozóit nem hatja meg, hiszen a megelőző évtized inflációs „alullövése” (átlagban két százalék alatti szintje) hagyott némi tartalékot, plusz a jegybankárok szerint ez az infláció csak átmeneti.

Infláció, újra nálam

Bő két éve még azon értetlenkedett a világ, hogy a végtelen pénzpumpa ellenére sem alakult ki infláció, de végül 2021-re azért csak sikerült összehozni. Az egyedüli kérdés, mennyire marad tartós és van-e valami teendője a jegybankoknak.

Nos, a világban szinte minden átmeneti, ahogy a bölcs kínai mondás tartja: a világban csak egy dolog változatlan, a változás. Az élet is átmeneti és bizony az infláció is. Átmeneti, mert addig tart, ameddig a mértékére ható tényezők meg nem változnak. Márpedig a mértékére ható legfontosabb tényező a gazdaságpolitika, és azon belül az árstabilitásért felelős monetáris döntések. Vagyis ha mégsem bizonyulna átmenetinek az infláció magasan a cél feletti szintje, akkor bizony a Fednek és sok más jegybanknak előbb-utóbb lépnie kell.

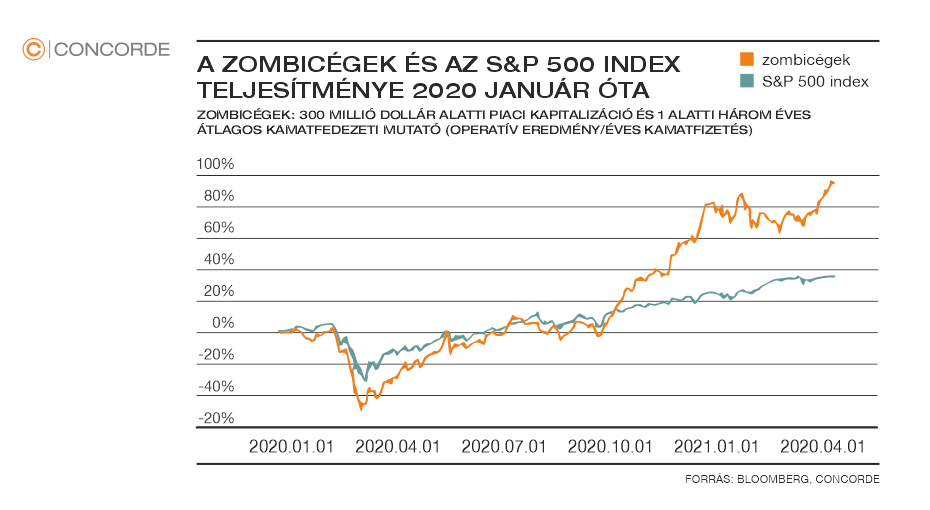

A varázsló léptei egyre jobban hallatszanak kintről és előbb-utóbb rendet rak, csak ennek lesznek és már vannak is áldozatai. Például a Pavlov kutyáit megszégyenítő kisbefektetők, akik élve a jegybank hívó szavával viszonylag értéktelen cégek részvényeinek árfolyamát a tízszeresére, vagy akár százszorosára nyomták fel pár hét alatt. Vagy intézményi befektetőket is játékba invitálva, a pénz funkcióit betölteni távolról sem képes, viszont„bányászatuk” révén nagymértékben környezetszennyező kriptovaluták árfolyamát az egekbe tolták. A napokban pedig éppen az árutőzsdei termékek jelentős korrekciója zajlik, pedig minden felmérés szerint a befektetők legkedveltebb befektetési célpontjai voltak idén, legalábbis egészen az elmúlt napokig.

Nem utolsósorban a hitel és kötvénypiacon keresztül a monetáris lépések az egész gazdaság működésére kihatnak. Így hát nem volt könnyű helyzetben Jerome Powell és csapata, nem tudta, melyik ujjába harapjon, így a jól megszokott és várható döntést hozta: elodázta a döntést vagy annak egyértelmű előrevetítését. Ugyanakkor kénytelen voltak reagálni a várakozásaiknál magasabb növekedésre és inflációra, így közleményükben kitértek arra, hogy az első kamatemelés(ek) már 2023 vége előtt lehet(nek), míg korábban 2024 előtt ilyesmiről szó sem volt. Esett is minden szerdán, leszámítva a dollárt. De addig még van két jó évünk, elvileg a buli tarthatna tovább. A varázsló pedig folytathatná munkáját: ha nyakon öntik rekord mértékben likviditással, és ezzel párhuzamosan és ilyen mértékben a reálgazdasági és tőkepiaci kínálat nem bővül, akkor az árak emelkednek. Átmenetileg.

(A cikk először a Portfolio.hu-n jelent meg 2021. június 17-én. Címlapkép: a varázsló léptei egyre jobban hallatszanak kintről, forrás: Christopher Grigat / Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.