Nagyot mentek az állategészségügyi részvények a Covid alatt

Miközben a befektetők többsége a médiában sokat szereplő, legnépszerűbb részvényeket veszi, vannak olyan szektorok, amelyek évről évre jól teljesítenek és mégis a rivaldafényen kívül maradnak. Az értékalapú befektetőknek pont ezek a részvények jelenthetnek komoly befektetési lehetőséget.

Fókuszban az állategészségügyi részvények

Amíg a legtöbb kisbefektető népszerű techcégekbe fektet, vagy a redditen szövetkezik az épp csőd fele tartó cégek magas shortállományának szétverésére, addig néhány figyelmen kívül hagyott szektor, mint pl. az állategészségügy, jó befektetés lehet azoknak a prudensebb befektetőknek, akik le szeretnének szakadni a nyájról, vagy akik diverzifikálni szeretnének olyan szektorok fele, ahol kiszámíthatóbb növekedés és profit van. Ezt a két egyszerű paramétert kiemelném, mert a precedens nélküli monetáris és fiskális lazítási programoknak köszönhetően egy olyan világba érkeztünk meg,

AHOL SOK TECHCÉG ÁRAZÁSA MÁR RÉG ELSZAKADT A REALITÁSTÓL, TOVÁBBÁ MERT A NÉPSZERŰ SZEKTOROK KAPCSÁN ÚGY TŰNIK, HOGY MÁR SENKIT NEM ÉRDEKEL SEM A NÖVEKEDÉS, SEM A PROFIT.

Mit tanulhatunk a Gartner-görbéből ahhoz, hogy elkerüljük a 2000-es részvénypiaci katasztrófát?

Nehéz nem látni a párhuzamot a mostani részvénypiaci őrület és 1999-2000 között, de mindig van egy csavar, ami miatt azt mondjuk, hogy ”ez most más lesz”. Pedig nem lesz más most sem. Ez különösen igaz a pénzügyi piacokra, ahol akármilyen elképesztő jegybanki újításokat látunk, az emberi irracionalitás egy megbízható konstans marad.

Márpedig vannak még olyan szektorok, ahol, ha nem is csillagászati, de van növekedés és profit is. Az állategészségügyi szektor pl. 5-6 százalékos éves növekedést produkált az elmúlt években, és ez várhatóan a következő években gyorsulni fog. Azért rögtön hozzátenném, hogy ne számítsunk mesébe illő növekedésre, ezeket a sztorikat hagyjuk meg a tech, biotech és ehhez hasonló szektoroknak.

Stabil növekedés az állategészségügyi szektorban még a pandémia alatt is

Ami az állategészségügyi szektort illeti, az eddigi 5-6 százalék után a következő években éves 7-8 százalékra gyorsulhat a növekedés. A növekedés gyorsulását több hosszabb távú trend is támogatja, továbbá azon kevés iparágak közé tartozik, ahol a Covid-19 világjárvány nem rontotta, hanem javította a növekedési kilátásokat. De még mielőtt jobban belemennék ebbe, előbb nézzük, miért lehet attraktív a szektor.

- Konszolidált piac: a piaci részesedés 80 százaléka 4 cég kezében van, melyek közül a Zoetis a legnagyobb.

- A gyógyszerkészítmények kutatás-fejlesztési procedúrája sokkal rövidebb és biztosabb kimenetelű, mint az emberi készítményeké. Kisebb kockázattal és magasabb megtérüléssel folynak a fejlesztések.

- Az ügyfélbázis nagyon változó a háziállattartóktól az állattenyésztőkig.

- Egy-egy gyógyszernek jellemzően kicsi az árbevétele, hisz általában specifikusan egy állatfajnak (csoportnak) készül, de még így is jobb a megtérülés a lényegesen alacsonyabb fejlesztési költségek miatt.

- Az állatorvosok bevételének számottevő részét a gyógyszerekre tett árrés képezi.

- 5,5 százalék CAGR jellemezte a piacot az elmúlt 7 évben.

A fenti okokból kifolyólag erős árazási pozícióban vannak a gyártók, és az emberi gyógyszerpiachoz képest lényegesen kisebb rajtuk a generikus gyógyszerpiaci nyomás is. Ezen a piacon nem számít ritkaságnak az, hogy egy készítmény szabadalmi jogának lejárta után 5-10 évvel nagyobb a fejlesztő gyár árbevétele, mint a szabadalom lejárta előtt volt.

A NÖVEKEDÉS HOSSZÚ TÁVÚ TRENDJÉT EGYRÉSZT A VILÁG LAKOSSÁGÁNAK NÖVEKEDÉSÉVEL PÁRHUZAMOSAN NÖVEKVŐ PROTEINSZÜKSÉGLET ÉS A HÁZIÁLLATTARTÁS EGYRE SZÉLESEBB KÖRÖKBEN VALÓ ELTERJEDÉSE TÁMOGATJA.

Óriási lökést ad az állategészségügynek a Covid

Habár a háziállatok is elkaphatják és hordozhatják a koronavírust, mégsem a megbetegedésekből fakadó állatorvosi kezelések miatt nőtt a cégek árbevétele. Az amerikai állategészségügyi szervezet összesen 115 macskát és 81 kutyát tart számon (részletes lista itt), akik bizonyítottan koronavírussal fertőződtek meg, de rögtön hozzá is teszi, hogy habár emberről át tud terjedni háziállatra is a vírus, eddig nem találtak bizonyítékot arra, hogy háziállatról más állatra vagy emberre tovább tud terjedni.

A szektor árbevételének növekedése tehát nem ebből fakad, ennek sokkal prózaibb oka van. A karantén időszak alatt bezárt lakosság nem csak kézfertőtlenítőt, és Covid-teszteket, hanem háziállatot is vett, és az utóbbi jelenség hatásai, jóval a pandémia utáni időszakban is táplálni fogják az állategészségügyi termékek iránti keresletet.

A pandémia kezdete óta az Egyesült Államokban 15 millió kisállatot vettek, ami 30 százalékos növekedés év/év alapon. Nagy-Britanniában és más európai országokban is hosszú várólisták alakultak ki kutya és macska vonalon is, és ebből kifolyólag szerencsére a korábban elhanyagolt kutyamenhelyek is 250 százalék fölötti keresletnövekedést tapasztalhattak.

2019 év vége óta a 66,5 millió lakosú Nagy-Britanniában összességében 40 százalékkal, 12,5 millióra nőtt a háztartásokban tartott kutyák száma, a macskák esetében a növekedés 67 százalék volt. Külön kategóriaként érdemes megemlíteni az akváriumi és kültéri házikedvencként tartott halakat is, ami nem került bele a legfrissebb PFMA statisztikába, de a legutóbbi becslések szerint 30-40 millió körüli darabszámot tettek ki.

Legnagyobb vállalatok

A legnagyobb állategészségügyre specializálódott vállalat a Zoetis. A második helyen szereplő Boehringer Ingelheim (nincs tőzsdén) tulajdonosi struktúrájából kiindulva úgy tűnik, hogy neves befektetők is látnak fantáziát a szektorban, hisz a cég legnagyobb befektetője Warren Buffet Berkshire Hathaway alapja. A Merck és néhány nagy kínai konglomerátum is foglalkozik állategészségüggyel, de az árbevételük nagy része nem ebből ered, így nem a piaci kapitalizáció, hanem a szektorból származó árbevétel mutatja meg az erőviszonyokat a piacon.

A Covetrus és Idexx 100 százalék fölötti teljesítménye figyelemre méltó, de ez már a múlt, a jövőre nézve ez a teljesítmény inkább óvatosságra int, hisz ár alapján nagyon komoly teljesítmény elvárás épült be a papírokba (pl. IDEXX P/E szintje 68,30, a szektor átlag 35,10-höz képest) amit kérdéses, hogy tudnak-e majd teljesíteni. Ezzel szemben a Zoetis egy sokkal kiszámíthatóbb szereplő, stabil árbevétel-növekedéssel, ami most 33-as P/E-n forog, úgy, hogy az elmúlt 10 évben minden évben felülteljesítette a szektor átlagnövekedését.

A Zoetis mindent visz

Az elmúlt hét évben 200 bázisponttal nőtt a szektor fölött. A piacon a négy legnagyobb árbevételt generáló termék mind a Zoetis-hoz köthető. (Ezek allergiaellenes, gyulladáscsökkentő készítmények, illetve különböző kullancs, bolha, rühesség és atkák elleni szerek.)

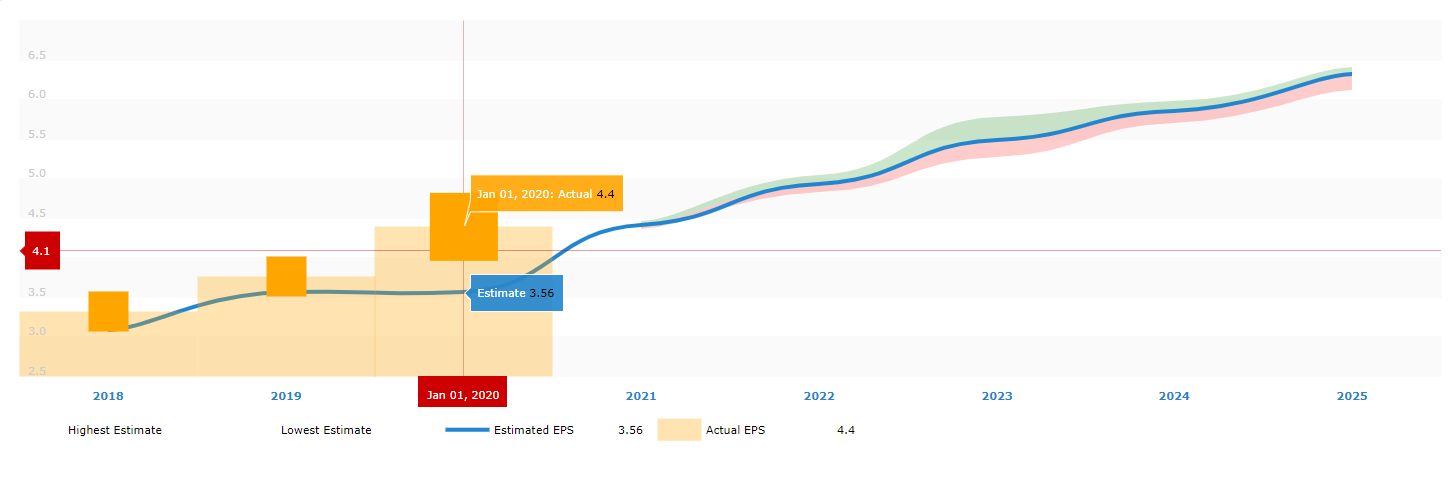

A cég most kezdi igazán learatni a méretarányából fakadó előnyöket: hatékonyabban fejleszt és dob piacra termékeket, mint a többi cég. Ezután jöhet a cég aranykora, amit a piaci növekedés és a cég felülteljesítése egyaránt támogat. Az elmúlt öt évben mindig felülteljesítette az elemzői várakozásokat, 2025-ig pedig a legkonzervatívabb elemzői várakozások is 70 százalékos EPS növekedést várnak.

EPS elemzői várakozások és előrejelzések

Forrás: Macroaxis

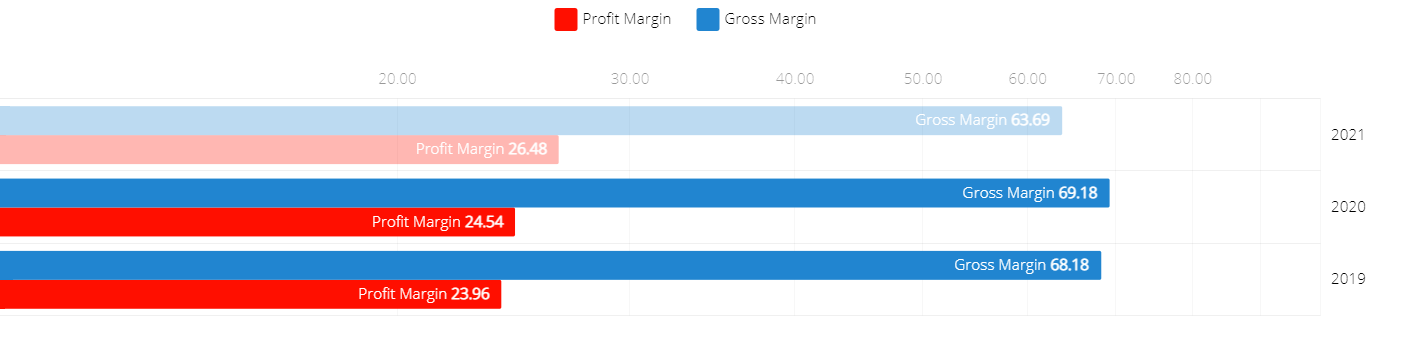

A nettó profit is növekvő trendet mutat

Forrás: Macroaxis

Pet Care ETF

Azoknak a befektetőknek, akik nem egy-egy cégbe, hanem a szélesebb szektorba szeretnének befektetni, létezik ETF is, ami viszont nem csak állategészségügyi papírokba, hanem állateledelek és felszerelések gyártóinak (pl. Chewy), illetve állategészségügyi biztosításokkal foglalkozó (pl. Trupanion) cégeknek a részvényibe is fektet.

(Címlapkép: a Zoetis mindent visz, hatékonyabban fejleszt és dob piacra termékeket, mint a többi cég, forrás: CNBC)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.