Mit tanulhatunk a Gartner-görbéből ahhoz, hogy elkerüljük a 2000-es részvénypiaci katasztrófát?

Növekedési optimizmus, majd pofára esés?

A történelem gyakran ismétli önmagát, de mindig van egy csavar, ami miatt azt mondjuk, hogy ”ez most más lesz”. Pedig nem lesz más most sem. Ez különösen igaz a pénzügyi piacokra, ahol akármilyen elképesztő jegybanki újításokat látunk, az emberi irracionalitás egy megbízható konstans marad.

Nehéz nem látni a párhuzamot a mostani részvénypiaci őrület és 1999-2000 között, annyi különbséggel, hogy a mostani innovációs hullám és az ekörül kialakult hype sokkal szélesebb részét érinti a világgazdaságnak mint, amit 2000-ben láthattunk. Akkor az internet, a média és telekommunikációs (IMT) cégek képviselték a világmegváltó innovációt és a rekord növekedést.

Kezdetben valós volt az innováció és növekedés is, de később a befektetői érdeklődés akkora lett, ami már árazási lufit eredményezett. Ekkor sokan hirtelen internetes céggé minősítették át vállalataikat, és a befektetők imádták, úgy vették mintha nem lenne holnap. A nagy vételi sietségben elfelejtették megnézni, hogy ezeknek a cégeknek semmi köze az innovációhoz, az árbevétel növekedéshez, sőt soknak még az árbevétel fogalmához sem.

Ma óriási innováció van az energetika, zöld hidrogén, akkumulátorok, biotech, szintetikus biológia, medtech, fintech, kriptodevizák, elektromos és önvezető autók, szállítás, robotika és mesterséges intelligencia révén sok más területen is. A mostani diszruptív technológiák kérdés nélkül sokkal nagyobb részét adják a világ GDP-jének, mint 2000-ben az IMT.

Érthető, hogy a részvénypiacok fel vannak villanyozva ezeknek a technológiáknak a növekedési potenciálját illetően, hisz van is növekedési potenciál, de a befektetői érdeklődés már a tetőfokán áll. Még a retail befektetők is tele vannak ezeknek a cégeknek a részvényeivel, elég csak az ARK innováció ETF-ek tavalyi kezelt vagyonának tízszereződését megnézni.

2000-es válság és napjaink hasonló pénzpiaci tendenciái

1999-hez hasonlóan most is sokan mondják, hogy ”ez most más lesz”, de ettől függetlenül a lufifújás egyértelmű jeleit nem szabad szőnyeg alá söpörni:

- Az S&P 500 22.3-as előretekintő P/E-en van árazva, ami 2000 óta a legmagasabb.

- A fejlett piacokon a legnépszerűbb részvényekért megfizetett felár a legolcsóbb részvényekhez képest 200 százalék felett van, ami legutóbb szintén 2000-ben volt.

- A mostani SPAC-őrület is nagyon emlékeztet a dot-com őrület idején népszerű „vegyünk meg minden árbevétel nélküli internetes céget”. Ahogy anno az IMT volt a sláger, a legtöbb SPAC-pénz most a népszerű technológiai szektorok fel áramlik, és néhány jó vállalat mellett elkerülhetetlenül tolja be a pénzt kockázatosabb cégekbe is, ahol szép ígéretek vannak, de azok megvalósítása finoman szólva is kétséges.

- 1999-hez hasonlóan a legtöbb elemző kidobta a kukába a DCF modelljeit és áttért TAM-ra. A profitabilitás már senkit nem érdekel.

A PÁRHUZAM AZÉRT ERŐS 1999-2000-REL, MERT, AHOGY AKKOR, MOST IS VALÓS INNOVÁCIÓ TÖRTÉNIK AZ EMLÍTETT SZEKTOROKBAN, AMI VISZONT EGY IDŐ UTÁN IRRACIONÁLIS NÖVEKEDÉSI VÁRAKOZÁSOKNAK ÉS TÚLZOTT OPTIMIZMUSNAK ÁGYAZ MEG.

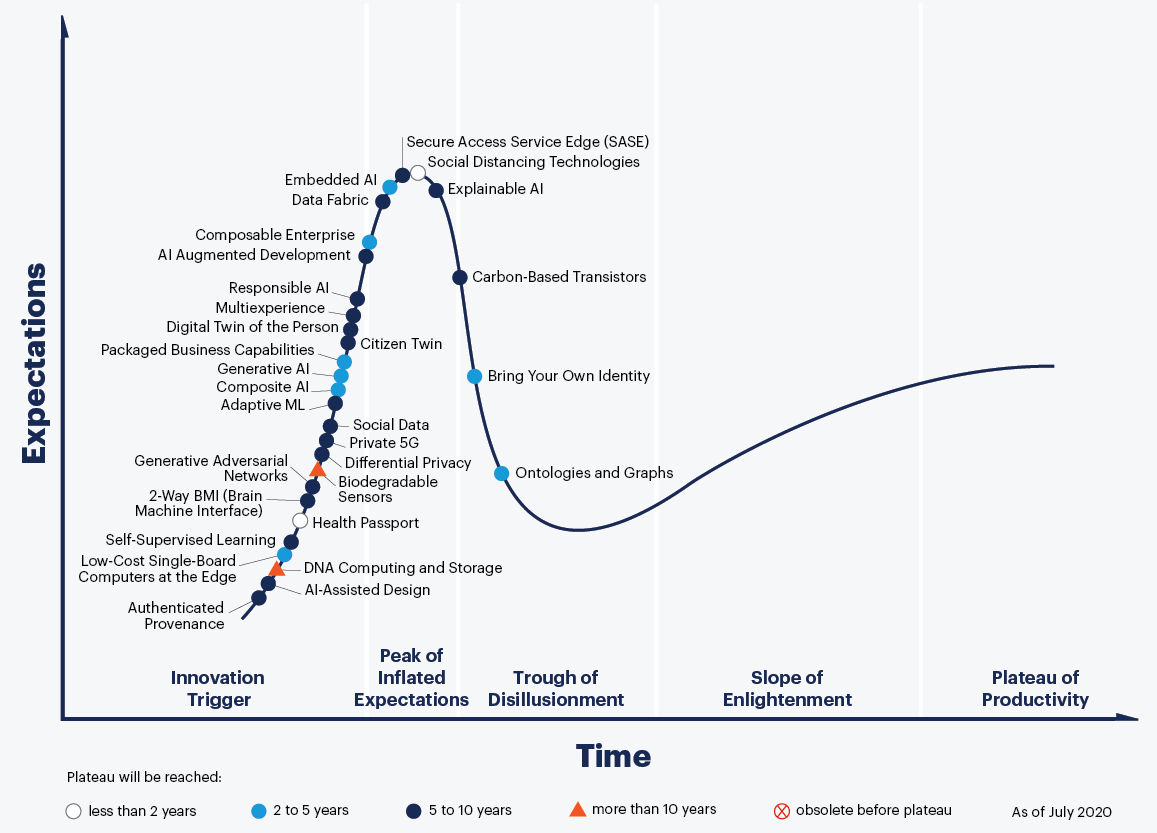

Ezt a jelenséget a Gartner Institute követi és modellezi, és ezt hívjuk hype-ciklusnak. Ez a modell korábban is jól ábrázolta az új technológiák körül kialakult várakozások görbéjét. A modell szerint a várakozások kezdetben logaritmikusan emelkednek, és sokkal magasabbra rúgnak, mint azt a valóság indokolná, később pedig beüt a valóság és visszaesnek a várakozások a realitás szintjére. Ezután állhat egy érettebb és racionálisabb növekedési pályára egy új technológia.

Habár nem kell szó szerint venni Gartner ciklusának minden pontját, én magam is másképp látom néhány szektor helyzetét, de összességében maga a modell jól ábrázolja az utat, amit ezek a diszruptív technológiák bejárnak ahhoz, hogy érett stádiumba kerüljenek. Ami szintén fontos, hogy a részvénypiaci árazás is egy ilyen görbe mentén halad.

Diszruptív technológiák Gartner görbéje 2019

Diszruptív technológiák Gartner görbéje 2020

Nagyon hiszek abban, hogy az említett technológiák többsége az ipari forradalomhoz hasonlóan, sőt még annál is erőteljesebben növelni fogják a produktivitásunkat, át fogják formálni a világunkat, a munkahelyeinket és az egész életünket.

ETTŐL FÜGGETLENÜL AZT GONDOLOM, HOGY A JELENLEGI ÁRAZÁSOK NEM INDOKOLTAK ÉS LUFI HELYZETET JELENTENEK.

A fő kérdés az, hogy mi fogja kidurrantani a mostani lufit

A mostani helyzet valóban annyiban más 2000-hez képest, hogy a világ 40 évnyi inflációközpontú, szigorú monetáris politika után visszatért a keynesi keresletmenedzsment monetáris és fiskális grandiózussághoz. Ez rekord alacsony kamatokat és mennyiségi lazítást jelent akár az infláció emelkedése mellett is.

2000-ben a monetáris körülmények szigorodása mellett durrant ki a lufi. Most még nem látom azt a helyzetet kialakulni, de minden jegybanki lazaság mellett, amikor azt látjuk, hogy az inflációs mutatók emelkednek, erős a gazdasági növekedés, jó a piaci hangulat, akkor eufórikus vásárlás helyett gondoljunk arra, hogy a profi befektetők már eladnak, mert ők emelkedő reálkamatokat néznek és QE kivezetésre számítanak. Természetesen egy lufi akár magától is kidurranhat, ez esetben egy túl naggyá vált befektetői tömeg akar majd egyszerre kijutni az időközben túl kicsivé vált ajtón.

Addig is, aki szereti a veszélyt, megpróbálhatja meglovagolni az életveszélyes hullámokat, csak figyeljen a fent említett jelekre, és akkor lehet (de ez a részvénypiacon sosem biztos!), hogy partot fog érni még a vihar előtt.

(Címlapkép: a lufifújás egyértelmű jeleit nem szabad a szőnyeg alá söpörni, forrás: Johannes Eisele/AFP/Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.