Joe vajon ott lesz-e a biden?

Bár a tőzsdék igencsak kétkedve fogadták négy évvel ezelőtt Donald Trump elnökségét, azóta igazi barátság alakult ki a két fél között. Donald Trump vonzódása az emelkedő tőzsdeindexekhez az elnöki ciklusa elején még egyoldalú volt, ám így a ciklus végére a részvénypiac is visszaszerette az elnököt. Kialakult a Trump-put pszichológiai jelensége. Egy hét múlva azonban jön az elnökválasztás és kérdés, hogy ha Joe Biden lesz az elnök, arra hogy reagál majd a piac.

Lesz-e változása a részvénypiacon ha Biden nyer?

„Egy jó hazugság igazzá válhat.”

Patrick Mouratoglou Serena Williams edzőjeként írta be magát a tenisztörténelem nagyságai közé. A Netflixen futó „The Playbook” című sorozatban többek között ő is bemutatja edzői hitvallásának alapszabályait. Az egyik legérdekesebb sztorija a világ legjobb női teniszezőjének pár évvel ezelőtti wimbledoni győzelméről (2015) szólt. Az adott évben a torna elején Serena borzasztóan rosszul teljesített a hálónál. Óriási problémái voltak az ellenfelei által a háló mögé beejtett labdákkal. Egyik edzésen ekkor edzője odament hozzá és elmondta neki, hogy amikor rövid ütéseket kap az ellenféltől a háló mögé, akkor ő edzőként teljesen nyugodt, mert ilyenkor Williams 80 százalékban pontot csinál.

Serena teljesen hitetlenkedett, mire Mouratoglou mondta neki, hogy ezt nem ő mondja, hanem a statisztika. Persze ez nem volt igaz. Ettől a pillanattól kezdve azonban Serena Williams teljesen megnyugodott, összeállt a hálónál is a játéka, és mi lett a torna vége? Győzelem úgy, hogy a hálóhoz felérve a pontok 80 százalékát megnyerte.

Serena Williams és a hálójáték a 2015-ös wimbledoni Grand Slam tornán, illetve Donald Trump és a tőzsde 2016-ban eléggé rokon történetek. Pontosan négy évvel ezelőtt ilyenkor az amerikai tőzsdei szereplők többsége páni félelemben volt attól az eshetőségtől, hogy Donald Trump az Egyesült Államok elnöke lehet. Az alábbi ábrán a CBOE put-call aránya látható a 2016 szeptembere és novembere közötti időszakban:

A zöld téglalappal kiemelt hat kereskedési nap közvetlenül az elnökválasztást előzte meg és minden egyes napon 1,19 felett volt a mutató értéke. Ilyen, egy héten át tartó szélsőségesen pesszimista opciós piaci magatartásra előtte egyáltalán nem volt példa, azóta is csak egyszer történt idén márciusban a koronavírus által okozott tőzsdei összeomlás mélypontjai előtt.

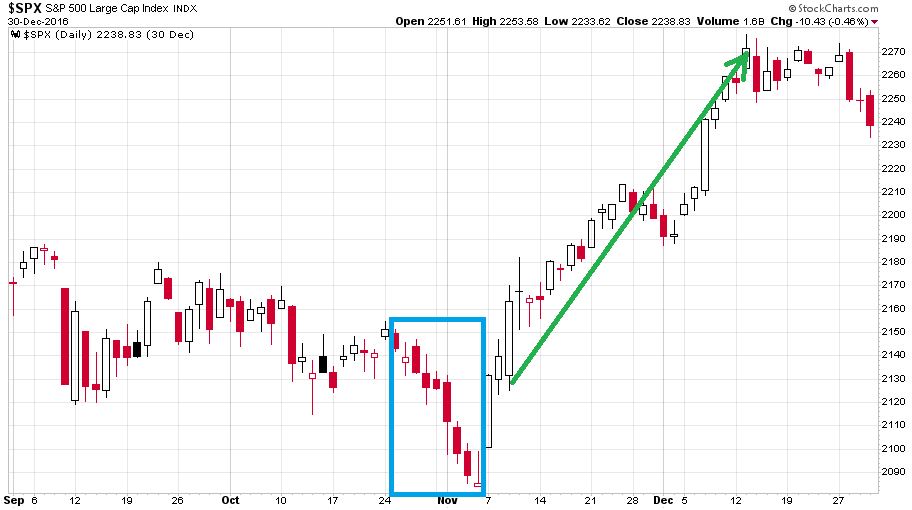

Az S&P 500 index ritkán látható kilencnapos eső szériát mutatott a 2016-os elnökválasztás előtti két hétben (kék téglalap), ahogyan az a 2016 szeptembere és decembere közötti napi gyertyás charton látható:

Már az elnökválasztás előtti hétfőn és a szavazás napját jelentő kedden nagyot emelkedett vissza a piac, ám az igazi meglepetés ezután jött öt hét megállíthatatlan emelkedés képében (zöld nyíl).

Trump lett az elnök és a részvénypiacok felrobbantak a hírre. (Idén is simán történhet valami hasonlóan váratlanul erős reakció valamely potenciális kimenetelre.) A 2017-es év aztán még markánsabbra sikeredett a Trump-féle adócsökkentés által is generált, egész évben tartó emelkedéssel.

Ahogyan Serena Williams hálójátéka varázslatosan feljavult 2015-ben Wimbledonban, úgy erősödött meg Donald Trump és az amerikai tőzsdeindexek barátsága is 2016 végén, 2017-ben és 2018-ban is. Ha az elnöki tetteket figyeltük 2018 nyarán, akkor nem láttunk mást, mint egy karmestert, aki a pamplonai bikafuttatás stílusában igyekezett menedzselni az amerikai részvénypiaci száguldást. Erről Donald „Pump” címmel írtunk két és negyed évvel ezelőtt.

Donald „Pump”

Az adócsökkentés pénzt pumpált a tőkepiacra, az amerikai indexek száguldanak, a kínai szenved, a kereskedelmi háborús villongásból az amerikai tőzsde vezető cégei akár erősebben is kijöhetnek. Bármit is látunk vagy gondolunk a regnáló elnök tevékenységéről, a legkomolyabb haszonélvezői a ciklusának a mai napig a nagytőkés amerikai részvényesek voltak.

A helyzet azóta sem változott meg.

Így az (első?) négyéves elnöki ciklus végére megállapítható az, hogy az amerikai részvénypiac és Donald Trump óriási cimborák lettek, ha lehet így fogalmazni. Az elnök kvázi a nevére vette a részvénypiaci sikereket, az amerikai tőzsdeindexek a világ többi részével szemben mutatott döbbenetes felülteljesítését. Négy éven át sulykolta magáról azt, hogy az ő elnöksége és az amerikai részvénypiac száguldása szoros kapcsolatban állnak egymással.

DONALD TRUMP ELNÖKSÉGE JÓ A GAZDASÁGNAK, A JÓ GAZDASÁG PEDIG AZ ERŐS TŐZSDÉBEN MATERIALIZÁLÓDIK. VALAHOGY ÍGY HANGZOTT AZ ÜZENET.

És ez az üzenet négy év alatt teljesen beszivárgott a köztudatba, amerikai választói és tőkepiaci szereplői szinten egyaránt. Donald Trump tényleg kőkeményen dolgozott azon, hogy az amerikai tőzsdeindexek jól teljesítsenek. Ha kellett, adót csökkentett, ha kellett, megtámadta az olajárat, ha kellett, megtámadta a FED vezetését az általa magasnak tartott kamatokért, vagy húzd meg-ereszd meg játékot játszott Kínával a kereskedelmi fronton.

Persze lehet arról vitatkozni, hogy mennyi köze van az elnöknek az elmúlt négy év amerikai tőzsdei sikereihez. A ciklus alatt az S&P 500 index 59 százalékkal, a Nasdaq-100 index pedig 139 százalékkal került feljebb. (Paradox módon pont azok a technológiai óriáscégek csinálták meg a vezető indexek klasszis teljesítményét, melyeknek vezetőivel finoman szólva sem cseresznyézik egy tányérból az elnök.)

Egy dolgon viszont nem lehet vitatkozni, ez pedig az, hogy az elnöki ciklus végére kialakult a piacon az úgynevezett Trump-put pszichológiai jelensége. Ez a jelenség teljesen hasonló a FED-put percepciójához.

A FED put és a vadállat üzemmód

Kevesen hitték volna, de az amerikai tőzsdék gyorsabban emelkednek idén, mint ahogy estek 2018 utolsó negyedévének a zuhanásában, és közel vannak ahhoz, hogy új csúcsokra érjenek. Az eladók szinte eltűntek, a FED támogató hozzáállásába vetett bizalom nem először fűti a befektetőket.

A FED-put egy olyan széles körben elterjedt befektetői nézet vagy hit, ami arról szól, hogy egy markáns piaci esésnél az amerikai monetáris hatóság szerepét betöltő FED kamatcsökkentéssel vagy mennyiségi lazítással megmenti az amerikai gazdaságot és részvénypiacokat. Ám amíg a FED-put már a kilencvenes évek végén Greenspan-put néven futott, addig az elnöki-put egy újdonság az elmúlt egy-két év amerikai részvénypiacán. Mostanra minden amerikai részvénypiaci szereplő tudja azt, hogy egy esésnél az elnök elkezd azon ügyködni, hogy a részvényindexek megforduljanak és emelkedjenek tovább.

EMIATT SOKAN NAGYOBB BIZTONSÁGBAN ÉRZIK MAGUKAT, MIKÖZBEN AMERIKAI RÉSZVÉNYEKET BIRTOKOLNAK.

Nagy nehézség a Trump-put nevű széleskörű pszichológiai jelenséggel kapcsolatban az, hogy nem számszerűsíthető. Nem mondható ki róla az, hogy mondjuk 200 vagy 300 pontot jelent az S&P 500 indexben. Számszerűsítésére csak akkor kerülhet sor, ha bekövetkezik a jövő héten az az esemény, hogy Joe Biden lesz az új elnök. Ennek jelenleg a RealClear Politics 65 százalékos, míg a fivethirtyeight.com oldala 87 százalékos esélyt ad.

Donald Trumpról így négy év után tudják azt a befektetők, hogy egy gazdasági-tőzsdei probléma esetén „ott áll a részvénypiaci biden”. Ám ha jön a változás és Joe Biden lesz az új elnök, akkor sokan fogják feltenni magukban és kimondva a kérdést:

„Joe vajon ott lesz-e a biden?”

Az erre vonatkozó befektetői gondolatvilágot pedig a jövő héten ismerhetjük csak meg elnökváltás esetén. És a Trump-puttal kapcsolatos bizonytalanság csak egy a sok előreláthatatlan és előrejelezhetetlen dolog közül, ami a jövő héten vár ránk az amerikai elnökválasztás kapcsán.

Nem árt extrém óvatosnak lenni!

(Címlapkép: Joe Biden korábbi alelnök Salem-i irodájában, februárban, az elnökválasztási kampány kezdetén, forrás: Elizabeth Frantz / The New York Times)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.