Derűre (há)ború?

Nem telt el egy nap a július 31-i FED ülés után és újra lecsapott az amerikai elnök kedvenc Twitter fiókján keresztül, tulajdonképpen egyszerre rúgva egyet a kínaiakba és a FED-be. Az újabb kínai vámok szeptemberi belengetése komoly turbulenciát okozott a tőkepiacon. Az arany és a kötvénypiac volt a két nagy nyertese ennek az augusztus eleji erőfelmérőnek. De vajon miért bivalyerősek a hadiipari cégek?

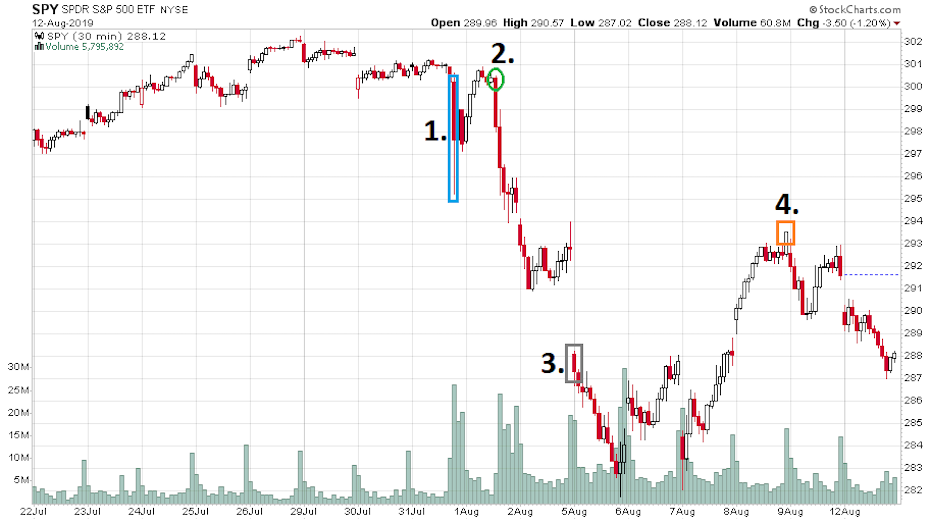

Alaposan megkavarta a kártyákat Donald Trump augusztus 1-i Twitter üzenetsora, melyben az eddig még meg nem vámolt (éves szinten) 300 milliárd dollárnyi, az Egyesült Államokba érkező kínai importra kíván 10%-os vámot bevezetni szeptember 1-től. Nem telt el ekkor még egészen 24 óra azóta, hogy július utolsó napján a FED – csalódást keltve a befektetőkben – ciklusközepi egyszeri kamatcsökkentésként kommentálta 25 bázispontos kamatvágását. Az elmúlt 16 kereskedési napot nézve 30 perces gyertyákkal, a két esemény komoly piaci kilengéseket hozott az S&P 500 index kereskedésében (az ábrán az indexet leképező SPY ETF látható a nyitáskori gapek és a forgalmi adatok jobb ábrázolása miatt):

Az augusztus 1-i napon az előző napi FED által okozott csalódás 2%-os esését (1. kék téglalap) szinte teljesen ledolgozta a piac, amikor újra derült égből jött a villámcsapás Trump vámháborújának a kiújulása képében (2. zöld karika). Ez aztán már két és fél nap alatt 6%-os eséshez vezetett, amit a kínai jüan hétfői leértékelése (3. szürke téglalap) katalizált igazán. Innen jött a múlt szerdai és csütörtöki korrekciós emelkedés, ami a csütörtöki zárásra (narancssárga téglalap) a teljes bezuhanás 60%-át visszagyógyította. Azóta újra csökkenő forgalmú esést láthatunk.

Kína devizaháborúval fenyeget

Peking és Washington konfliktusa bőven túlmutat a gazdasági kérdéseken, a kereskedelmi mérlegek alakulásán: az USA felismerte, hogy ha nem gyengíti direkt módon a kínai államkapitalista rendszert, globális vezető nagyhatalmi szerepe kerül a már jelenleginél is nagyobb veszélybe. A jüan gyengítése – ha meglépik – Kínának is rossz lesz, és globális pénzügyi válságot is eredményezhet, de ebben a helyzetben aligha nélkülözhetik az ezzel való fenyegetést.

A hogyan tovább jelenleg extrán kiszámíthatatlan, mert olyan eseménynaptárnak nézünk elébe október végéig, ami ritkán látható extra bizonytalanságot hoz majd a jelenleg sem nyugodt tőkepiacok életébe. Ez a szeptemberi és októberi kavalkád a következő:

- 2019. szeptember 1.: 300 milliárd dollárnyi kínai árura történő 10%-os amerikai vám bevezetésének indikált napja;

- 2019. szeptember 12.: ECB ülés a piaci várakozások szerint kamatvágással és újabb mennyiségi lazító programmal;

- 2019. szeptember 18.: FED ülés, ahol a piaci szereplők és Donald Trump nagyon szeretnének újabb kamatvágásokat;

- 2019. október 1.: Amerikai kormányzati leállás lehetősége;

- 2019. október 15.: A harmadik negyedéves gyorsjelentési szezon kezdete;

- 2019. október 31.: Brexit határidő.

Ha ehhez hozzávesszük a hongkongi tiltakozási hullámot és az iráni bizonytalanságot, akkor láthatjuk, hogy az eleve turbulens szeptemberi és októberi hónapokban igazi hullámvasút jöhet a globális tőkepiacokon. Akármennyire előrejelezhetetlenek is az előttünk álló hónapok, több fontos tanulsága is volt augusztus eddig eltelt viharos napjainak. Először nézzük meg a vezető piacok idei teljesítményét abban a relációban, hogy a 2019-es csúcsukon mekkora emelkedést produkáltak (kék oszlopok), illetve hol állnak most (narancssárga oszlopok) az augusztus 12-i záróárak alapján:

Miközben az idei japán és feltörekvő piaci hozam már szinte teljesen leolvadt, addig az Egyesült Államok a 2018-as év első háromnegyedét jellemző módon tartja kiemelkedő relatív erejét. Az áprilisban még kiváló idei hozamokat mutató kínai részvénypiac mostanra már újra nem néz ki szépen. A két vezető európai index egyelőre még tartja magát.

Miközben a 2019-ben masszívan emelkedő globális részvénypiacokon érdemi korrekciót hozott a július végi-augusztus eleji FED-Trump kombó, addig 2019 két eddigi megatrendjét komoly mértékben erősítette meg. Az egyik ilyen instrumentum az arany, melynek 2008 elejétől látható havi gyertyás grafikonján két komoly szintet is érdemes megnéznünk egy pillanatra:

Az egyik szint a zöld vonallal jelölt 1370-1380 dolláros érték, amely az elmúlt öt évben sokszor működött masszív ellenállásként és sávtetőként. Innen tört ki az arany ára idén júniusban (az akkori FED-ülést követően). Az eddigi augusztusi mozgás a maga 5,5%-os emelkedéssel erre erősített rá jócskán. Ezáltal mostanra az arany ára elérte a 2011-es és 2012-es tetőzésénél kialakult ársáv alját (lila vonal és téglalap).

A másik impresszív trendmegerősítést pedig a kötvénypiaci bika kapta. Az alábbi 2008 elejétől látható havi gyertyás grafikonon (a jobb oldali skála a hozam esetében tízzel osztandó) csak a 2011-es hozameséshez hasonlítható a tavaly év végi és idei trend:

A tavaly őszi 3,2%-os amerikai tízéves hozamszint (szürke karika) ezáltal kevesebb, mint egy év alatt lefeleződött. Csak idén augusztusban (zöld téglalap) 35-40 bázisponttal esett ennek az instrumentumnak a hozama, ami által elérhető közelségbe kerültek a 2012-es és 2016-os hozammélypontok (kék karikák).

Látva a szeptemberi és októberi eseménynaptárt, illetve a különböző globális feszültségeket, nem kell csodálkoznunk azon, hogy a befektetők az arany és az amerikai államkötvény bunkerébe menekítik magukat. A vezető amerikai részvénypiaci szentiment felmérésen (AAII) egyik hétről a másikra csapott át olyan pesszimizmusba a befektetői hangulat, ami nagyon ritkán látható (maga a változás mértéke):

Egy hét alatt duplázódott meg a pesszimisták aránya. Az opciós piacon is a Trump által indított viharral egyidejűleg változott meg a helyzet és lettek pesszimisták a piaci szereplők, ami az eladási opciók vásárlásában materializálódik. Természetesen a drasztikusan megnövekvő pesszimizmus elsülhet az év hátralévő időszakában kontraindikátorként úgy, ahogy az oly sokszor történt a tőzsdei történelemben. Amennyiben nem jönnek nagyon rossz hírek, akkor a bunkerba menekülő befektetők simán visszatalálhatnak a részvénypiacra. Az amerikai részvénypiacon a vállalatok még mindig masszív sajátrészvény vásárlásokra használták fel a múlt heti zuhanást, ami a katalizátora lehet egy ilyen helyzetben az eladói oldal újbóli eltűnésének.

Viharálló részvények – Shopify, Roku, hadiipar

Van két olyan szegmense az amerikai részvénypiacnak, amit egyáltalán nem érintett meg az elmúlt másfél hét tőzsdei vihara. Az emelkedés úgy folytatódik, mintha mi sem történt volna. Az egyik szegmens a tökéletességre és végtelen növekedésre árazott technológiai szektor bizonyos szereplőiből áll. A Shopify (SHOP) részvényeire a következő Amazonként tekint a befektetői társadalom egy része, aminek következtében 41 milliárd dollárra árazza az idén 1,5-1,6 milliárd dolláros árbevételt elérő céget (napi gyertyák, 2019-ben):

A Roku (ROKU) az új streaming üdvöske, melyet a következő Netflixként aposztrofálnak az invesztorok. A cég idén lépi át az 1 milliárd dolláros árbevételi küszöböt, 15 milliárd dolláros cégérték mellett. Nem ígérnek nyereséget 2025-ig, imádják is őket (napi gyertyák 2019-ben):

A másik augusztusban is szárnyaló szegmens már némi aggodalommal tölt el, ha nem tőzsdei szemüvegen keresztül nézem az árfolyammozgást. A hadiipari cégek idei hozama a következő módon alakult, összehasonlítva az S&P 500 indexszel:

Az L3 Harris-Northrop Grumman-Lockheed Martin trió augusztusban is úgy emelkedik tovább, mintha mi sem történt volna. Szinte minden nap új csúcsra mennek, ahogy például az a Northrop Grumman (NOC) chartján látható (napi gyertyák 2019-ben):

Kicsit olyannak tűnik, mintha a kereskedelmi háborún túl valamilyen közeljövőbeli katonai háborút is árazna a piac és áraznának a befektetők.

Remélem, hogy nem lesz igazuk.

(Címlapkép: A Northrop gyártotta lopakodó bombázó, Robert Sullivan / Flickr)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.