2019 nehéz év lesz a dollárnak

Az Egyesült Államok 2018 harmadik negyedéves GDP növekedése 3.4% volt. Ez lényegesen meghaladja az eurózóna 0.2%-es növekedését, és éves alapon is 1.4%-os a különbség, de 2019-ben mégis vége lehet az erős USD időszakának, ennek okai pedig az amerikai gazdaság a korábban vártnál gyorsabb ütemű lassulása és az amerikai részvénypiacok várható alulteljesítésében keresendők.

A globális részvénypiaci növekedésben korábban vezető szerepet betöltő amerikai részvénypiacok decemberben sorra kapituláltak, többet estek, mint a feltörekvő vagy akár az európai részvényindexek. Ezzel együtt a mostani gazdasági ciklus végét jellemző amerikai növekedési dominancia is lezárult. A 2008-as válság óta beindított monetáris lazító programok világszinten felpumpálták minden eszköz árát, köztük a részvényekét is. 2017-18-ban többek között az amerikai fiskális lazításnak is köszönhetően, egyértelműen az amerikai indexek vezették a növekedést, majd tartották növekedési pályán a globális részvénymutatókat, miközben egyre több fejlett és fejlődő piaci részvényindex kétszámjegyű csökkenést könyvelhetett el.

Természetesen a részvényárak felértékelődése mögött a magasabb várható növekedés állt. A javuló növekedési kilátások viszont már Amerikában is a múlt tárgyát képezik. A csúcs megvolt 2018 elején. Idén és 2020-ban a lassuló amerikai növekedési kilátások és emelkedő hozamkörnyezet az amerikai részvényeket továbbra is eső pályán fogják tartani, mindaddig, amíg a FED közbe nem lép.

A Fed és a tőkepiac

Mandátuma szerint a FED nem a részvényárfolyamok alakulása alapján fogalmazza meg monetáris politikáját, hanem az inflációs és a munkanélküliségi adatokat figyeli. Az inflációs és a munkanélküliségi adatok is erősek voltak az elmúlt hónapokban, így a FED és a legtöbb jegybank már kiszállt a 2008 óta folytatott eszközinfláló tevékenységéből.

TÍZ ÉV UTÁN A FED ÉRDEKEI MÁR NEM EGYEZNEK, HANEM ÜTKÖZNEK A BEFEKTETŐKÉVEL.

Trump és a FED háborúja most lesz igazán éles

A FED nem érzékel problémát a részvénypiaci esés miatt, a tőzsde akkorát ment a 2008-as válság óta, hogy a jelenlegi esés csak egy kis lemorzsolódásnak tekinthető. Jöhet a kamatemelés, és ezzel a rosszabb időkre a mozgástér megteremtése, de Trumpnak ez nem tetszik.

Míg a FED a jó inflációs és munkanélküliségi adatokat figyelve a ciklus végi monetáris pufferzóna felépítésén és mérlegfőösszege leépítésen dolgozik, addig a befektetők a további eszközár-inflációnak örülnének. Ezt az ellentétet Jerome Powell decemberi kamatdöntést követő sajtótájékoztatója is jól tükrözi. A FED annak tudatában nyilatkozott további két kamatemelésről, hogy az előző hetekben, több mint 15%-ot estek az amerikai részvényindexek, és épp kulcsfontosságú technikai szinteken várták a fejleményeket. A korábbi kamatpontok szerint három kamatemelés volt betervezve 2019-re, tehát egy emeléssel csökkentette a kamatpálya előrejelzését a FED, de a piac ennél nagyobb visszalépést várt konkrétan nulla kamatemeléssel 2019-ben. Mivel a közlés nem felelt meg ennek a várakozásnak, gyakorlatilag minden technikai szint letört, és minden fő amerikai index hivatalosan is átesett medvepiaci tartományba.

A gyengülés jelei

2019-ben a gyengülő gazdasági növekedés üteme tovább csökken, közben a jegybankok likviditást vonnak el és a FED további kamatemelésekről beszél, aminek következtében várhatóan tovább esnek a részvénymutatók.

ÉRDEKES MÓDON PONT A RÉSZVÉNYPIACI ESÉS, AMIT HIVATALOSAN NEM IS FIGYEL, FOGJA A FED-ET ARRA KÉNYSZERÍTENI, HOGY LAZÍTSON A MONETÁRIS SZIGOR ÜTEMÉN, EZZEL EGYÜTT GYENGÍTVE A DOLLÁRT IS.

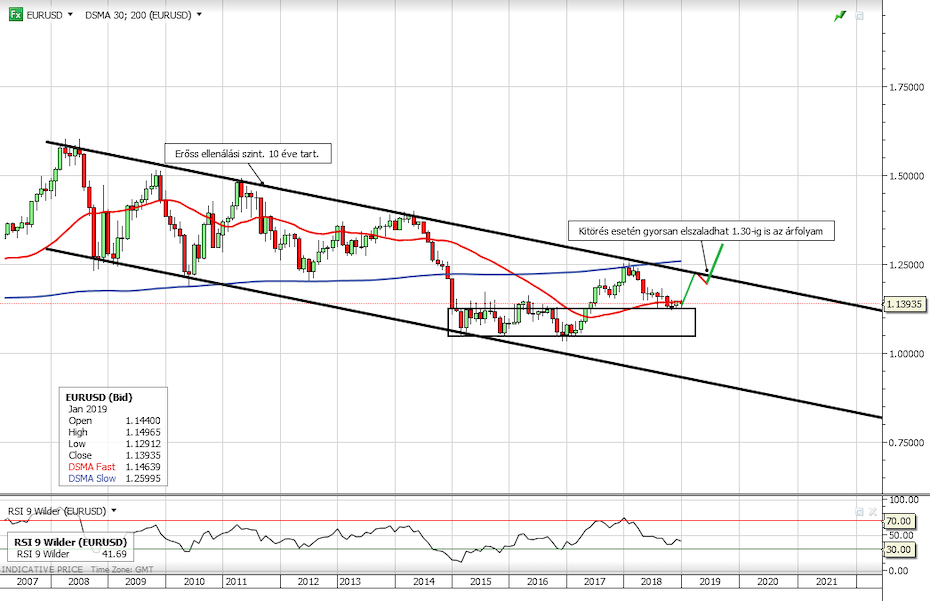

Ennek jelei már körvonalazódnak a fő USD párokban. A japán jenhez képest 105 alá is bement az árfolyam, ami nyílván főként a decemberi tőkepiaci pánikhangulatnak volt köszönhető, de ez már jó előjele annak, hogy a trend a dollár ellen fordul. Nemcsak a biztonsági devizákkal szemben – mint a jen és svájci frank – várható dollárgyengeség, hanem még az euróval szemben is. Ennek okai nem az eurózóna jó gazdasági kilátásaiban keresendők, hisz az eurózóna valószínűleg már az idei év végéig recesszióba fog csúszni, hanem a fent említett amerikai növekedési dominancia visszaesése lesz még ennél is meghatározóbb folyamat. Ennek tükrében az 1.12-1.14-es sávban megfelelő vétel lehet az euró, ami első körben 1.23-1.25-ös korábbi csúcs és hosszú távú csökkenő trendcsatorna szintjéig is emelkedhet (zöld vonal). Itt egy több mint 10 éves ellenállási szint húzódik, amit nem lesz könnyű az árfolyamnak áttörni, tehát valószínű egy visszaesés, vagy akár a hosszú távú csökkenő trend folytatódása, de amennyiben ez megvalósul, úgy megnyílik az út az 1.30-as szint fele (második zöld nyíl).

Grafikon 1. EUR/USD árfolyam 1.12-1.14 közt vétel

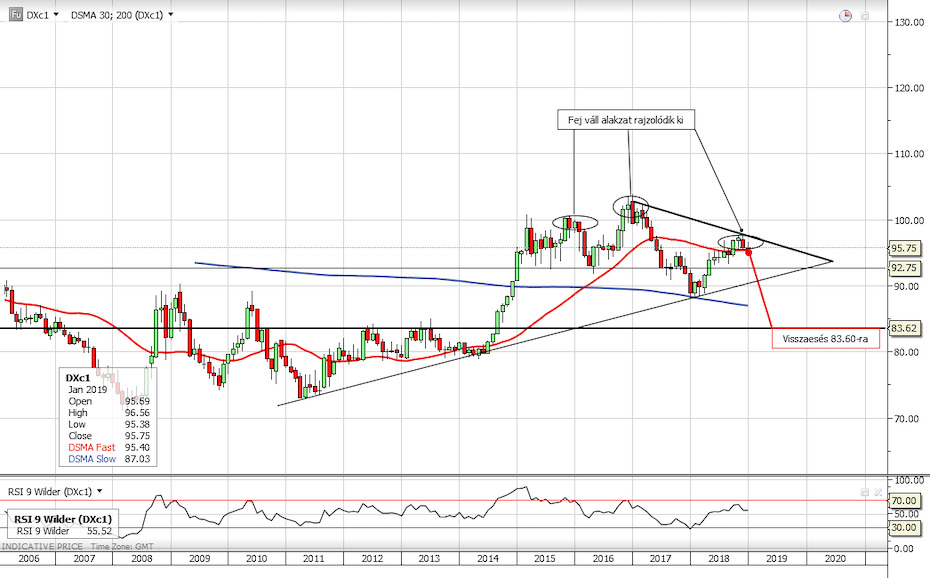

A devizakosárral szemben mért dollárindex (DXY) technikailag egy 2015-től induló, 2017-ben tetőző fej-váll alakzatot mutat, aminek a második, egyben alacsonyabb válla most alakul ki. Tehát az látszik, hogy a dollárnak kedvezőtlen makrogazdasági folyamatokat a technikai adatok is visszaigazolják. A folyamat során a dollár index első körben tesztelheti a 90-es támasz szintet, ahonnan letörés esetén egészen a 2012-2013-as 83.60-as csúcsig is visszaeshet az árfolyam.

USD index (DX határidős kontraktus index)

(Címlapkép: Quincemedia/pixabay)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.