Kipukkan-e a kötvénylufi?

Rendkívül alacsony kamatok világában élünk már jó pár éve. Az alacsony kamatokhoz pedig alacsony infláció tartozik és ugyanez fordítva is igaz. Az elmúlt években a fejlett világ néhány alkalommal megtapasztalhatta a deflációt is, azaz a fogyasztói árak csökkenését.

(Ez a cikk eredetileg a Concorde Iránytű magazin 2017. decemberi számában jelent meg.)

Ha kicsit messzebbre nézünk a történelemben, az inflációs ráta a fejlett világban trendszerűen csökken nagyjából 1980 óta, a második olajválság végétől. Az okokról valószínűleg tanulmányok százait lehetne elolvasni, ehelyett néhány lényegesebb elemre érdemes koncentrálni. A 80-as évek inflációjának alakulásában a nyersanyagárak csökkenése jelentős szerepet játszott. Azonban a 90-es évektől lényegesen más tényezők hatottak az inflációra. Két jelentős gazdasági régió becsatlakozott a világgazdasági körfogásba, olcsó és képzett munkaerőt kínálva a globalizálódó világgazdaság vállalatainak. Az egyik – nem kis meglepetésre – Kína volt, a másik viszont a közép-kelet-európai régió. Bár régiónk talán eltörpül Kína mellett, azért a munkaerő minősége és a földrajzi távolság nem lebecsülendő előny. Németország és egyben az EU versenyképességén is sokat javítottak ezek a tényezők.

Fontos azt is megemlíteni, hogy Kína sem felkészületlenül csatlakozott be a globális versenybe. Oktatási rendszerüknek, és így a szakképzett munkaerőnek sokat köszönhetnek. Ezek nélkül nem sikerült volna a globális gazdaságba való mély integráció, mint ahogy sok hasonló országnak nem is sikerült.

A nagyszámú, alapvetően képzett munkaerő, amely a globális gazdaság rendelkezésére állt az elmúlt bő 30 évben, jelentősen csökkentette az inflációt. Olyannyira, hogy valójában egészen a 60-as évekig kell visszakeresni olyan időszakot, amikor a munkaerőpiac feszessége a fejlett gazdaságokban a klasszikus ár-bér spirálon keresztül inflációhoz vezetett volna. Ez olyan régen volt, hogy ma már mintha nem is hinnének benne igazán. Sőt, egyre többen a bérek és az árak közötti viszony létezését is tagadni kezdték. Nos, ha valami nagyon rég volt, az nem jelent igazából semmit a jövőre vonatkozóan, ahogy ha sem tavaly, sem idén nem volt inflációs nyomás, nem jelenti azt, hogy jövőre sem lesz.

Elfogyott a munkaerő

A fenti tényezőkben ugyanis drasztikus változás van/lesz az elkövetkező években. Úgy tűnik, hogy az olcsó kínai munkaerő már a múlté. Egyrészt már nem olcsó annyira, másrészt a kínálata is véges. A kínai demográfia alakulása miatt mostanság tetőzik Kínában a munkaképes korú lakosság és egy lassú folyamat eredményeképpen az elkövetkező 50 évben mintegy 400 millióval csökken a számuk.

A magyarországi helyzet felnagyítva mutatja a régió munkaerő-kínálatának alakulását, de alapvetően nem túlzás azt állítani, hogy elfogyott a szabad munkaerő, a gazdasági növekedés, a demográfia és az elvándorlás együttes hatásának eredőjeként.

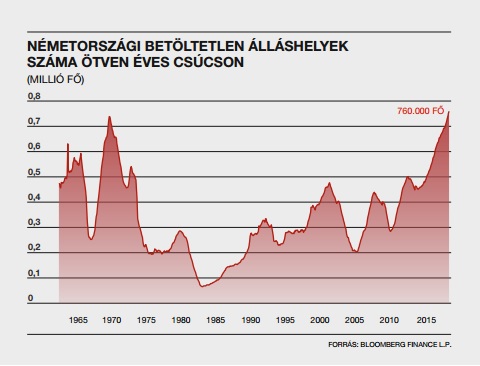

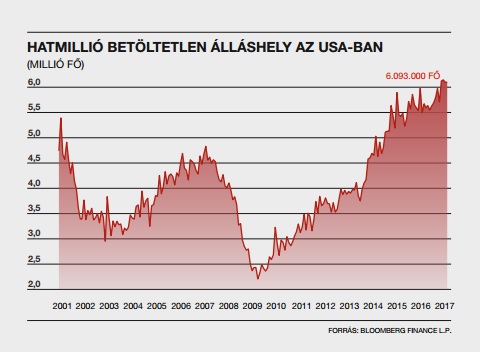

A feszes munkaerőpiac nem csak erre a régióra, de a fejlett gazdaságok többségére is jellemző. Németországban a 60-as évek óta nem volt ennyi betöltetlen szabad álláshely. Japánban és az USA-ban is a 60-70-es évekig kell visszanyúlni olyan időszakhoz, amikor ennyire jelentős munkaerőhiány volt.

Mi következik mindebből? Alapvetően két dolog. Egyrészt,

HA NEM KELL ÚJRAÍRNUNK A TANKÖNYVEKET, AKKOR ELŐBB-UTÓBB AZ INFLÁCIÓ JELENTŐS EMELKEDÉSÉRE KELL FELKÉSZÜLNI.

Másrészt pedig jelentős infláció mellett a jelenlegi 0-1 százalék közötti fejlett piaci kötvényhozamok is értelmüket vesztik. Tehát a hozamok emelkedése és a kötvények árfolyamának zuhanása lesz a másik jelentős hatás. A fenti logikus forgatókönyv kapcsán néhány dologra azért nem árt odafigyelni. Ezek a tendenciák lassan fejtik ki a hatásukat, de akkor robbanásszerűen jelennek meg. 1965 elején az Egyesült Államokban alig volt 1 százalékos az infláció, azonban másfél évvel később már 3,8 százalék volt. Az áttörésben jelentős szerepe volt a munkanélküliségi ráta 4 százalék alá csökkenésének. Ma ez a mutató 4,1 százalékon áll.

Infláció = hozamemelkedés?

A Fed felülírhatja az eddigi gyakorlatát, és felül is kell írnia, ha nem akar recessziót.

Az infláció jelentős emelkedése azonban elmaradhat, ha időközben jelentősen lelassul a gazdaság. Ilyen jellegű kockázatot elsősorban Kínától várhatunk, ahol az elmúlt 8 év jelentős növekedése komoly eladósodottsággal járt. A kínai hitelbuborék kipukkanása pedig, hasonlóan az USA-ban bekövetkezettel, az infláció csökkenéséhez vezetne. Ilyen értelemben Kína egy kockázat a fenti tézis beteljesülése szempontjából.

Alapesetben arra számítok, hogy az infláció gyorsulására kell felkészülni az elkövetkező években, ugyanakkor fél szemmel érdemes Kínát is figyelni. A megtakarítók és befektetők dilemmája az, hogy hova meneküljenek: a kötvények veszélyesen félreárazottak és a részvényeket is nehéz lenne olcsónak tekinteni 8 év emelkedés után. Kevés olcsó eszköz maradt a világban, és a jegybankok a kockázatvállalás felé terelnek mindenkit. Az ilyen eseteknek viszonylag ritkán van jó vége, de ameddig a zene szól, addig a tánc is folytatódik.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.