Az ember, aki két szellemet igyekszik egyszerre visszatuszkolni a palackba

Amint azt az elmúlt száz év kiemelten nagy részvénypiaci mániái mutatják, a buborékok kipukkadása fájdalmas évtizeddel, évtizedekkel jár a mániákus időszak után a piacokon. Az elmúlt évtizedekben az amerikai lakosság komoly részvénybirtoklása miatt a vagyonhatás egyfajta farok csóválta kutya képében visszahat a piacokra. Eső részvényárak mellett szegényebbnek érzik magukat az emberek, ami csökkenti a kiskereskedelmi forgalmat és így az amerikai GDP-t. Emiatt a FED és annak elnöke Jerome Powell véleményem szerint nem akar sem részvénypiaci mániát, sem pedig komolyan eső piacokat látni. Ennek érdekében az egyik hónapban még hűteni, a másikban pedig fűteni kell a befektetők lelkesedését. Ez nem egyszerű feladat.

Amikor az elmúlt száz év globális részvénypiaci történelmét vizsgáljuk, kiemelkedik négy olyan mánia és klasszikus részvénypiaci buborékfújás, amely mind az adott piac méretét, mind a mánia kisérőjelenségeit tekintve „nagyot szólt” az adott korban. Ezeknek a mániáknak van egy közös sajátosságuk, nevezetesen az, hogy a parabolikus emelkedés végén heves összeomlás következett be, amiből évtizedekig tartott (vagy még mindig tart) a gyógyulás. Van olyan hely, ahol még most sem sikerült új csúcsokat elérniük a helyi indexeknek.

A négy részvénypiaci mánia a következő volt:

- USA tőzsdék az 1920-as években, a mánia lezárása volt az 1929-1933-as nagy gazdasági világválság;

- A japán tőzsde az 1980-as években egy epikus 1989-es év végi zárással;

- Az 1990-es évek technológiai hegymenete, majd 1999-2000-es buborékfújása;

- A kínai tőzsde 2006-2007-es felfuvalkodása.

Közös jellemzője mind a négy nagy részvénypiaci mániának az, hogy az utolsó hónapok meredek parabolikus emelkedésbe csaptak át. Óriási hozamokat biztosított az utolsó 6 és 12 hónap a csúcsok előtt a befektetőknek, ahogy ez az alábbi ábrán látható:

Még szemléletesebb ez az ábra, amely azt mutatja, hogy a sokéves emelkedéseknek mekkora része következett be az utolsó 6 és 12 hónapban:

A trendvégi begyorsulás elementáris erejét mutatja az, hogy

A NASDAQ 2000-ES ÉS A SHANGHAI COMPOSITE 2007-ES MÁNIÁKUS EMELKEDÉSÉBEN A TELJES EMELKEDÉS PONTÉRTÉKÉNEK KÖZEL A FELE AZ UTOLSÓ 6 HÓNAPBAN KÖVETKEZETT BE.

A mániáknak pontosan ez a trendvégi begyorsulás az egyik legfontosabb jellemzőjük, amikor lehetetlen árakon szippantja be a piac a befektetőknek korábban nem látottan széles körét. A gyorsan lezajló eufóriát pedig nagyon hosszú és reménytelennek tűnő pangás követi az adott piacokon. Érdemes egy gyors pillantást vetnünk a chartokra is évtizedes perspektívában, néhány szó kíséretében. (Minden ábrán lila téglalap jelöli az utolsó 12 hónap, míg piros téglalap az utolsó 6 hónap brutális emelkedését, minden ábra havi gyertyákkal lett megrajzolva.)

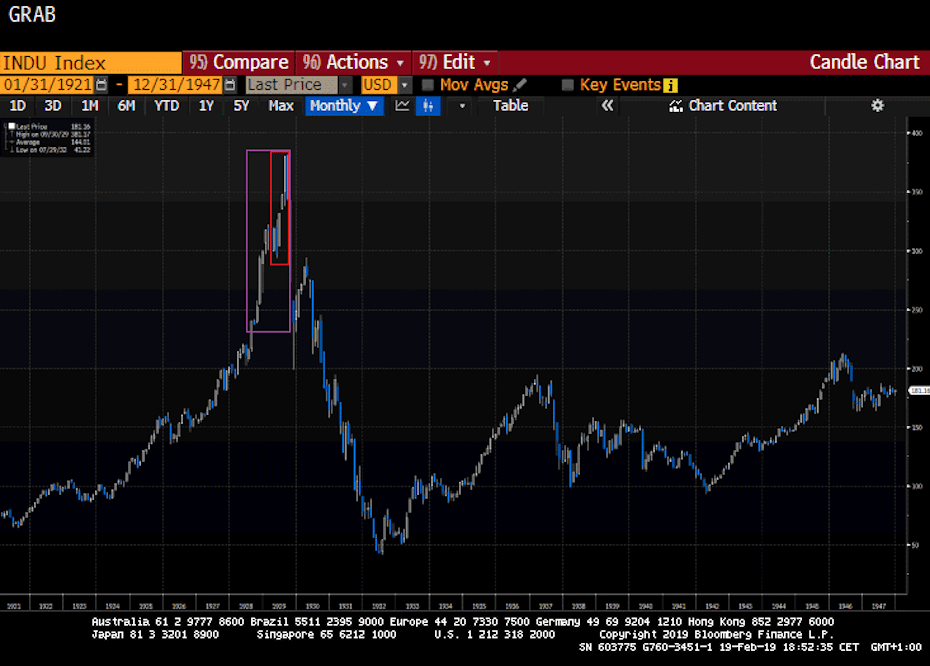

A Dow Jones index a 20-as évektől a 40-es évek végéig az alábbi módon alakult:

Érdemes megjegyezni, hogy a piacnak 25 évébe tellett, hogy végül 1954-ben új csúcsra tudjon menni.

A japán tőzsdeindex 1982 és 2007 közötti produkciója az egyik legérdekesebb grafikon a tőzsdék világából. A nyolcvanas évek felmenetelét 23 év kíméletlen pangás követte, folyamatos alacsonyabb csúcsokkal és alacsonyabb mélypontokkal:

Majdnem három évtizeddel az 1989 végi csúcs után még a Bank of Japan hathatós közreműködésével is csak az akkori szint 60%-ára sikerült az indexnek visszamásznia.

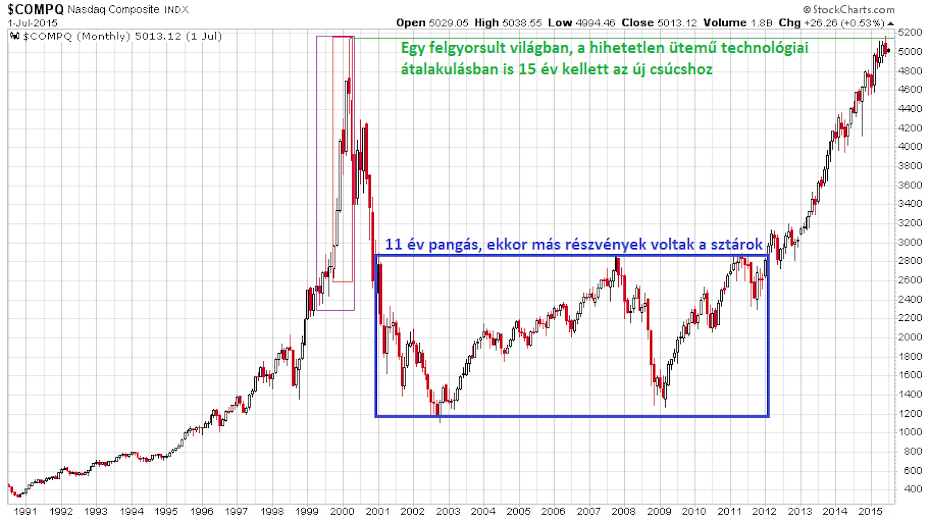

Nem kevésbé szemléletes szintén 25 éves távon megnézni a Nasdaq Composite amerikai technológiai indexet is. Az 1990 és 2015 közötti időszak felmenetel, összeomlás, pangás, majd új csúcsra menetel ciklikussága klasszikus tankönyvi példa lehetne:

AKKORA BUBORÉKOT FÚJTAK 1999-BEN ÉS 2000-BEN, HOGY A DÖBBENETES ÜTEMŰ TECHNOLÓGIAI FEJLŐDÉS MELLETT IS 15 ÉVRE VOLT SZÜKSÉGE A TECHNOLÓGIAI INDEXNEK AHHOZ, HOGY ÚJ CSÚCSRA MENJEN.

Mesél a múlt – A Nasdaq 2000-es tetőzése és összeomlása

Hét hónap alatt 67,5 százalékot esett 2000 szeptemberében elért csúcsáról a Nasdaq-100. A piac előbb azokat a befektetőket gázolta el, akik valós értéket kerestek volna a mániákusan emelkedő részvényárak mögött, majd azokat, akik megszokták, hogy minden korrekciót meg kell venni.

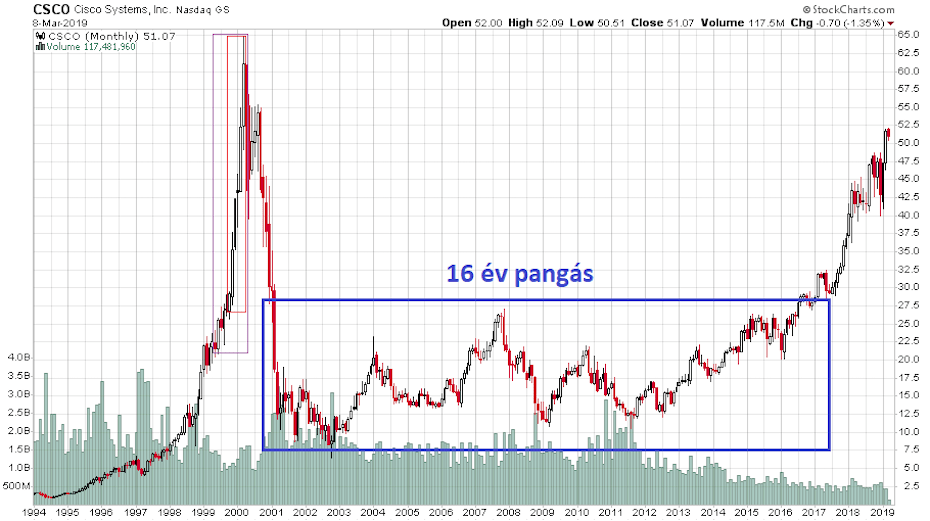

Külön egyedi esettanulmány lehet a Cisco, mint vezető hálózati eszközgyártó, aminek az árfolyamalakulása 1994-től napjainkig a következő ábrán látható:

A cég volt a világ legértékesebb vállalata 2000. márciusában a technológiai mánia tetején. Amilyen gyorsan felrobbant az égbe az ár, olyan gyorsan esett össze is. Ezt 16 (!) év pangás követte a részvénypiaci árfolyamot tekintve. Hiába teljesít azóta kiválóan a cég, hiába vette vissza a saját részvényeinek a 40%-át. Eltelt 2000 óta 19 év és az akkori csúcs még mindig a mostani ár fölött van 25-30%-kal…

Végül, de messze nem utolsósorban álljon itt az aktuális kínai példa a Shanghai Composite részvényindexről 2000-től napjainkig:

A 2007-es mániát villámsebesen zavarták le a kínai befektetők. Azóta volt ugyan 2014-2015-ben egy kisebb, de hasonló gyorsaságú eufória, ám az index nem az új csúcsokat támadja. Ehelyett vészjóslóan tesztelgeti a nagyon hosszútávú 200 hónapos mozgóátlagot lefelé. Ez alatt az indikátor alatt már nincs semmi, csak a grizzlimedve piac.

Vagyonhatás: a megtakarítását részvényben tartó amerikai költéseitől is függ a GDP

Az imént megvizsgált ábrák önmagukért beszélnek. Arról szólnak, hogy amennyiben valahol a világon kialakult egy részvénypiaci mánia, az ilyen jelenség végén felbukkanó begyorsuló árfolyammozgással, akkor azt (több) évtizedes részvénypiaci pangás követte. A begyorsulás a folyamat végén gyilkos árazás mellett szippantja be az addig a részvényekről tudomást sem vevő lakosságot, akik ilyenkor sokszor évtizedekre „beszorulnak” a rossz pozíciókba.

Nincs új a nap alatt – az alaszkai aranyláz és napjaink mániái

Aranyláz, dotcom lufi, bitcoin - a nagy száguldások mögötti mániák mögött hasonló dinamika fedezhető fel, a tömegek beszállása már azt jelzi, sokan fognak veszíteni is a pénzükből.

Napjaink és az elmúlt 2-3 évtized amerikai részvénypiaca extrán érzékeny arra, hogy miképpen alakulnak a részvényárfolyamok. A jelenséget wealth-effectnek (vagyonhatásnak) hívják, ami egyfajta farok csóválta kutya. Az Egyesült Államokban a lakosság meglehetősen széles köre birtokol részvényeket direkt módon vagy különböző befektetési alapokon keresztül. A megtakarításoknak egy tetemes része ebben az eszközosztályban áll. Amikor tartósan emelkedik a részvénypiac, akkor emiatt az emberek gazdagnak érzik magukat és jobban költenek, ami a kiskereskedelmi forgalmon keresztül pörgeti az amerikai GDP-t is. Amikor viszont esnek az árfolyamok, akkor a lakosság visszafogja a fogyasztását, mert fél a csökkenő vagyon okozta jövőbeli nehézségektől. Sokszor a gazdasági lassulástól való félelem miatt esnek az árfolyamok, amire csak ráerősít ilyenkor a fogyasztását csökkentő részvénybirtokos lakosság.

Nagyon aktuális friss példa erre a 2018. decemberi kiskereskedelmi adatsor, amit február közepén tettek közzé. Eszerint a tavaly decemberi kiskereskedelmi értékesítések (autó és üzemanyag nélküli adat) 1,4%-kal csökkentek a 2017-es év hasonló időszakához képest.

A KÖZÖLT 13 FŐBB KISKERESKEDELMI KATEGÓRIÁBÓL DECEMBERBEN 11-BEN CSÖKKENTEK AZ ÉRTÉKESÍTÉSEK. EZ A LEGNAGYOBB CSÖKKENÉS VOLT 2009. MÁRCIUSA ÓTA.

Mi a közös 2018. decemberében és 2009. márciusában? A részvénypiaci összeesés. A tíz évvel ezelőtti időszak az egész 2008-2009-es válság abszolút mélypontja volt, amit elképesztő lakossági pesszimizmus kísért. A mostani fekete december pedig egy rég nem látott impulzív esést hozott. Mindkét esetben működött a wealth-effect negatív visszacsatolása a gazdasági teljesítményre. A pesszimista hangulatot hozó részvénypiaci esésben megijednek a vagyoncsökkenést érzékelő részvényesek/fogyasztók és elkerülik a boltokat.

Kettős szorításban a FED

Ennek a vagyonhatásnak köszönhetően világosan látható az, hogy a FED, és annak elnöke Jerome Powell nem szeretne medvepiacot látni. A medvepiacon bekövetkező részvénypiaci esésben – ahogy azt az aktuális 2018. decemberi helyzet megmutatta –, a lakosság visszafogja a költekezését, ami tovább lassítja és sokszor recesszióba löki a gazdaságot. Érdemi medvepiac az elmúlt 37 évben kétszer volt az Egyesült Államokban. Az egyik a technológiai buborékfújást követő 2000-2003 közötti, míg a másik a 2008-2009-es válságot lereagáló részvénypiaci összeomlás volt. Az alábbi S&P 500 indexet 1983 óta mutató havi grafikonon piros téglalappal jelöltem ezt a két időszakot:

Közös pont a két medvepiacban, hogy mindkétszer alábukott az index a 200 hetes mozgóátlagnak és onnan eszkalálódott még egy komoly esés. Más esetben (érdemben) nem járt az S&P 500 a kulcsszintnek tekinthető 200 hetes mozgóátlag alatt. A 2009 óta tartó emelkedésben 2011-ben, 2016 elején és 2018. decemberében is ez a legfontosabb szint fogta meg az esést és innen eddig mindig folytatódott a bikapiacok magasabb csúcs, magasabb mélypont mintázata. A 2018. decemberi mélypontnál még nem látjuk a folytatódást egyelőre.

BÁR A FED HATÁROZOTTAN TAGADJA, HOGY FIGYELNÉ A RÉSZVÉNYPIACOK MOZGÁSÁT, AZ JÓL LÁTHATÓ, HOGY NAGYON NEM SZERETNÉK AZ S&P 500-AT A 200 HETES ÁTLAG ALATT LÁTNI.

Január elején Powell egy atlantai panelbeszélgetésen ütött meg tőle korábban szokatlanul enyhe hangnemet, majd a január végi FED ülés nyelvezetéből is azt a következtetést vonhatták le a befektetők, hogy nem lesz itt már több kamatemelés.

Emellett viszont meg kell akadályozniuk azt is, hogy egy esetlegesen lazuló monetáris politika farvizén részvénypiaci mánia alakuljon ki. A mániákról azt láthattuk eddig, hogy pár hónapnyi extrém virágzás után nagyon hosszú részvénypiaci sivatagot hagynak maguk után.

EGY ILYEN AMERIKAI RÉSZVÉNYPIACI MÁNIA ESETLEGES IDEI KIALAKULÁSA TARTÓS STAGNÁLÁST, ILLETVE RECESSZIÓS KÖRNYEZETET HOZNA MAGÁVAL A HÚSZAS ÉVEKBEN.

Véleményem szerint Jerome Powell 2019-es feladata extrém nehéz az amerikai részvénypiacra tekintve. A monetáris hatóság fejeként afelett kell őrködnie, hogy egyrészt ne alakuljon ki se részvénypiaci mánia és felfelé begyorsuló a lemaradóktól fűtött árfolyammozgás, illetve, hogy ne is essenek össze úgy a piacok, hogy az a gazdaságot recesszióba taszítsa. Emelkedésnél hűtenie, esésnél fűtenie kell a részvénypiacokat. Ha hibázik, akkor pedig küszöbön a recesszió.

A FED komfortzónája egy szűkebb sáv

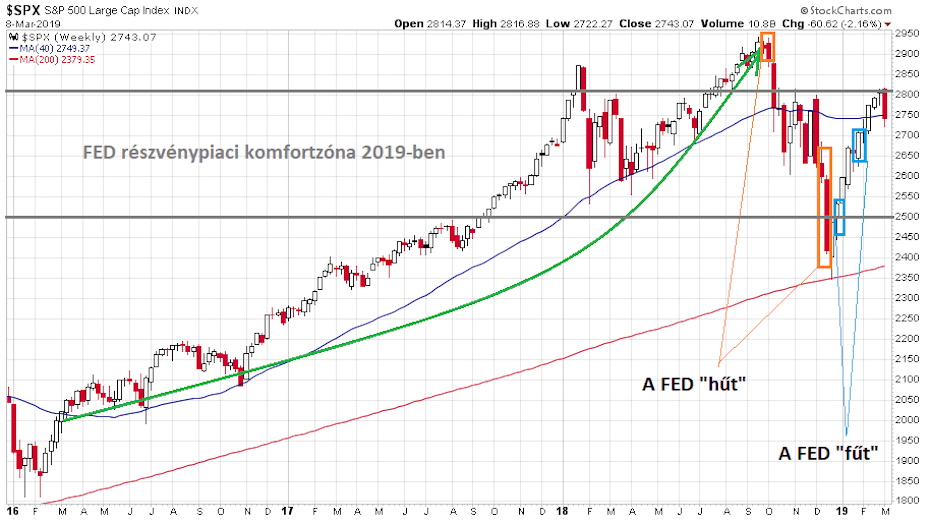

Hogy mennyire nehéz ezt a gyakorlatban megvalósítani a pontosan a FED által és más jegybankok által korábban szétfűtött és agyondoppingolt piacon arra jó példa az elmúlt öt és fél hónap mozgása az alábbi 2016 elejétől látható S&P 500 heti charton:

A főbb események és szintek a következők:

- A zöld ív a 2016 elejétől 2018 szeptemberéig tartó részvénypiaci felfutást mutatja.

- A két narancssárga téglalap 2018. szeptemberéből és 2018. decemberéből két olyan kiemelt monetáris döntést és kommunikációt mutat, amikor a FED szigorúbban viselkedett a piac által vártnál.

- A két kék téglalap 2019. januárjából ezzel ellentétben két olyan döntést és kommunikációt mutat, ahol a FED, illetve a FED-elnök a piaci várakozásoknál enyhébb hangnemet ütött meg.

SZÁMOMRA EZEKBŐL A KOMMUNIKÁCIÓS LÉPÉSEKBŐL EGYÉRTELMŰEN KIRAJZOLÓDIK EGY 2019-ES FED RÉSZVÉNYPIACI KOMFORTZÓNA, AMI VALAHOL 2.500 ÉS 2.800 PONT KÖZÖTT HÚZÓDIK AZ S&P 500 RÉSZVÉNYINDEXNÉL.

Az ábrán ezt vastag szürke vonalak jelzik. Itt szürkeségbe torkollik a részvénypiaci indexakció, ami nagyon jó a FED-nek, mert sem összeomlástól, sem pedig mánia kialakulásától nem kell félniük ekkor a monetáris döntéshozóknak.

A mindennapokban persze ebben a szűk sávban tartani a vezető részvényindexet nem egyszerű feladat. Az S&P 500 index villámsebesen vágtatott le decemberben, majd fel januárban és februárban. Elképesztően nehéz lesz a mostani piacot lenyugtatni. Hol medveveszély, hol pedig buborékveszély van. De egy jegybanki pénzzel szétdoppingolt piac már csak ilyen.

A szétdoppingolt piac

Az elmúlt tíz évben a hatalmas mértékben növelt pénzkínálat, az olcsó pénz doppingszerként hatott a piacokra, de most a kamatemelésekkel és a jegybanki mérlegek csökkentésével elkezdődik a tisztítókúra: az amerikai tőzsdék és nemzetközi piacok mozgása jelentős részben a jegybanki intézkedéseken múlik a következő hónapokban.

Vagy az adrenalintól és a szertől szétfűtve széttépi az ellenfeleit, vagy pedig összeomlik a keringése és életmentő műtétet kell rajta végrehajtani.

(Címlapkép: Jeroma Powell egy szenátusi bizottsági beszámolóján 2018 júliusában, FED / Wikipedia)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.

.jpg){kind=link}