A szétdoppingolt piac

Egy szétdoppingolt sportoló példáján (előre is bocsánatot kérve az esetleges képzavarért) keresztül mutatjuk meg, hogy mit tett a pénzügyi piacokkal, kiemelten az S&P 500 részvényindexszel a vezető jegybankok 2008 és 2017 közötti extrém támogató monetáris politikája. És azt is, hogy mik lehetnek a következményei annak, amikor elindul a sportoló szervezetének a kitisztítása. A nagy kérdés persze az, hogy tízévnyi kőkemény doppingkorszak után képes-e egy sportoló, avagy a kötvény- és részvénypiacok tisztán versenyezni és teljesíteni. Az amerikai „szövetség” próbálkozik a tisztítással, míg Európa és Japán meg sem kísérli ezt.

A 2008-2009-es globális pénzügyi és gazdasági válságra adott válaszként a világ vezető jegybankjai drasztikusan megnövelték mérlegfőösszegeiket és mennyiségi lazítással (eszközvásárlási programjaikkal) stabilizálták a pénzügyi piacokat és az egyes gazdaságokat.

Az eszközvásárlási programok eredményeként

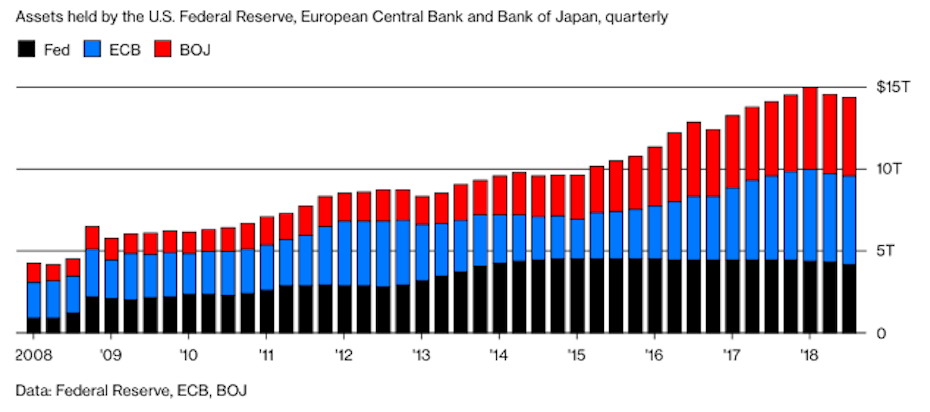

A HÁROM NAGY JEGYBANK (FEDERAL RESERVE, EUROPEAN CENTRAL BANK, BANK OF JAPAN) EGYESÍTETT MÉRLEGFŐÖSSZEGE A 2008-AS 5.000 MILLIÁRD DOLLÁR ALATTI ÖSSZEGRŐL 15.000 MILLIÁRD DOLLÁRRA NŐTT 2018-RA.

Ahogy az alábbi ábrán látható (ezermilliárd dollárban):

QE, a mennyiségi lazítás

A mennyiségi lazítás (quantitative easing, QE) vagy más néven (nagymértékű) eszközvásárlási program egy nem megszokott expanzív monetáris politika, amikor a jegybank állampapírokat és más pénzügyi eszközöket vásárol a gazdaság felpörgetése és a pénzügyi likviditás növelésének a céljából. Akkor használják a jegybankok ezt a „fegyverüket”, amikor az infláció nagyon alacsony vagy negatív, és a hagyományos expanzív monetáris politika hatástalanná válik. A jegybank a mennyiségi lazítás (QE) során megvásárolja a kereskedelmi bankoknál lévő állampapírok és más pénzügyi eszközök egy általában előre meghatározott mennyiségét. A jegybanki extrakereslet megnöveli ezen eszközök árát és csökkenti a hozamszintjüket. A csökkenő hozamszint és a jegybank végtelen „Excel-táblázatában” eltűnő értékpapírok ezáltal jelentősen növelik a pénzkínálatot. Olyan jótett ez a mennyiségi lazítás a kereskedelmi bankokkal, mintha egy átlagos kereskedő árukészletének a nagyrészét elvinné valaki, ráadásul a kereskedő által remélt árnál pár százalékkal drágábban.A vezető jegybankok által elementáris mértékben megnövelt pénzkínálat mindeközben a kereslet-kínálat alapvető közgazdasági törvényeinek megfelelően lecsökkentette a pénz értékét és megnövelte a pénzért vásárolható más eszközök árfolyamát. Ennek következtében 2018 elejére az eszközárak inflációja sok területén a pénzügyi piacoknak eszközár-buborékok kialakulásához vezetett.

SOKAK SZERINT LÉTREJÖTT A „MINDEN-BUBORÉK” ÁLLAPOT.

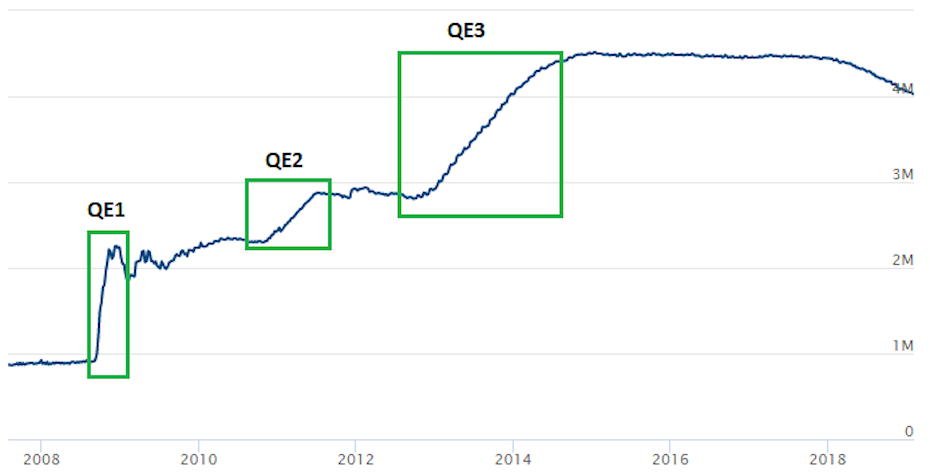

A mennyiségi lazítást 2008 és 2014 között brutális dózisban toló FED mérlegfőösszege így alakult 2008 és 2019 között (ezermilliárd dollárban):

Az ábrán három téglalap jelöli a FED döntéshozói által bejelentett és megvalósított három mennyiségi lazítási programot (QE1, QE2 és QE3). A gigantikus pénzágyúzás következtében az elmúlt tíz évben a részvényárak valahogy szinte mindig olcsónak bizonyultak, ahogy az a 2007 és 2019 közötti havi S&P 500 részvényindex grafikonon is látható:

A FED által megvalósított három mennyiségi lazítási programot a Wall Street köszönte szépen, és ahogy a három zöld téglalap jelzi, hálásan lökték fel a részvényindexeket a piaci szereplők:

- A 2008. novemberében bejelentett QE1 még a 2008-as válság tőzsdei összeomlásának a leállítására (is) kellett.

- A 2010. novemberében bejelentett QE2 már a válság előtti szintek közelébe hajtotta a vezető amerikai tőzsdeindexet.

- A 2012. szeptemberében elindított QE3 pedig már masszív új csúcsokra kergette az amerikai indexeket. Volt válság, nincs válság, legalábbis a Wall Streetről nézve.

- Amikor pedig a FED 2014-ben leállt, a három igazság utáni egy ráadásként jött az EKB és a BOJ a maguk 5.000 milliárd dollárnyi 2015 és 2017 közötti pénzpumpájukkal, illetve Donald Trump prociklikus adócsökkentése és az ebből végrehajtható amerikai sajátrészvény visszavásárlási programok.

Az Apple szárnyalásának háttere

Luxusmárka, a vártnál is jobb negyedéves jelentés, évek óta stabil, nagyon erős értékesítés – az Apple részvények árának emelkedése mögött azonban egy csendes duopólium is feltűnik: az Apple és Warren Buffet csak az idén több mint 300 millió részvényt vásároltak, az Apple 2013 óta saját részvényei negyedét tűntette el a piacról.

Ha röviden és velősen szeretném megfogalmazni a globális tőkepiacok jelenlegi helyzetét, akkor

EZ EGY JEGYBANKOK ÁLTAL SZÉTDOPPINGOLT PIAC. A SOKEZERMILLIÁRD DOLLÁROS MENNYISÉGI LAZÍTÁS KOMOLY TELJESÍTMÉNYFOKOZÓ SZERKÉNT HATOTT AZ AMERIKAI RÉSZVÉNYEK KÖZEL TÍZÉVES VILÁGBAJNOKI SZINTŰ SZÁRNYALÁSÁRA IS.

Ahogy az éveken át tartó kőkemény doppingolás (például a szteroidok) később leépítik az ezzel élő sportolók egészségügyi állapotát, úgy veszélyes egy gazdaságban tartósan alkalmazni a mennyiségi lazítást. Ráadásul mindeközben 2017-ben és 2018-ban Donald Trump adócsökkentéseivel egy újabb teljesítményfokozó szert nyomott bele az amerikai „tőzsdei sportoló” testébe. Az „egészségügyi számla” majd úgyis később jelentkezik a megnövekedett költségvetési hiány képében.

Donald „Pump”

Az adócsökkentés pénzt pumpált a tőkepiacra, az amerikai indexek száguldanak, a kínai szenved, a kereskedelmi háborús villongásból az amerikai tőzsde vezető cégei akár erősebben is kijöhetnek. Bármit is látunk vagy gondolunk a regnáló elnök tevékenységéről, a legkomolyabb haszonélvezői a ciklusának a mai napig a nagytőkés amerikai részvényesek voltak.

A tisztítókúra

Ebbe a helyzetbe érkezett meg Jerome Powell, akit maga Trump nevezett ki a FED élére egy évvel ezelőtt. Az amerikai monetáris hatóság már korábban elkezdte a 2008 és 2015 között alkalmazott extrém laza monetáris kondíciók felszámolását. Eddig 9 alkalommal emelte 25 bázisponttal az irányadó kamatlábat (2015 és 2016: 1-1 alkalom, 2017: 3 alkalom, 2018: 4 alkalom). A laza monetáris politika egyik lába ez a ZIRP (zero interest rate policy, nullkamat-politika) volt, míg a másik a mennyiségi lazítás következtében felduzzadt jegybanki mérleg. Ennek a leépítése is beindult 2017 utolsó negyedévében és mostanra már havi 50 milliárd dolláros eszközértékesítési terve van a FED-nek.

Trump és a FED háborúja most lesz igazán éles

A FED nem érzékel problémát a részvénypiaci esés miatt, a tőzsde akkorát ment a 2008-as válság óta, hogy a jelenlegi esés csak egy kis lemorzsolódásnak tekinthető. Jöhet a kamatemelés, és ezzel a rosszabb időkre a mozgástér megteremtése, de Trumpnak ez nem tetszik.

Visszatérve a sportolós képre:

2017 VÉGÉTŐL ELKEZDŐDÖTT AZ AMERIKAI SPORTOLÓ (A PIAC) SZERVEZETÉNEK MEGTISZTÍTÁSA A KORÁBBAN ALKALMAZOTT DOPPINGTÓL. ENNEK LOGIKUS KÖVETKEZMÉNYE AZ, HOGY A PIAC/SPORTOLÓ MÁR NEM KÉPES A KORÁBBI TELJESÍTMÉNYÉT HOZNI.

Mindezek a folyamatok közben elég nagy zajjal járnak, köszönhetően annak, hogy a „tőzsdei sportoló” teljesítményét nagyon a szívén viselő új edző bá’, Donald Trump 2018 őszén rettenetesen fel volt háborodva a FED „doppingellenes intézkedései” miatt. Nehezményezte és sérelmezte azt, hogy amíg az előző edzőnek, Barack Obamának még lehetett nullkamat és mennyiségi lazítás mellett dolgoznia, addig az ő ciklusa alatt folyamatosan vonják meg a teljesítményfokozó szereket a részvénypiactól. Persze ő mindeközben a „prociklikus adócsökkentés” nevű 2017-ben meglehetősen hatékonynak és erősnek bizonyuló szert tolta be a Wall Street testébe. Az, hogy majd a következő edző mihez kezd később a duzzadó államháztartási hiánnyal és adóssággal, őt már nem fogja érdekelni. Trump a 2019/2020-as bajnokságot kívánja megnyerni. Kicsit olyan ez a helyzet, mint amikor utánpótlásedzők komoly súlyokkal dolgoztatják a konditeremben 13-14 éves játékosaikat, hogy ezáltal megnyerjék az adott szezon utánpótlásbajnokságát. Az, hogy a rosszul megerősített fiatalok később alkalmatlanok lesznek a versenysportra, őket már nem érdekli. Az ő teljesítményüket nem a jövőben mérik le, ahogy a Trumpét sem.

Az imént vázolt kép egyértelműen mutatja, hogy

AZ AMERIKAI RÉSZVÉNYPIACOK ÉS A GLOBÁLIS TŐZSDÉK ELKÖVETKEZŐ HÓNAPJAINAK A TELJESÍTMÉNYE NAGYON JELENTŐS MÉRTÉKBEN A VEZETŐ JEGYBANKOK KOMMUNIKÁCIÓJÁTÓL ÉS CSELEKVÉSÉTŐL FÜGG MAJD.

Olyanok lesznek a piacok, mint sajnos a modern professzionális sportok egy része, ahol folyamatosan doppingellenőrök hajkurásszák a sportolókat. A helyezésekről ezekben az esetekben sokszor az dönt, hogy milyen mennyiségű és minőségű teljesítményfokozót sikerül beadni. Vagy, hogy mennyire sikerül távoltartani az ellenőröket a felkészülési időszakban.

Egy sikeres, de szétdoppingolt sportolót nagyon nehéz a szerekről úgy lehozni, hogy a bajnoki címeit meg tudja védeni. Szinte lehetetlen. Ugyanennyire nehéz lesz a kötvény- és részvénypiacokat leszoktatni a pénzügyi teljesítményfokozó szerekről (ZIRP és QE). Ahogy egy sportoló teljesítménye gyakran összeomlik és sokat veszít a ranglistákon elfoglalt helyén, ha tiszta lesz, úgy veszíthetnek a különböző pénzügyi eszközök is az értékükből jegybanki monetáris teljesítményfokozás nélkül.

Nagy kérdés persze, hogy a jegybankok mennyire kívánják saját kötvény- és részvénypiacaikat leszedni a 2008-as válság után beléjük nyomott pénzügyi teljesítményfokozókról. Az USA szépen próbálkozik ezzel, de elég volt a válság előtti kamatszint felét visszahozni és a mennyiségi lazítás egyhetedét visszaszippantani, máris óriási a „szeren élők” tiltakozása.

Európa és Japán pedig úgy tűnik meg sem próbálja ezt az utat…

(Címlapkép: Ian Carrol /Flickr)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.