A teljes kettészakadás hetei

A mögöttünk hagyott héten tovább nyílt az olló az amerikai részvénypiacon a mesterséges intelligencia sztori nyertesei és az egyéb részvények között. Ha pedig egyben nézzük az elmúlt egy hónapot, akkor eszünkbe juthatnak a 2000 februári történések. Akkor láttunk utoljára olyan mértékű nyertes vételt a lemaradók eldobása árán, mint amilyet most figyelhetünk meg.

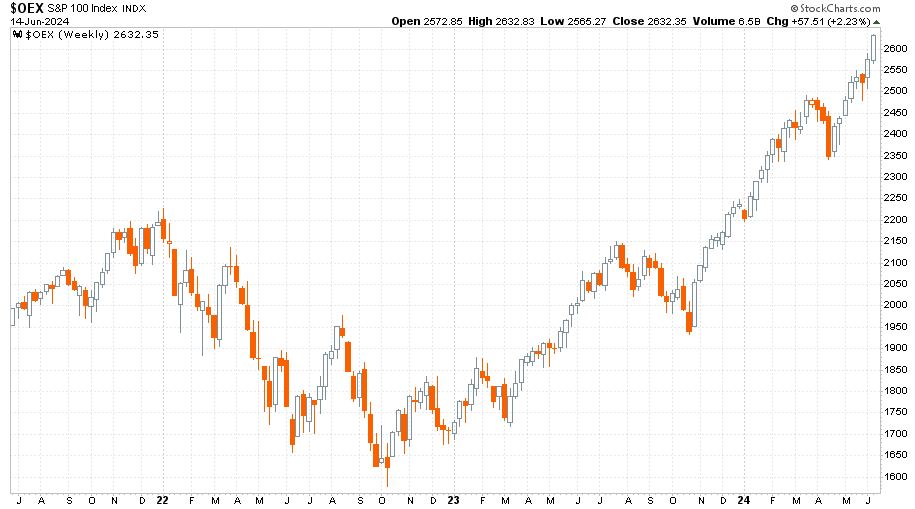

Ha vetünk egy pillantást az S&P 100 index heti gyertyás grafikonjára 2021. július 1. és 2024. június 14. között, akkor első ránézésre mindenképpen azt láthatjuk, hogy nagyon szép újabb bikaszakasz van kialakulóban:

Az utolsó nyolc hétből hétszer emelkedett a nagykapitalizációjú amerikai index, és még az egy eső héten is visszakapaszkodott péntekre. Az utolsó, június 10. és 14. közötti héten 2,2 százalékos emelkedést sikerült produkálni, ám ez a szép indexteljesítmény igen különleges struktúrában következett be. A 100 indextag részvény közül mindössze 28 zárta pluszban a hetet, miközben 72 indexkomponens esett. Ráadásul sokan közülük nem is kicsit. Az index egynegyede, azaz 25 részvény 3 százaléknál is nagyobb mínuszban zárt. Még egyszer hangsúlyozom: egy olyan héten, amikor maga az index 2 százalékosnál is nagyobb pluszt produkált.

A HÉT ÚJDONSÜLT SZTÁRJA AZ APPLE VOLT A MAGA 7,9 SZÁZALÉKOS EMELKEDÉSÉVEL.

A hétfői fejlesztői konferencia híreit először negatívan lereagáló befektetők kedden és szerdán az Apple esetében ritkán látható léptékű napon belüli emelkedéssel jutalmazták meg az AI történetre felkapaszkodó iPhone-gyártó papírjait, életük új csúcsára juttatva azokat. Ezt egészítette ki az a fejlemény, hogy három komoly technológiai gyorsjelentés is teljesen új löketet adott a mesterséges intelligencia rallynak.

Ennek a hétnek (is) a nagy nyertese volt az Nvidia a maga 9,1 százalékos heti szintű pluszával, amellyel nyolchetesre bővítette az emelkedő szériáját. A chipgyártó óriás részvényei esetében az utolsó négy hét emelkedései a következők voltak: 15,1 százalék, 3,0 százalék, 10,3 százalék és ez az utolsó 9,1 százalék. Ezzel a május 22-i gyorsjelentés óta eltelt 16 kereskedési nap alatt az Nvidia részvényei 38,9 százalékos bikafutást mutattak be, ami ez alatt a 16 nap alatt 909 milliárd dollárral növelte meg a vállalat piaci kapitalizációját. Ennél a 909 milliárd dollárnál csak hat tőzsdei vállalat (az egyik ezek közül természetesen maga az Nvidia) ér többet jelenleg a világon.

Nvidia, a szemünk előtt játszódó gazdaságtörténelem

Lehet játszani a számokkal, de ami tisztán látszik az az, hogy az Nvidia 2023-as és 2024-es éve maga az előttünk játszódó tőzsde- és gazdaságtörténelem.

A héten három top15-ös amerikai technológiai vállalat tette közzé negyedéves gyorsjelentését. Mind a három vállalati riportot pozitív módon reagálta le a részvénypiac a mesterséges intelligencia kibontakozásba vetett egyre erősebb hit jegyében. Szerdán a 9. legnagyobb USA-techcég, az Oracle, csütörtökön a 7. legnagyobb amerikai techcég a Broadcom, míg pénteken a 13. legnagyobb amerikai technológiai vállalat, az Adobe szárnyalt egyaránt 12-15 százalék közötti léptékben az első jelentési reakciónapján.

Ennek a három jelentésnek a befektetői reakciói az Apple és az Nvidia komoly heti emelkedésével együtt mérhetetlen (és kvázi csak a 2000 februárjában látható dotkom sztorihoz hasonló) befektetői lemaradói fájdalomról tettek tanúbizonyságot. Az idei évet nézve relatív újdonsága a dolognak az, hogy ezek a vételek „minden más eldobásával” járnak jelenleg együtt.

Az elmúlt egy hónap saját devizában mért teljesítményei így mutatnak a legfontosabb amerikai és néhány más fontos részvényindexben:

Miközben a mesterséges intelligencia aktuális menetelése felhajtja az Egyesült Államok technológiai indexeit, addig az európai politikai viharok megtépázták az EU két legfontosabb részvénypiacát.

Van azonban egy ennél is érdekesebb ábra, amely az S&P 500 index 11 szektorának a teljesítményét mutatja meg szintén az elmúlt egy hónapból, illetve egyfajta referenciának ott van maga az index is:

Egy egyébként szép 3,5 százalékos S&P 500 emelkedés úgy állt elő, hogy van egy szuperszárnyaló szektor és egy az index teljesítményét hozó szegmens. Mellettük még két szektor van (pici) pluszban, hét másik részvénycsoport pedig esik.

Érdekes azt látni, hogy az idei első negyedévben az IT-szektorral (2024 Q1: +12,5 százalék) teljesen együtt mozgó pénzügyi (2024 Q1: +12,0%) és ipari (2024 Q1: +10,6%) szektorok az utolsó egy hónap során 17-18 százalékponttal teljesítették alul a mesterséges intelligencia kibontakozása által legjobban megtámogatott szektort.

Sajnos nincsenek meg hasonló módon mind a 11 szektor esetében a havi szintű statisztikák 2000 februárjára vonatkozóan. Illetve akkoriban még élesen kettévált az S&P 500 és a Nasdaq-100 index is, nagyon kevés volt a közös papír bennük, nem úgy, mint most a technológiai behemótok esetében, amelyek 2024-ben mind a két tőzsdei indikátornak komoly súlyát adják.

A tanulságot azonban le lehet vonni abból, ami 2000 februárjában történt úgy is, ha egyszerre nézzük meg annak a hónapnak a havi teljesítményeit néhány amerikai indexben és S&P 500 szektorindexben:

A 2000 februári amerikai részvénypiaci kettészakadás márciusban még néhány napig folytatódott, majd utána kidurrant az ezredfordulós technológiai buborék.

A 24 évvel ezelőtti helyzetben rengeteg fundamentálisan igencsak megkérdőjelezhető hátterű vállalat vezette felfelé a piacot, ami a mostani helyzetre nagyon nem igaz.

A győztesek megvétele a vesztesek eldobása árán azonban kísértetiesen hasonlít az akkori helyzetre, ami viszont mindenképpen egy komoly figyelmet érdemlő, figyelmeztető jelzés.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.