Naplóbejegyzés: Kacsamesék

Shorton pénzt keresni sose könnyű, az idei évben pedig brutálisan nehéz volt, mégis a Hindenburg elemzőcsapatának sikerült olyan vállalatokat kiszemelni, ahol valami turpisság negatív hatása nem árazódott még be az árfolyamba. Dancsák Laura már írt róla, hogy az aktivista shortos csapat idén sikeresen nekiment három roppant gazdag és befolyásos ember vállalkozásának, ezzel komoly reputációt épített ki magának.

Az aktivista shortos hedgefundok élete nem könnyű. Egyfelől ott a könyörtelen matek, vagyis hogy teoretikus nyereségfüggvényük maximum 100 százalék lehet, míg a veszteségfüggvényük végtelen. Másrészt, ha igazuk van, sok ember veszíti el pénzét a piacon, ezért számos esetben kapnak személyes fenyegetést, sőt sokszor a hatóságok is vizsgálják őket piaci manipuláció gyanújával. Ilyen volt Andrew Left a Citron Research alapítójának esete, ahol végül nem történt vádemelés, de addigra már be kellett zárnia a boltot.

Nehéz elkülöníteni, hogy az aktivista short hedgefundok mikor töltenek be „whistleblower” szerepet, vagyis hívják fel a társadalom figyelmét törvénytelenségekre, és mikor csupán a piac manipulálásával igyekeznek profitot elérni. A Hindenburg esetében se tiszta nekem ez a szerep, de az biztos, hogy idén jól csinálták, amit csináltak.

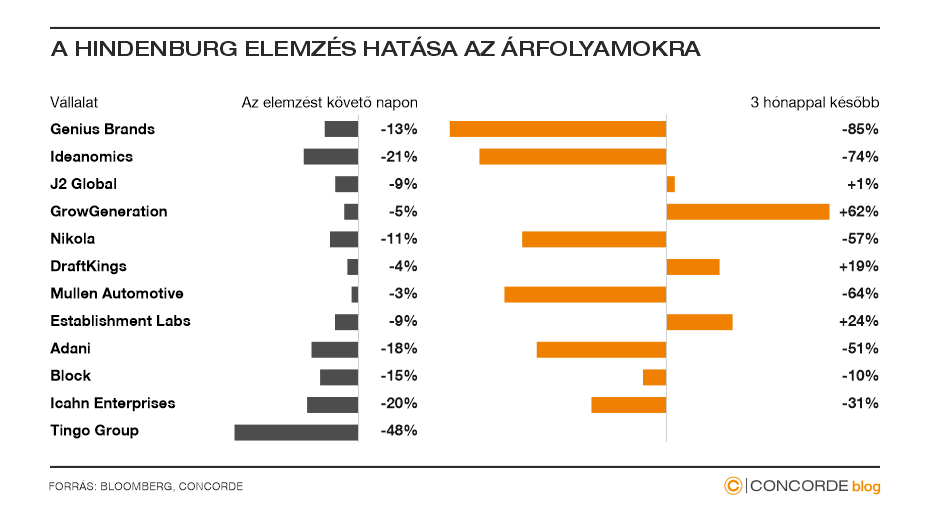

Ha a hozamokat nézzük három hónapos távon, az Adani 51 százalékot, az Icahn Enterprises 31 százalékot (a pénteki esés nélkül, azzal 50%), míg a Block 10 százalékot esett, utóbbi nem tűnik kiugrónak, de az idei NASDAQ emelkedés fényében nem rossz.

Az elemzőcsapat hitelessége és a piaci hatása egyre növekszik, jól mutatja ezt az adott napi esések mértéke, ha valakit célkeresztbe vesznek, ott az árfolyam hamar mozgásba lendül. Ugyanakkor a Bloomberg szerint főként mások profitáltak az ajánlásokból, a Hindenburg pozíciómérete nem volt annyira markáns más piaci szereplőkhöz képest.

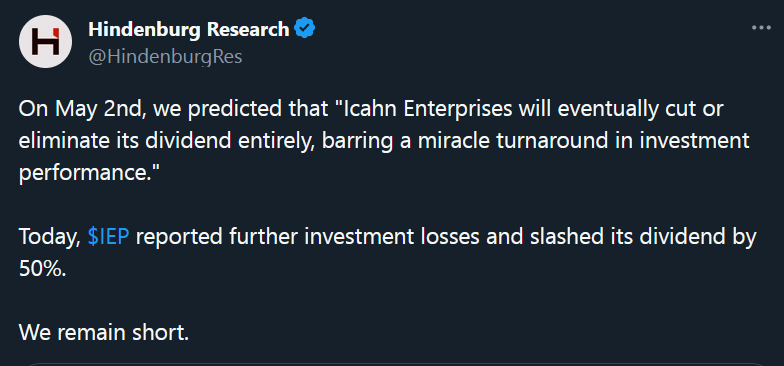

Egyik, ha nem a legnagyobb ajánlásuk az Icahn Enterprises (IEP) volt. Május másodikán írták, hogy az Icahn Enterprises osztaléka fenntarthatatlan, és hogy csak a „könyvek főzésével” tudják ezt az osztalékot kifizetni, a napokban a cég be is jelentette, hogy felére vágja az osztalékot.

A RÉSZVÉNYÁRFOLYAM 23 SZÁZALÉKOT DOBOTT LE MAGÁRÓL A HÍRRE, ÍGY AZ AJÁNLÁS ÓTA KICSIVEL TÖBB, MINT 50 SZÁZALÉKOT.

Hatalmas siker.

Viszont fordítsunk egyet a nézőponton. Mik most a tények?

- A Hindenburgnak részben igaza lett az osztalékot illetően, amit a piac be is árazott,

- A lehető legtöbb rossz hír már kijött a piacra, ha nem visznek el valakit bilincsben, akkor nagyon nagy meglepetés nem jöhet,

- Icahn átstrukturálta a cég hiteleit, látványosan foglalkozik a problémákkal,

- A legutolsó ismert NAV 5,6 milliárd dollár vagy $14,2 részvényenként,

- Az ajánláskor a részvény árfolyama $50 felett volt, most $23,5, ha elfogadjuk, hogy $14,2 NAV/share hiteles (Hindenburg ezt is megkérdőjelezi), akkor az ajánlástól számítva durván 70 százalékos esésre lehetett számítani,

- Az esés jelentős része megtörtént, a „könnyű pénzt” megkeresték a shortosok

- A cég kapitalizációja jelenleg 9,2 milliárd dollár, aminek 85 százalékát birtokolja az alapító és családja.

Csupán 15 százalék a közkézhányad! A Bloomberg szerint jelenleg (utolsó adat: 07/14) 5,6 millió részvényt adtak kölcsön shortra az 58,4 milliós közkéz hányadból, szóval durván a 9,6 százalékát.

Mivel csekély a közkézhányad, így a short költsége is egyre drágult, ahogy épült ki az állomány. Az elemzés kijövetele előtt 4 százalék volt, míg utána 17 százalék éves díja volt a Bloomberg szerint.

Csak összehasonlítás kedvéért, a legtöbb likvid részvényt 0,3 százalékon lehet kölcsönvenni, nyilván az illikvidebbeket drágábban, de a 17 százalék eléggé markáns, gondolhatunk itt akár a forintot tartó carry-re is, ami hasonló érték volt éves szinten és számos befektetőt elijesztett a hazai deviza shortolásától.

A végtelen tapasztalattal rendelkező Carl Icahnt a sajtóban időnként a Kacsamesék Dagobert McCsip-jéhez hasonlítják, aki a nagy pénzt valahogy a végén mégis mindig visszanyeri. Kezében pedig most is jó lapok vannak, még strukturálja őket, de idővel elkezdi majd lehívni, pozitív híreket csöpögtetni a piacra.

A kelepce ajtaja szűkülni fog, a shortok finanszírozása az egekbe ugrik, hasonlóan akár, mint a GameStop esetében láthattuk. 2021 januárjában a GameStop 1,2 milliárd dolláros kapitalizációról rallyzott 24 milliárdra (most 6,3 milliárd), meggyötörve minden shortost, köztük olyan híreseket is, mint Gabe Plotkin a Melvin Capitaltól.

Van az a mondás, hogy ha úgy néz ki, mint egy kacsa, úgy úszik, mint egy kacsa, úgy hápog, mint egy kacsa, az a legtöbb esetben, tényleg egy kacsa.

Ez most egy dühös kacsa is ráadásul lehet, hogy keresném az ajtót a shortosok helyében, és figyelném, mikor érdemes fordulni.

(Borítókép: Dagobert bácsi, forrás: Mickey egér: Karácsonyi ének)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.