2023 eddig a meglepetések éve

Túl vagyunk egy olyan féléven, melyre nagyon kevesen számítottak a piacon. Az évtizedes magasságokban lévő fejlett piaci kamatlábak és a szigorú monetáris kondíciók ellenére a részvénypiacok ellentmondást nem tűrően emelkedtek, amelyet az inflációs adatok csökkenése és a vártnál jóval visszafogottabb ütemben romló gazdasági adatok váltottak ki leginkább a fejlett világban. Az infláció lassulásával összhangban a befektetők a részvénypiacok felé irányították a figyelmet, és elkezdték csökkenteni a tavalyi év folyamán felhalmozott készpénzeket. Eközben a kötvénypiac szinte változatlan maradt annak ellenére, hogy sokan egy nagy kötvénypiaci ralit és a részvényekhez képest jelentős felülteljesítést jósolták előre 2023 első felére. Mi tagadás, év elején sokan közülünk a Concorde-ban – beleértve magamat – is ezt vártuk.

Eszközosztályok féléves teljesítménye

Az AI (mesterséges intelligencia) sztori – melyet néhányan már az új bikapiac kezdetének aposztrofálnak – a tőkepiacokon újradefiniálta az egész első félévet, és olyan szárnyakat adott a nagyon kockázatos kriptoeszközöknek és a növekedési részvények egy szűk szegmensének, amelyet kevesen gondolhattak előzetesen.

A kockázatéhség kézzelfogható volt, mivel a fő kriptoeszközök, a Bitcoin és az Ethereum 85 és 62 százalékos emelkedéssel zárta az első félévet. Mindeközben a Nasdaq 100 index messze a legjobban teljesítő fejlett piaci részvényindex volt a maga 39 százalékos emelkedésével. Ezt a szélesebb amerikai S&P 500 index és az európai Stoxx Europe 600 index sem tudta megközelíteni.

Az amerikai kötvények teljesítménye messze elmarad a várttól idén. Az amerikai adósságplafon körüli helyzet ugyan megoldódott, de a kiapadt amerikai kincstári számlát új kötvények kibocsátásával kell felduzzasztani, és ez meg is kezdődött. Ennek likviditáselszívó ereje van, amely tartósan magasabb kötvényhozamokat eredményez, a kötvényrali pedig várat magára. Érdekesség, hogy egy hónap leforgása alatt közel 850 milliárd dollárral, több mint 2,7 százalékkal 32,2 ezer milliárd dollárra nőtt az USA államadóssága.

Az arany a jelenlegi környezetben viszonylag jól tartja magát, idén a gyengülő dollárnak is köszönhetően közel 5 százalékkal értékelődött fel. A növekedési kilátásokra jóval érzékenyebb nyersanyag index (-8%) viszont kifejezetten gyenge félévet tudhat maga mögött, különösen az olaj (-12%) és az ipari felhasználásra is érzékeny ezüst (-5%) esése miatt. Az olaj annak ellenére gyenge, hogy az OPEC Szaúd-Arábia vezetésével foggal-körömmel ragaszkodna a jelenlegi olajár-szintekhez, akár a kitermelés csökkentése árán is.

Részvénypiacok

Június végére a Nasdaq 100 index 39 százalékkal, míg a Nasdaq Composite 32 százalékkal erősödött, ami a legjobb első félévnek bizonyult az utóbbi 40 évben. Ezt az emelkedést alapvetően a mega kapitalizációjú, a mesterséges intelligencia őrület által vezérelt technológiai részvények hatalmas kontribúciója segítette, ugyanis alig 10 cég magyarázta az indexek emelkedésének bő 90 százalékát. A szélesebb amerikai piac teljesítménye azonban korántsem volt olyan rózsás, mint a vezető technológia részvényindexé. Az S&P 500 index 16 százalékot erősödött, míg a Russell 2000 index mindössze 7 százalékot emelkedett az idei első félévben. Előbbinek ez is elég volt, hogy június 30-án új, 52 hetes csúcsot üssön, így mindössze 7 százalékra megközelítette mindenkori legmagasabb értékét. Az első félév emelkedése amiatt is megsüvegelendő, mert az S&P 500 1988 óta minden egyes alkalommal tovább tudott erősödni a második félévben, ha az index legalább 10 százalékot emelkedett az első félévben. Ez tehát további menetelést vetít előre.

Az európai piacok tovább erősödtek azután, hogy 2022 év vége felé relatív erőt mutattak. Az első félévben a német DAX index 18 százalékkal, míg a francia CAC40 index 17 százalékkal emelkedett. A ralit az alacsonyabb infláció mellett az USA-hoz hasonlóan az a spekuláció is hajtja, hogy a monetáris szigorítási ciklus a végéhez közeledhet, emiatt pedig a piacok előre árazzák az eredmények javulását. A leginkább érdekfeszítő és alulteljesítő piac egyértelműen a brit bluechip index, az FTSE 100 volt (dollárban csak 6 százalékot emelkedett), mivel a fejlett gazdaságok közül leginkább a brit jegybank küzd az infláció megfékezésével, miközben a háztartások kezdenek kifogyni a készpénzből.

A régiónkat nézve a CETOP index 16 százalékot erősödött az első félévben, miközben a BUX és a WIG20 indexek sorban 26, illetve 24 százalékkal emelkedtek. A cseh PX index ezzel ellentétben relatív alulteljesítő volt, melyet a CEZ és a Komercni gyengesége is magyarázott, de az osztrák ATX is mindössze 3 százalékot erősödött. A görög tőzsdeindex viszont brutálisan nagyot menetelt, ezzel felülteljesítve gyakorlatilag minden általunk figyelt piacot: az athéni részvényindex 40 százalékot emelkedett dollárban. A turisztikai számok és a makrokörnyezet javulása mellett a regnáló, piacbarát politikai rezsim újraválasztása is nagyon kedvező hatással volt erre a piacra az elmúlt hetekben.

A gyengék táborát két teljesen eltérő gazdaságpolitikát követő G20-as ország részvényindexe alkotja. A kevésbé nagy meglepetés a török piac gyengesége, amelyet Recep Tayyip Erdogan újraválasztása után gyakorlatilag lemészároltak, elsősorban a török líra drámai leértékelődésének köszönhetően. Bár lírában új történelmi csúcson van az isztambuli XU 100 részvényindex, dollárban majd 25 százalékot esett év eleje óta. Az igazi meglepetés azonban jóval inkább a kínai piac vergődése. A kínai tőzsde rendkívül erősen kezdte az évet, de hamar lendületet vesztett, mivel a gazdasági aktivitás elmaradt a várakozásoktól. Az MSCI China index 7 százalékot esett. A vártnál jóval gyengébb feldolgozóipari beszerzésimenedzser-index adatai egy lassan bővülő gazdaságra utalnak, így tekintettel a Covid-újranyitást követő lassú kínai gazdasági javulásra, a Bank of China június közepén 10 hónap után először jelképes, 10 bázispontos kamatvágás mellett döntött. Ezt ugyanakkor további stimulus követheti, mivel több gazdaságélénkítő programra és a monetáris feltételek enyhítésére lehet szükség a gazdaság fellendítéséhez.

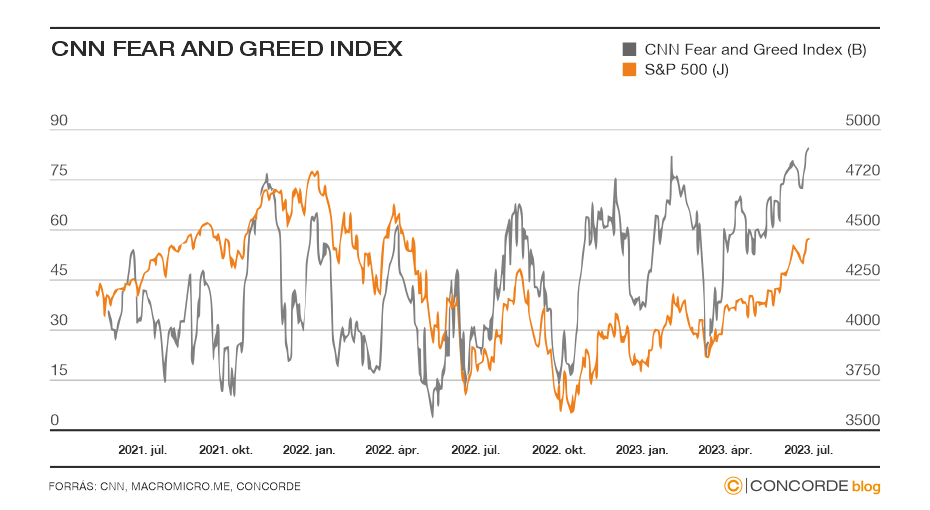

Hangulatindikátorok

A befektetők által az elmúlt hetekben széles körben követett hangulatindikátorok új magasságokba ugrottak, amelyek historikusan jó előrejelzői voltak a rövid távú korrekcióknak. Az amerikai piacot mérő egyik legismertebb “félelem és kapzsiság indikátor”, a CNN Fear & Greed index, amely 7 mutatóból tevődik össze (beleértve például az opciós pozícionáltságot, a részvény volatilitást vagy a menedékeszközök keresletét), évek óta nem látott magasságokban zárt július 3-án. Ezenkívül az AAII Befektetői szentiment felmérés szerint az optimista hangulat 52 hetes csúcsra ugrott júniusban, ami szintén túlfűtött amerikai részvénypiacra utal. Mindazonáltal szezonálisan erős időszakba lépünk, mivel júliusban általában a részvénypiacokon friss tőkebeáramlás látható.

Értékeltség

Az értékeltségek kitágultak 2023 második negyedévében, mivel az S&P 500 és a Stoxx Europe 600 indexekre vonatkozó EPS becslések nagyjából változatlanok maradtak, miközben az árfolyamok emelkedtek.

Az S&P 500 12 havi előretekintő P/E mutatója 19,4-szeres, ami meghaladja az 5 éves 18,8-szoros átlagot. A relatív legdrágább piac, a Nasdaq 100 azonban majdnem 1 szórással magasabb, mint az előretekintő P/E, ez 26,3-szoros szemben az 5 éves 23,3-szoros átlaghoz képest.

Az európai piacok alapvetően nagyobb diszkonton forognak az 5 éves átlaghoz képest. A Stoxx 600 előretekintő P/E-je 12,6-szoros, amely elmarad az 14,6-szoros 5 éves átlaghoz képest. Bár a kínai újranyitás és az USD gyengülése profit bővülést vetíthetett volna előre előzetesen, de a korábban említett, várttól elmaradó adatok fényében a kínai túlsúlyos feltörekvő piaci indexre vonatkozó EPS várakozás 1 százalékkal csökkent az elmúlt 3 hónap során. Az MSCI Emerging index 12,1-szeres P/E szorozója alig marad el az 5 éves átlagtól, de így is jelentősen olcsóbb, mint fejlett piaci társai.

Meglepetésre a közép-kelet-európai piacok felülmúlták a szélesen vett feltörekvő piaci indexet, de továbbra is a legnagyobb diszkontok itt figyelhetőek meg. A BUX különösen kilóg a sorból és a leginkább alulértékeltebb részvénypiac mind közül még annak ellenére is, hogy figyelemreméltó emelkedést sikerült elérnie a közelmúltban tapasztalt erősödés ellenére. A BUX index 12 havi előretekintő P/E mutatója mindössze 5,9 a piaci konszenzus alapján, mely jelentősen alulmarad az 5 évre visszanyúló 8,9-es átlaghoz képest.

Az első féléves teljesítmények után erre figyeljünk

Kockázat/hozam profil szempontjából továbbra is előnyben részesítjük a kötvényeket a részvényekkel szemben a túlzott monetáris szigorítás miatt lehetséges jövőbeli negatív kilátások közepette. Arra számítunk, hogy a mesterséges intelligencia által hajtott mega-cap technológiai részvényralit egy jóval szélesebb részvénypiaci emelkedés követheti, ha a trend változatlan marad és az indexek szintjén az emelkedés folytatódik, de a szentiment indikátorok alapján egy rövidtávú korrekciónak nagy valószínűsége van.

(Borítókép: tőkepiaci kitekintő, forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.