A történelem nem ismétli önmagát, de rímel

Egy Mark Twaintől csent idézettel tudnánk legjobban leírni a tőkepiacok idei első félévét, amelyről a nyári szezon beköszöntével akár már most ítéltet mondhatunk.

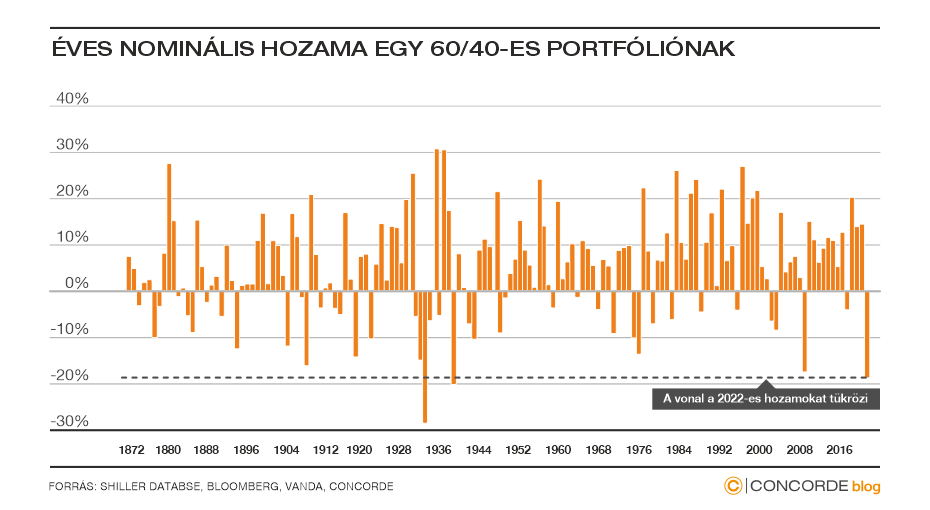

A tavalyi év a tőkepiacok történetének egyik leggyengébb éveként fog bevonulni a történelembe. Ritka együttállás az, amikor egyszerre lehet látványosan bukni részvényen és kötvényen is egyaránt. Ugyanis a klasszikus kötvény-részvény portfóliók arra a logikára építenek, hogy amikor a részvényeknek rosszul megy – tipikusan recessziók idején –, akkor általában a jegybankok kamatcsökkentéssel igyekeznek enyhíteni a bajokon. Ez utóbbi pedig jót tesz a kötvények árfolyamának, így egy recessziós évben sem kell feltétlenül rosszul kinéznie egy klasszikus részvény-kötvény portfóliónak.

A tavaly évben azonban ez a logika nem működött. Nem működött, mert bár a feldolgozóipar már épp recesszióban volt, a szolgáltatásokra épülő nyugati gazdaságokban, a COVID-stimulusokkal megtömött pénztárcájú háztartások azokat a munkaintenzív szolgáltatásokat fogyasztották, amihez épp elfogyott a szabad munkaerő. Részben ez pedig kicsalogatta a rég halottnak hitt infláció szellemét a palackból. Ne feledjük, hogy épp egy éve még sokan átmenetinek gondolták az áremelkedés váratlan kiugrásait.

Így feldolgozóipari lassulás ide, lassuló kínai gazdaság oda, a fejlett jegybankok a vártnál jóval durvább szigorításba kezdtek. Ez betette a kaput a részvénypiacoknak, a jegybanki kamatemelés pedig értelemszerűen szétverte a kötvénypiacot is.

A fenti mix pedig az alább látható extrém, közel 100 éve nem látott gyatra tőkepiaci teljesítményben öltött testet.

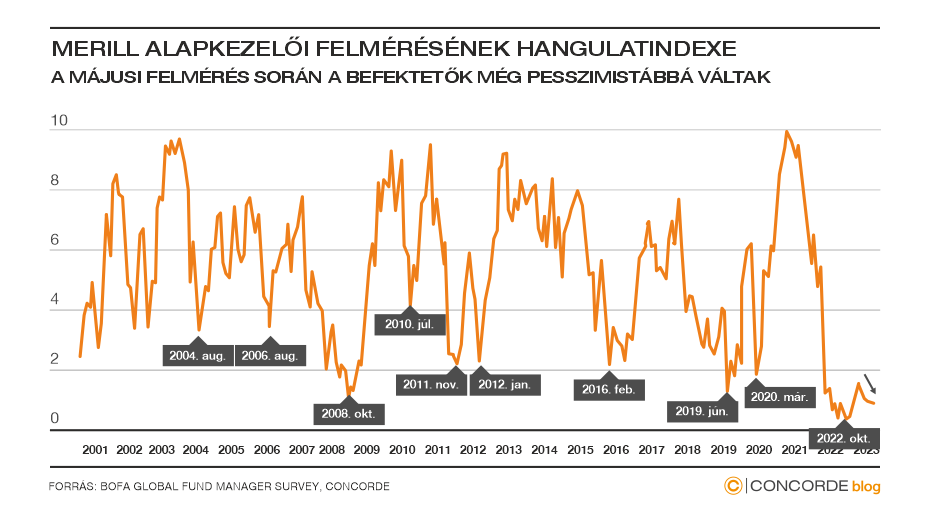

Ennek fényében nem meglepő, de a mai napig kitartó pesszimizmussal vetették bele magukat a szereplők a 2023-as évbe. Annak ellenére, hogy a piacok kifejezetten jól teljesítettek idén, a pesszimizmus szintje még mindig óriási. Sőt, ahogy az alábbi ábrán is látszik, a befektetői pesszimizmus új idei mélypontot ütött májusban.

Bár még nehéz lenne azt mondani, hogy az infláció felett győzelmet arattak a jegybankok, vagy hogy túl vagyunk a gazdasági lassulás nehezén. Ennek ellenére egyrészt a végtelen pesszimizmus, az intézményi szereplők látványos távolságtartása, valamint a történelem egyszerű analógiái megint jó szolgálatot tettek az aktívan befektetési lehetőséget keresők számára.

TOVÁBBRA IS IGAZ, HOGY ÉRDEMES BÁTORNAK LENNI, AMIKOR MÁSOK FÉLNEK.

A történelem valóban nem ismétli magát, de rímel. Így azt gondolom, hogy egy teljesen új világban kell működnünk 2022 februárja óta. Ezzel együtt is a tavalyi év extrém gyenge tőkepiaci teljesítményére az rímel a legjobban, hogy általában az ilyen gyenge éveket nem követi még egy hasonló. Ha ezt összerakjuk a befektetők már-már kardba dőlős pesszimizmusával, akkor érthető, hogy miért lehetett a globális részvényindexeken kétszámjegyű hozamot elérni idén.

Ebben a környezetben továbbra is az aktívan gondolkodó befektetőknek áll a zászló. Ezt tapasztaljuk mi a Condorde-ban és az Accorde-ban is, a tanácsadás, vagyonkezelés, befektetési alapok szaktudása tetten érhető az év első öt hónapjában elért hozamokon, de igaz ez akár több évre visszatekintve is.

(Borítókép: amerikai zászló a New Yorki tőzsde épületén, forrás: Reuters)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.