A Snap szárnyalása és összeomlása

A Snap, mint közösségi-médiavállalat eddig soha nem termelt nyereséget, és a tőzsdei pályafutása nagy részében komoly küzdelmet folytatott azért, hogy monetizálni tudja felhasználóit. Ez persze a pénzbőségben fürdőző tavalyi világrendben nem akadályozta meg a befektetői társadalmat abban, hogy 130 milliárd dollárig tornázza fel a cég piaci kapitalizációját. Aztán jött a Fed úthengere és az Apple-TikTok harapófogó…

A közösségimédia-vállalat Snap eklatáns példa annak a bemutatására, hogy milyen hatalmas különbségek álltak elő a 2021-es és 2022-es tőzsdei év között. Ha a részvénypiaci trendeket nagyon egyszerűen szemléljük, akkor azok nem mások, mint a pénz és a részvények közötti viszony leképeződései. Amikor több a pénz, mint a részvény, akkor emelkedés van, amikor több a részvény, mint a pénz, akkor pedig esés. A két világ közötti éles különbséget jól meg lehetett figyelni az elmúlt szűk két évben. A 2021-es évben nullán tartott kamatlábak mellett a Fed 1395 milliárd dollárnyi mennyiségi lazítást hajtott végre. Míg az idén november elejére várhatóan a 4 százalék közelébe emelkedő kamatláb mellett 433 milliárd dollárnyi mennyiségi szigorítás van terítéken. Tavaly az S&P 500 index 27 százalékot emelkedett, míg az idén október 21-ig 21 százalékot esett, amivel szinte pontosan ott van most, ahol a 2020-as évet zárta.

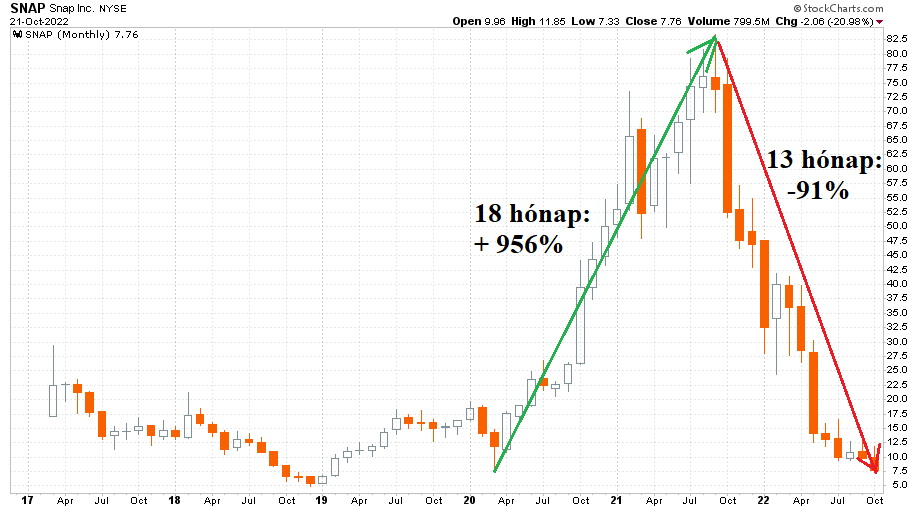

Ezek az indexmozgások eltörpülnek amellett, amit egyes technológiai részvények bemutattak mind a két irányban. Az egyik leghevesebben mozgó, ismert produktummal rendelkező cég a Snap volt. Vessünk is egy pillantást a részvény tőzsdei élettörténetére 2017 és 2022 között a következő havi gyertyás grafikonon:

Esetünkben nem pontosan a 2021 és 2022 választandó külön, hanem a 2020-as, koronavírus okozta mélyponttól a 2021 szeptemberig tartó szárnyalás. Majd az azóta zajló részvénypiaci összeomlás. Az árfolyamváltozások mértékei a grafikonon önmagukért beszélnek.

Az ábrán látható, hogy a Snap problémái nem 2021 őszén kezdődtek el. A sok zseniálisan menedzselt amerikai technológiai vállalat között a Snap mindig is egy megkérdőjelezett szereplő volt. Elsősorban a menedzsment teljhatalma miatt.

Már a kilencvenes évek nagy technológiai felfutásánál komoly divatja volt annak, hogy a tőzsdére bevezetett részvények töredék szavazati jogot adtak a befektetőknek a menedzsmenteknél maradó, kiemelt jogosítványú részvénysorozatokhoz képest. És annak is nagy divatja volt, és van azóta is, hogy az egyes vállalati vezetők olcsón kibocsátott menedzsment opciós részvényekkel kompenzálják, kompenzáltatják magukat.

A Snap mindkét eszköz használatában messzire ment. A cégben három részvényosztály van: az A kategóriás részvények pontosan nulla szavazati joggal rendelkeznek, ezt kapták a tőzsdei befektetők. A B kategóriás részvények 1 szavazattal bírnak, ilyen van néhány bennfentesnek és korai befektetőnek. Míg a 10 szavazattal bíró C kategóriás részvényből csak az alapító Evan Spiegel és az alapítótárs Robert Murphy tulajdonában van annyi, amivel a szavazatok 94 százalékát birtokolják. Körbe is járta az amerikai pénzügyi sajtót 2018-ban az a történet, amikor az online formában megrendezett éves közgyűlés 2 percig és 46 másodpercig tartott a Snap-nél.

Ez a kisebb baj a történetben. A nagyobb probléma a részvényállomány felhígulásával van. A következő ábrán az látható, hogy összesen hány darab részvénye volt a Snapnek az adott negyedév végén:

Mióta tőzsdére került a vállalat, 955 millióról 1632 millió darabra nőtt a részvényeinek a száma. Ez 71 százalékos növekmény öt és negyed év alatt. (Csak összehasonlításképp álljon itt, hogy ez alatt az idő alatt permanens sajátrészvény-vásárlásaival az Apple 23 százalékkal csökkentette részvényeinek darabszámát.)

A vállalat részvényeinek 2018-as vesszőfutásában vastagon benne volt az, amikor kiderült, hogy Evan Spiegel vezérigazgató 637 millió dollárnyi értéket képviselő bónuszrészvényt kapott a 2017-es üzleti év után, amikor a Snap 3,4 milliárd dollárnyi veszteséget termelt. A Snap részvényszámának folyamatos növekedése mögött elsősorban ezek az opciós részvények állnak. Amely részvényesi hígulás ugye csökkenti a tőzsdei befektetők részvényeire jutó nyereség mértékét. Normál esetben, ugyanis nyereség eddig a Snap történetében sohasem volt. A következő ábrán a 2016-os negyedik negyedévtől kezdve a 2022-es második negyedévig látható a 12 havi gördülő nettó eredmény:

És hasonló időhorizonton az ehhez tartozó gördülő 12 hónapos árbevétel is:

A profit totális hiánya jól mutatja, hogy a Snap az eddig nem tudta monetizálni felhasználóit. Az árbevétel 2020-as és 2021-es növekedése viszont félelmetes befektetői optimizmust hozott magával. Ebben az esetben volt nagyon jól látható a Fed által a piacokra pumpált pénzmennyiség elképesztő vállalatértékelési torzító hatása.

A snap a 2021 szeptemberi árfolyamcsúcson úgy ért 129 milliárd dollárt, hogy az előtte lévő 12 hónapban 3,34 milliárd dollár árbevételt realizált. És még soha életében nem volt nyereséges. Most 4,6 milliárd dolláros árbevétel mellett a pénteki 28 százalékos esés után a piaci kapitalizáció 13 milliárd dollár.

Persze a tavaly szeptemberi és idén októberi helyzet közötti különbségnek csak az egyik részét magyarázza a monetáris kondíciók közötti drasztikus különbség. Az árfolyamesés mögött meglévő fundamentális ok nem más, mint az Apple-TikTok harapófogója, amibe 2021 második felében és az idei évben kerültek a közösségimédia-vállalatok. Az Apple adatvédelmi szabályváltoztatásai még a Facebookot és Instagramot birtokló Meta Platforms számára is súlyosan negatív hatásokat hoztak.

Az Apple és a Facebook világháborújának a kisebb hirdetők lesznek a vesztesei?

Az előttünk álló hetekben elindul az Apple AppTracking Transparency néven futó új „világrendje” a technológiai óriás eszközein, ami kevésbe személyre szabott és ezáltal kevésbé hatékony Facebook reklámokhoz vezethet. A történet nagy vesztesei azonban a komoly online hirdetési tevékenységgel bíró kisebb vállalkozások lehetnek.

A TikTok pedig mindeközben tarol a közösségimédia-piacon, és a recessziós fenyegetettségben nem a korábban vártnak megfelelően alakuló hirdetői tortából egyre nagyobb szeletet hasít ki.

A 2010-es évek, 2020 és 2021 ultralaza világa után idén egy sokkal keményebb éra vette kezdetét. Egy olyan időszak, amikor a befektetők türelme kvázi a zéró szintre csökken az olyan víziórészvényekkel kapcsolatban, mint amilyen a Snap is.

(Az írás tőzsdei grafikonja a 2022. október 21-i záróárral készült el. A cikk először a Portfolio.hu-n jelent meg, 2022. október 26-án. Címlapkép: Snapchat mozgás, forrás: Bryan R. Smith/Agence France-Presse — Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.