A Porsche IPO nyomában – ez a Porsche nem az a Porsche

Szinte már csak egy lépés választ el, hogy bevezetésre kerüljenek a Porsche AG luxusmárka részvényei a tőzsdére, ez pedig nagyon érdekes és vonzó befektetési lehetőséggel kecsegtet.

Megéri vagy nem éri?

Még február 24-én a Volkswagen Csoport bejelentette, hogy a Porsche AG lehetséges IPO-jának megvalósítását felülvizsgálja. Alig több mint fél év elteltével szeptember 5-én, hétfőn este, egy hosszú meetinget követően végre megszületett döntés arról, hogy a Volkswagen leválasztja magáról a Porsche luxusmárkát, részvényeit pedig hamarosan bevezeti a frankfurti tőzsdére.

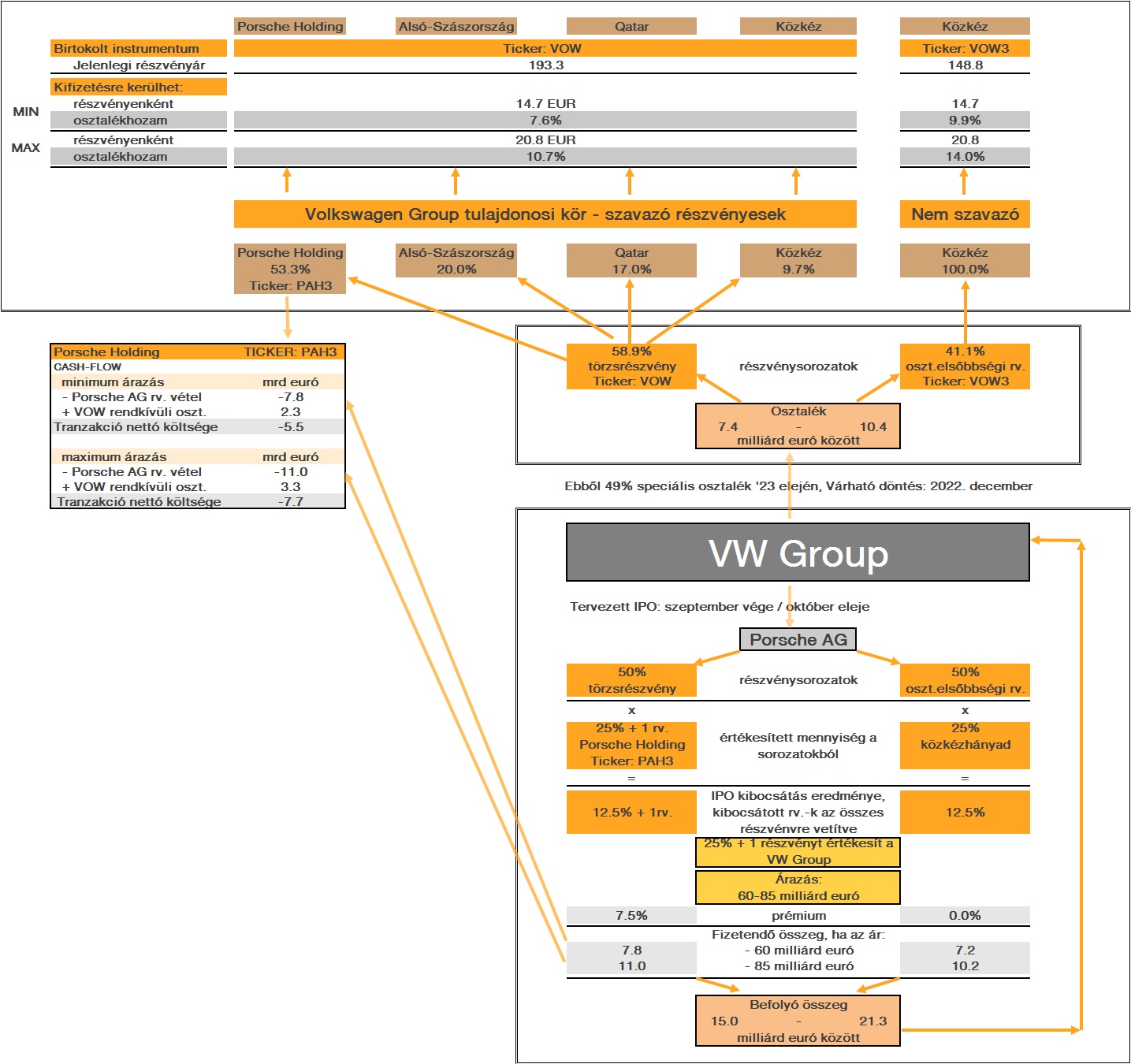

A Volkswagen Csoport a leválasztani kívánt Porsche AG részvényeit két sorozatra bontja – az összes részvény 50 százaléka törzsrészvény, míg a másik 50 százalék osztalékelsőbbségi részvényként kerül forgalomba. A hivatalos közleményből az is kiderült, hogy a kibocsátásra szánt törzsrészvények 25 százalékát plusz 1 részvényt a Volkswagen Csoport irányító többségét tulajdonló Porsche Holding fogja lejegyezni, míg a kibocsátott osztalékelsőbbségi, nem szavazó részvények 25 százaléka egyéb befektetők között kerül szétallokálásra. Magyarán, a Volkswagen Csoport a Porsche AG-ban lévő 25 százalék plusz 1 részvény tulajdonrészét fogja értékesíteni, várakozásuk szerint pedig az IPO árazása valahol a 60-85 milliárd euró közötti sávban fog szóródni. Ezek alapján a Volkswagen 15,0-21,3 milliárd euró bevételre számíthat hamarosan.

A lehetséges tranzakcióval kapcsolatban továbbá napvilágot látott az a tény is, hogy a szavazati jogokat megtestesítő részvényekért a Porsche Holding – mely cég nem összekeverendő a Porsche AG-vel – 7,5 százalék prémiumot hajlandó fizetni a kisebbségi részesedés irányító többségéért cserébe.

A Porsche AG IPO-nak több következménye is lesz. Az már korábban is ismert volt, hogy a Porsche AG tulajdonrészének értékesítéséből befolyó összeget a Volkswagen elektrifikációs transzformációra, azaz kutatás-fejlesztésre, növekedésre és beruházásokra szeretné fordítani, azonban az is deklarálásra került, hogy a több milliárd eurós bevétel 49 százalékát a Volkswagen rendkívüli osztalék formájában a részvényesek számára ki szeretné fizetni 2023 elején.

MEGLÁTÁSUNK SZERINT EZ JELENTŐS FELÉRTÉKELŐDÉSI POTENCIÁLLAL KECSEGTET A VOLKSWAGEN RÉSZVÉNYEK VONATKOZÁSÁBAN.

Árnyalja a képet ugyanakkor a jelenlegi bizonytalan makrogazdasági környezet. Az elszálló megélhetési költségek, hitelkamatok és lízingdíjak az újautó-értékesítést fékezhetik a következő negyedévekben, ez pedig a VW core operációjának jövedelmezőségét borzasztóan visszavetheti. Ugyanakkor ezeket a kedvezőtlen folyamatokat a jelenlegi értékelési mutatókat figyelembe véve árazza is a piac, hiszen az előremutató P/E alapján 4,2-es szorzó alatt forognak továbbra is a Volkswagen osztalékelsőbbségi papírok. Ez önmagukhoz mérten is mély diszkontot mutatnak, mivel az elmúlt 10 év medián értékeltsége 6,0-os szorzó körül van.

A másik egészen elképesztő dolog a Porsche AG IPO kapcsán, hogy a Volkswagen piaci kapitalizációja mindössze 88 milliárd euró. Azaz csupán 3 milliárd euróval több, mint a Porsche AG árazásának felső határa. Azaz, ha az IPO tranzakció 85 milliárd eurós árazás mellett valósulna meg, a piaci szereplők gyakorlatilag 3 milliárd euróra tennék az Audi, a Volkswagen, a Skoda, a Lamborghini, a Bentley, a Scania és az MAN márkák értékét együttvéve. Ez egészen döbbenetes, nem beszélve arról, hogy még 2020 végén arról írtam a Concordeblogon, a Lamborghini önmagában 10 milliárd euró értéket képviselhet.

Eladhatja a Lamborghinit a Volkswagen

A Volkswagen piaci értékeltségébe a céget szorosan követő elemzők túlnyomó többsége szerint vaskos konglomerátum-diszkont van árazva, ezért egyes márkák leválasztása, esetleg értékesítése a részvényesek szempontjából kifejezetten értékteremtő lehetne.

Gyakran felmerülő kérdés, hogy a Porsche AG-t melyik céghez érdemes hasonlítani árazás szempontjából. A Porsche kimagasló operatív marzsokra (kb. 18%) képes, a jövedelmezőséget tekintve valahol a Mercedes-Benz (kb. 12%) és a Ferrari (kb. 24%) megtérülése között van félúton. Továbbá az értékesített volumenek között is hatalmas különbség van. Míg a Ferrari 2022 első félévben 6706 darab autót adott el, addig a Porsche közel 146 ezret, a Mercedes pedig durván 974 ezer darabot értékesített.

Nézőpont kérdése, de a Porsche AG tulajdonrészének 85 milliárd eurós árazás melletti értékesítése egyébként akár a Volkswagenben lévő érték elherdálásaként is felfogható lehet. A Ferrari jelenleg éves bevétele 7-szeresén forog, míg a Mercedes a 0,4-szeresén csupán. A Porsche elméleti árazása ezzel szemben 2,2-szeres P/S (Price-to-sales) mutatót indikál. Hasonló megállapításra juthatunk az EV/EBIT mutatók összevetése során is. Mivel a Ferrari 30,8-szoros, a Mercedes-Benz pedig 3,4-szeres szorzón forog jelenleg, míg a Porsche-t durván 12,3-szorosra teszi a piac a sáv tetején (ha a Porsche AG nettó hitelállományát 0-nak feltételezzük).

Erre lehet azt mondani, hogy mindenki saját ízlése szerint döntse el, hogy a Porsche márkát hová pozícionálja a piacon. Az a tény azonban megkérdőjelezhetetlen számomra, hogy a Ferrarira picassói műalkotásként tekint a piac. A Mercedesre egy közepes ismeretségnek örvendő művész festményére csupán. Ebbe a mátrixba kell most valahová a két cég közé belehelyezni árazás szempontjából a Porsche brandet.

Amennyiben a tervezettnek megfelelően megvalósul a Porsche AG IPO-ja, akkor az komoly felfelé mutató kockázat lenne. Számításunk szerint a Volkswagen osztalékelsőbbségi (Ticker: VOW3) és szavazó (Ticker: VOW) törzsrészvények esetében részvényenként akár 14,7-20,8 euró egyszeri osztalék kifizetésére kerülhet sor. A törzsrészvényekhez képest meglehetősen nagy diszkont mellett kereskedett VOW3 osztalékelsőbbségi részvények esetében ez 9,9-14,0 százalék közötti osztalékhozamot jelentene a normális osztalékon felül a szeptember 6-i záróárakkal számolva. Ez pedig a brutálisan alacsony értékelési szorzókat is szem előtt tartva nagyon-nagyon attraktívvá teszi a Volkswagen részvényeit.

Nem mondható el ugyanez azonban a Porsche Holding részvényeiről. Még akkor sem, ha azok a nettó eszközértékhez képest mély diszkonton forognak. A Porsche Holding a Porsche AG törzsrészvények közvetlen megvásárlásához szükséges 7,8-11,0 milliárd eurót várhatóan hitelből tudja majd csak finanszírozni. Ezt arra alapozzuk, hogy a tranzakcióhoz jelenleg a Holdingnak nincsenek meg a likviditási tartalékai. Mindössze 505 millió euró szabad készpénzzel rendelkezett június végén. Az elszálló adósságot mindenképp tompítani fogja, hogy az értékesítésből befolyó összegből a Volkswagentől osztalék formájában 2,3-3,3 milliárd eurót 2023 elején viszontláthat. De a nettó ráfordítás így is 5,5-7,7 milliárd euróra rúghat majd. Ez pedig meglátásunk szerint néhány évre a Porsche Holding osztalékfizetési képességét jelentős mértékben visszavetheti, ami a részvény attraktivitását is kedvezőtlen irányba billenti.

A Volkswagen tulajdonosi struktúrája

A Volskwagen Csoport tulajdonosi szerkezete, nincs rá jobb szó, meglehetősen kesze-kusza. Ugyanakkor majd látni lehet, hogy az irányító többség a Porsche Holding szavazó részvényeinek 100 százalékát birtokló Porsche-Piech család kezében van. Az értelmezhetőség érdekében érdemes tisztázni a Volkswagen fundamentumait követő részvénysorozatok tulajdonságait.

A Volkswagent jelenleg 3 forgalomban lévő részvénysorozaton keresztül kereskedhetjük le.

Volkswagen Csoport – összes részvény darabszám: 501,3 millió darab

- Bloomberg Ticker: VOW

- Szavazó, osztalékot fizető törzsrészvény

- Részvény darabszám: 295,1 millió darab

- valamivel (néhány cent) kevesebb osztalékot fizetett a múltban

- illikvid, így nem index tag, a részvények 90,3 százaléka 3 tulajdonos kezében van -> 53,3% Porsche Automobil; 20.0% Alsó-Szászország; 17.0% Qatar

- Bloomberg Ticker: VOW3

- Osztalékelsőbbségi részvény, de nem szavazó

- Részvény darabszám: 206,3 millió darab

- likvid részvénysorozat, mely a legnagyobb európai indexek tagja (DAX, SXAP autószektor)

Porsche Holding – összes részvény darabszám: 306,2 millió darab

- Porsche törzsrészvény – 100 százalékban a Porsche-Piech család tulajdona, nincs tőzsdén, szavazó részvénysorozat

- Részvény darabszám: 153,1 millió darab

- Bloomberg Ticker: PAH3

- Osztalékelsőbbségi részvény, de nem szavazó

- Részvény darabszám: 153,1 millió darab

- likvid részvénysorozat, mely a legnagyobb európai indexek tagja (DAX, SXAP autószektor)

- egyedüli nagy bevételi forrása a Volkswagen Csoporttól kapott osztalék

Emellett érdemes kiemelni, hogy a Porsche Holdingnak szinte egyedüli, nagy bevételi forrása a Volkswagen részvények után kapott osztalék összege. Ez továbbá azt is determinálja, hogy a Porsche Holding a Volkswagentől kapott osztalékot osztja szét a Porsche Holding tulajdonosainak. Az érdemi különbséget azonban az jelenti, hogy míg a Volkswagen részvényesek közvetlenül kapják az osztalékot a Volkswagen Csoporttól, addig a Porsche Holding nem szavazó részvényesei teljesen kiszolgáltatottak a Porsche-Piech család döntéseinek. Ez adott esetben az osztalékfizetés elhalasztását is maga után vonhatja.

A Porsche Holding alig több mint 21 milliárd eurós piaci értéke nem tükrözi a Porsche Holding által tulajdonolt Volkswagen törzsrészvények közel 29 milliárd eurós értékét. A Porsche Holding osztalékelsőbbségi részvényei tehát mélyen fair értékük alatt forognak a tőzsdén. A tetemes holding diszkont egyrészt abból fakadhat, hogy a Porsche Holding tulajdonosoknak nincs beleszólásuk a működésbe, így az osztalékfizetésbe se. Másrészt pedig nem lehet még mindig tudni, hogy a több mint 10 évvel ezelőtti VW-Porsche botrányból kifolyólag kell-e bármilyen perköltséget fizetnie a Porsche Holdingnak.

Ennek ellenére megállapítható, hogy a Porsche Holding részvényeibe jelenleg nagyon sok negatív faktor be van árazva. Ugyanakkor véleményünk szerint szinte súlytalannak számít a Volkswagen részvények mellett meglévő egyéb befektetések értéke. A Porsche Holding ugyanis több, kisebb cég tulajdonosa is egyben, melyek nagy növekedési potenciállal bíró kockázati tőkebefektetésekhez hasonlítanak.

A következő időszakban torzítani fogja a képet, hogy a Porsche AG IPO-t követően megugró adósság és az ebből fakadó gyengébb osztalékfizetési képesség jellemezheti a céget.

ENNEK FÉNYÉBEN A DISZKONT TOVÁBBRA IS MEGMARADHAT A NETTÓ ESZKÖZÉRTÉKHEZ KÉPEST. ÍGY MÁR NEM ÉRDEMES ARRA FOGADNI, HOGY A PAH3 RÉSZVÉNYEK TÖBBLETHOZAMOT BIZTOSÍTHATNAK A VOLKSWAGEN RÉSZVÉNYSOROZATOKKAL SZEMBEN.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. szeptember 8-án. Borítókép: a Volkswagen leválasztja magáról a Porsche luxusmárkát, forrás: Getty Images)

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.