A tyúk-tojás probléma: a piacok vagy az infláció fordul-e hamarabb?

Amikor a fejlett világban tomboló inflációhoz keresünk történelmi analógiát, akkor negyven-ötven évet kell visszautaznunk az időben. Ez volt a hetvenes évek és a nyolcvanas évek elejének hírhedt amerikai inflációs-stagflációs időszaka. A mai írás azt vizsgálja, hogy mennyire mozgott együtt az infláció és a részvénypiacok alakulása ezen időszak alatt.

Hullámvasút

Szerte a világban napjaink egyik legnagyobb gazdasági problémája az elmúlt 15 hónapban elszabadulóban lévő infláció. Az Egyesült Államokban 41 éves csúcson lévő fogyasztói árindexek kapcsán egyre gyakrabban néznek a közgazdászok a visszapillantó tükörbe és vizsgálják meg az 1970-es évek nagy inflációs időszakát, mint egyfajta potenciális útmutatót napjainkra. Nem teszünk mi sem másképp most.

Az erősebb inflációs számok az 1966-os évben jelentek meg az USA területén és több mint másfél évtizednyi hullámvasutazás után 1983-ban sikerült ezt a pénzpusztító jelenséget eltüntetni a rendszerből. Először érdemes azt megnéznünk, hogy miképpen is alakultak az év/év inflációs mutatók 1966 és 1983 között havonta:

Kegyetlen hullámvasutazás volt ez, ami egyben rá is mutat napjaink egyik elsőszámú várható problémájára, nevezetesen arra, hogy amikor kiszabadul az infláció szelleme a palackból, akkor azt nagyon nehéz visszanyomni oda. Látva ezt az adatsort az 5-10-15 százalékos értékek vissza tudtak zuhanni 3-4-5 százalékra, ám ez alá csak bő másfél évtized után tudott visszaesni a pénzromlás mértéke.

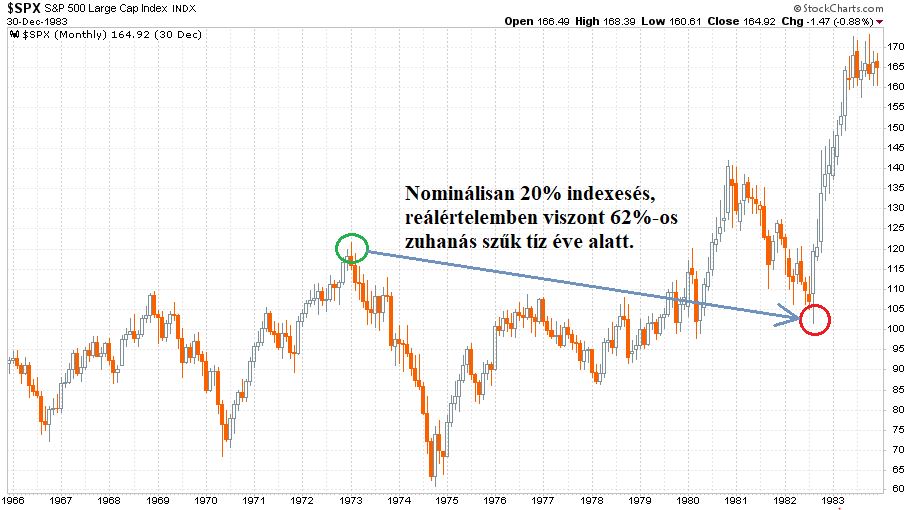

Rögtön második ábraként nézzük is meg az S&P 500 indexet havi gyertyákkal ugyanezen 1966 és 1983 közötti időszakban:

Finoman szólva sem azok az évek voltak ezek, amilyenekhez a tőzsdei befektetők aztán az 1982 és 2021 közötti időszak döntő többségében hozzászokhattak. Jól mutatja ezt az ábrán zöld karikával jelölt 1973 januári 122 pontos csúcsról a piros karikával jelölt 1982 augusztusi 101 pontos mélypontig terjedő időszak kilenc és fél évének a szenvedése is. Első ránézésre ez „csak” egy 20 százalékos esés, ám ha ehhez hozzávesszük ennek az 1973 és 1982 közötti időszaknak a kumulált 120 százalékos pénzromlását, akkor láthatjuk, hogy az 1982-es 101 pont 1973 eleji pénzben kifejezve csak 46 pontot ér.

AZAZ REÁLÉRTELEMBEN SZŰK TÍZ ÉV ALATT PÉNZÜK 65 SZÁZALÉKÁT VESZÍTHETTÉK EL A BEFEKTETŐK A KÉT KARIKA ÁLTAL JELÖLT IDŐSZAK KÖZÖTT.

Mennyire mozgott együtt az infláció és a piacok?

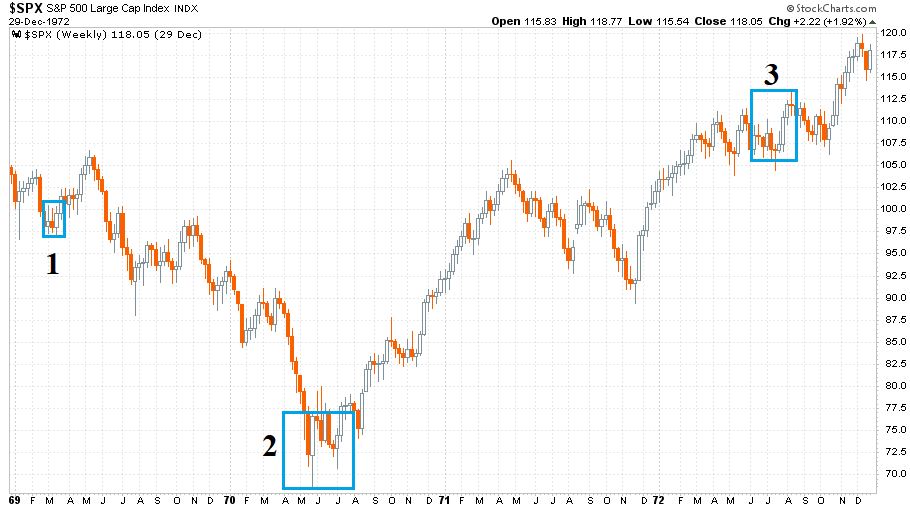

A nagyobb kép megtekintése után pedig itt az ideje annak, hogy a vizsgált időszak hullámzásain belül megvizsgáljunk néhány páréves időszakot abban a tekintetben, hogy mennyire mozgott együtt az S&P 500 index az infláció változásaival. Az első éra, amit megnézünk az 1969 és 1972 közötti négy év. Jöjjön is rögtön a heti gyertyás grafikon:

Az 5 százalékos lélektani határt 1969 márciusában lépte át az infláció (1-es számmal jelölt négyzet). Pár hét múlva követte is a lokális piaci csúcs. Innen jött egy mindössze egy év alatt bekövetkező 36 százalékos zuhanás. Pedig „csak” ötről a hatra lépett fel közben a pénzromlás százalékos értéke. A 2-es számmal jelölt 1970 áprilisi-júliusi időszakban aztán tetőzött az infláció 6,0-6,1 százalékos értéken, ami tökéletes piaci aljat állított be. Innen egészen a hármas számmal jelölt 1972-es nyárig csökkent a pénzromlás, ami még be is nézett 3 százalék alá ekkor. A piac emelkedett bő két év alatt 65 százalékot.

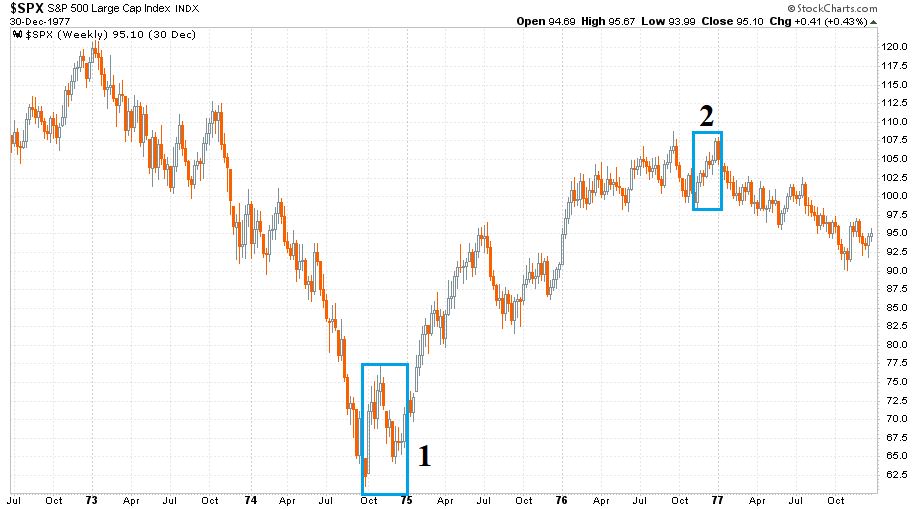

Innen folytatjuk a következő ábrával, ami 1972 júliusától 1977 decemberéig mutatja be az S&P 500 index alakulását heti gyertyákkal:

Miközben az infláció az 1972 nyári 2,9 százalékos mélypontról lassan 3,6 százalékra emelkedett 1973 januárjára, a piac végül elérte lokális csúcsát és innen jött a hírhedt 1973-74-es medvepiac, ami az S&P 500 lefelezésével járt együtt. A bő húszhónapnyi esés végén már 12 százalékos volt a pénzromlás három hónapon át. Ez volt az 1-es számmal jelölt 1974-es október, november és december, ami végül meg is hozta a piac (dupla) mélypontját. Innentől kezdve egészen 1976 végéig hónapról hónapra csökkent az infláció, ami 1976 utolsó két hónapjában be is nézett 5 százalék alá. Ezt a 2-es számmal jelölt téglalap mutatja az ábrán. Ez is lett a piac lokális teteje 77 százaléknyi emelkedés után. Ezután az infláció 1977-ben újra emelkedésnek indult,

AMI AZ EDDIG MEGFIGYELHETŐ MINTÁNAK MEGFELELŐEN KÉZ A KÉZBEN JÁRT A RÉSZVÉNYPIACI ESÉSSEL.

Erős a korreláció – vagy mégsem?

Amit eddig láttunk az 1968 és 1977 által határolt évtizedben az egy meglehetősen erős korreláció volt a részvénypiaci teljesítmény és az infláció hullámzása között. Az emelkedő inflációs pálya szinte tökéletes időzítésekkel heves részvénypiaci esésekkel járt együtt. Míg az eső inflációs időszakokat erős részvénypiaci felpattanásokkal jutalmazták a befektetők. Egy hasonló mintázat most is óriási segítségére lenne a piaci időzítésben a befektetőknek.

Hogy azért ne legyen ilyen egyszerű a helyzet, lássuk a mai utolsó ábránkat. Az 1979 és 1982 közötti négy évből heti gyertyákkal:

Az egész éra inflációs csúcsa a maga 14,8 és 14,7 százalékos értékével 1980 márciusában és áprilisában következett be. Ezeket a hónapokat az 1-es számmal jelölt téglalap mutatja az ábrán. Itt is tökéletes időzítéssel jelölte még a piac alját az inflációs csúcs.

INNENTŐL AZONBAN MEGSZŰNIK AZ EDDIG LÁTHATÓ ERŐS KORRELÁCIÓ.

A piac nyolc hónap alatt 45 százalékot emelkedett, miközben az infláció csak 12,6 százalékig esett vissza 1980 novemberére. Itt pedig kezdődött egy idegőrlő 21 hónap, ami egészen 1982 augusztusáig tartott. Miközben az infláció 5,9 százalékra zuhant vissza 12,6 százalékról ebben a 2-es számmal jelölt nagy téglalap érájában, a piac zuhant 29 százalékot. Ez volt az egyre gyakrabban emlegetett Paul Volcker Fed-elnök nevével fémjelzett éra, amikor háromszor is 20 százalékig emelte alapkamatát Fed. Ebből kétszer is már alapvetően eső inflációs trendben. Ez a monetáris politika aztán 1982 végére és 1983-ra teljes sikerre vezetett és sikerült legyőzni vele az infláció démonát. A részvénypiacon pedig kezdetét vette az 1982 és 2021 között tartó elementáris erejű bikafuttatás, de ez már egy másik történet.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. július 18-án. Borítókép: a klasszikus tyúk vagy a tojás probléma, forrás: Dennis Novak / Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.