Merre tovább a tőzsdei „Laokoón-csoport” után?

Az ókori görög Laokoón szoborcsoportot idéző gyürkőzés jellemzi az amerikai részvénypiacokat immár két és fél hete. Kimagasló forgalom mellett zajlik egy nagy volatilitású esés, amely a leginkább a technológiai részvényeket érinti. Bár a piac sok esetben az 1973-as és 2008-as folyamatokhoz való hasonlóságokra koncentrál, sok esetben az igazi analógia most a kétezres évé.

Betett a piacnak a Fed

Nagyon kemény időszaka van a globális részvény és kötvénypiacoknak az elmúlt hetekben és hónapokban. Sőt tulajdonképpen azóta, hogy tavaly november és december fordulóján a Fed éles monetáris politikai irányváltást hajtott végre. Először a kommunikáció szintjén, majd tettekben is. (Mindezt úgy, hogy közben még a kommunikáció „héja” mivolta is megmaradt.)

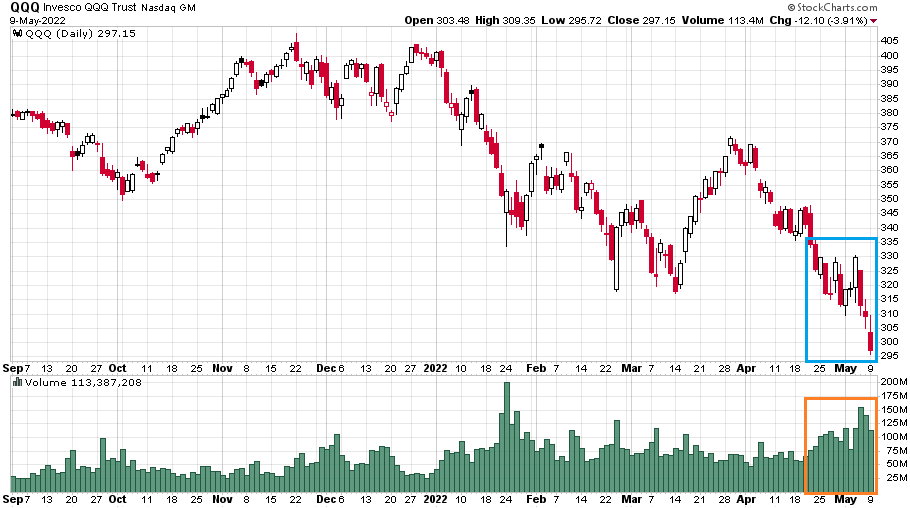

A mai írásban elsősorban a Nasdaq-100 viselkedését vizsgáljuk meg. Lássuk is az ezt az indexet reprezentáló ETF, a QQQ napi gyertyás grafikonját 2021. szeptember 1. és 2022. május 9. között:

Az ábrán kék téglalap jelzi azt az időszakot, amely azután az április 21-i csütörtök után következett be, amikor Jerome Powell jelenlegi Fed-elnök egy hírhedt negyven évvel ezelőtti előd, Paul Volcker nevét dobta be egyfajta piacot sokkoló kommunikációs fogásként.

Paul Volcker 1979 és 1987 között szolgáló Fed-elnök a 2009 és 2021 közötti extrém monetáris lazaságon és pénznyomtatáson alapuló rezsim tökéletes antitézisét testesítette meg a nyolcvanas évek elejének masszívan kétszámjegyű kamatlábaival.

Ránézve a grafikonra a kommunikáció – ha ez volt a célja – „elementáris sikert aratott”. Az amerikai részvénypiac régóta nem látott mélyütést kapott. Mindez kiemelkedően magas forgalom mellett zajlott le, ahogyan azt az ábra alján látható narancssárga téglalap jelzi.

Az elmúlt 12-13 tőzsdei kereskedési napon egy az ókori görög Laokoón szoborcsoporthoz hasonlító alakzat jött létre. Lefelé és fölfelé is sok esetben 3+ százalékos mozgású gyertyák vannak sokszor egymással szembeni reversal alakzatokat bemutatva. Ez a tőzsdei Laokoón-csoport annak a következménye,

HOGY KÉT EGYMÁSSAL GYÖKERESEN SZEMBENÁLLÓ MARKÁNS VÉLEMÉNY ÜTKÖZIK MEG EGYMÁSSAL A RÉSZVÉNYPIACON.

A bika és a medve

Az egymással birkózó felek közül a bika oldalon azok állnak, akik azt gondolják, hogy ez is csak egy (ugyan nagyon komoly) piaci korrekció. Ahol a mélypontokat ugyanúgy meg kell venni, mint ahogyan az sikeres stratégia volt a 2009 és 2021 közötti időszakban.

A piacot maga alá gyűrő, úthengerszerű eladások viszont a medve oldal jelenlegi erőfölényéről tanúskodnak. Ennek a félnek is hosszú évek óta nem látott, erős muníciója van. Az ő mottójuk nem más, mint hogy a részvénypiacok elmúlt 13 évnyi bikafuttatásának elsőszámú gazdája, a Fed éppen markáns irányváltásban van. Ez a pálfordulás pedig egyre több piaci szereplő véleménye szerint nem pusztán a pénznyomtatás korszakának a végét hozza el az idén számunkra. Hanem a Fed egyenesen a részvénypiacok „szétcsapásával” (a vagyonhatáson keresztül) kívánja megfékezni a jelenlegi egyre nagyobb problémákat okozó inflációs nyomást.

Mielőtt megpróbálnék némi igazságot tenni ebben a kérdésben, egy fontos megállapítást kell tennem. Az amerikai technológiai részvények olyan rossz állapotban vannak, amilyen rossz állapotban a 2008 vége és 2021 vége közötti lenyűgöző hegymenet során egyszer sem láttuk őket.

- A technológiai indexek már tavaly november közepén is úgy érték el életük csúcsát, hogy közben a csúcs napján a Nasdaq-ra bevezetett részvények 15 százaléka ütötte meg aznap a saját 52 hetes mélypontját;

- Azóta – leszámítva a totálisan fals idei március végi mozgást – folyamatos az alacsonyabb csúcspontok és alacsonyabb mélypontok sorozata. Ami ugye a nagyon régóta nem látott medvepiac alapvető karakterisztikája;

- Tavaly novemberhez képest immár 25 százalék feletti esésben van mind a Nasdaq Composite, mind pedig a Nasdaq-100 index;

- A technológiai részvények és indexek hónapok óta szignifikánsan alulteljesítik a hagyományos részvényeket és részvényindexeket;

- A kimagasló indexsúlyt képviselő Apple, Microsoft, Alphabet és Tesla kvartett még mindig teljesen elfogadható teljesítménye nélkül ez a kép még a jelenleginél is sokkal rosszabbul nézne ki;

- Miközben a Nasdaq indexei a 2021-es és a 2022-es év együttes bő 16 hónapját nézve már érdemi mínuszban vannak, addig nagyon sok hagyományos amerikai részvényindex van még mindig pluszban erre az időszakra nézve;

- Rengeteg korábban komoly piaci kapitalizációval rendelkező technológiai részvény kapott 60-70 százalékosnál is nagyobb ütést csak az elmúlt hat hónapban.

Az utolsó három állításhoz most nézzünk meg két grafikont. Először lássuk a vezető amerikai indexek és a már említett négy technológiai részvény összevont 2021-es és 2022-es teljesítményét.

Másodszor pedig nézzük meg az elmúlt hat hónap szégyenpadját azon technológiai részvényekkel (messze a teljesség igénye nélkül), amelyek óriási árfolyamesésen mentek keresztül november közepe óta.

A felsorolt „medvelábnyomok” mérlegelése után már nem maradt más feladatunk, mint feltenni magunknak a kérdést. Merre mehetnek tovább az amerikai (és globális) részvénypiacok az elmúlt napok tőzsdei Laokoón-csoportja után?

2000-es analógia

Először ehhez azt kell tisztáznunk, hogy az amerikai részvénypiacok milyen típusú problémával állnak szemben. A mostani indexchartok sok tekintetben hasonlítanak a nem túl szép emlékekkel bíró 1973-as, 2000-es és 2008-as évjáratra. Az 1973-as év olajárrobbanást és inflációt hozott magával. A 2008-as év pedig egy komplett jelzáloghitel-válságot az ezt követő globális recesszióval. Bár mostanában a félelmek elsősorban ezekre a tényezőkre koncentrálnak, én úgy látom, hogy a legtöbb tekintetben az amerikai részvénypiac a 2000-es évre hasonlít. Ennek megfelelően elsősorban egy elementáris technológiai rally lebontását láthatjuk.

A hasonlóság az 1991 és 2000 közötti, illetve a 2008 vége és 2021 közötti időszak között nagyon sok tekintetben kísérteties. Mindkét időszak hihetetlen Nasdaq-emelkedéseket hozott, amelynek a vége előtt másfél évvel volt egy fals összeomlása. (Az orosz válság illetve a koronavírus világjárvány kitörése miatt.) Az összeomlásból aztán mindkét esetben rengeteg kisebb technológiai papír szárnyalt óriásit még másfél évig. Majd a szárnyalás összecsuklott, és magával hozta a hirtelen 60-70 százalékos és még nagyobb árfolyameséseket.

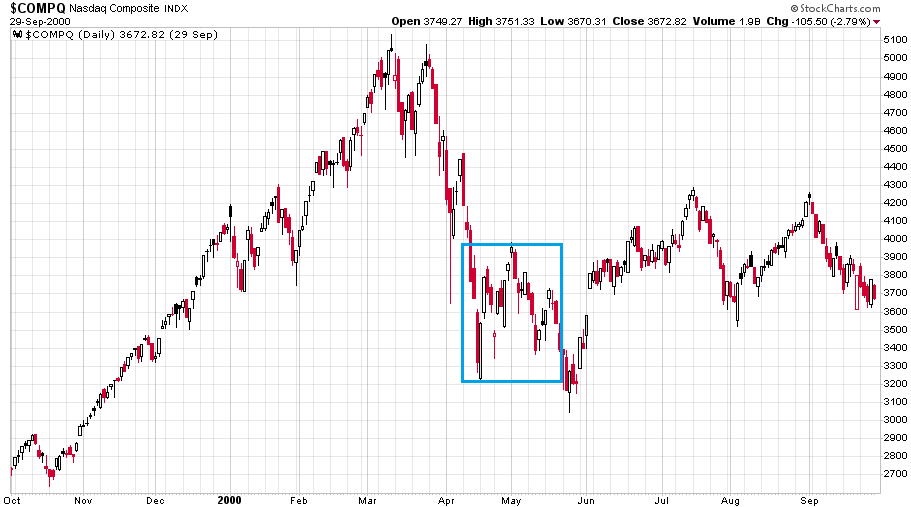

Éppen ezért nagyon érdemes megvizsgálnunk, hogy mi is történt a 2000-es évben a Nasdaq Composite index esetében. A következő ábrán a Nasdaq Composite index látható napi gyertyákkal 1999 októbere és 2000 szeptembere között:

A 2021-es inkább tetőző bikapiaci végjátékhoz képest az 1999-es év végén és a 2000-es év elején egy begyorsuló folyamat vetett véget az évtizedes emelkedésnek. Mindkét esetben masszív eladási hullám követte ezt, 2022-ben lassabban, 2000-ben nagyon gyorsan. És innen élhetnek az előttünk álló három-négy hónapra szerintem a hasonlóságok. A kék téglalap a 2000 áprilisi és májusi Laokoón-csoportot jelöli a charton, amelyet követően az egész nyár egy hullámzó bear-market rally-val telt el.

És szerintem most is ez a kulcsszó: a legvalószínűbb szcenáriónak (amely persze az események függvényében könnyen és gyorsan elbukhat) azt tartom, hogy egy ilyen medvepiaci emelkedéssel fog telni a 2022-es nyár. Ehhez azonban először meg kell találnia a piacnak egy kereskedhető lokális mélypontot. Ettől szerintem maximum néhány nap választja el. Utána pedig a jelenlegi pesszimista környezetben (a put-call arány például 13 egymást követő nap óta van 1 felett) bármilyen enyhülést hozó hír okozhat egy több hónapos kisebb-közepesebb részvénypiaci megnyugvást.

ÉRDEMES A 2000-ES ÉVEK ELEJÉNEK GRAFIKONJAIT TANULMÁNYOZNIA MINDENKINEK. FŐLEG A BEAR-MARKET RALLY LEFOLYÁSÁVAL KAPCSOLATBAN.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. május 10-én. Borítókép: a Laokoón-csoport Laokoón trójai papot és két fiát a kígyó halálos szorításában ábrázoló márvány szoborcsoport, forrás: Indafotó)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.