Amikor a kereskedési tervet egy nap alatt ki lehet dobni a kukába (1. rész)

A koronavírus globális járvánnyá válásának pillanata, az erre reagáló Fed végtelen pénznyomtatási bejelentése, a Pfizer-BioNTech vakcinahír, illetve a Fed szigorítási folyamatának a kezdete abban hasonlít a két hete kitört orosz-ukrán háborúra, hogy nagyhatású gamechanger eseményként teljesen átrendezte a tőkepiaci kereskedés menetét. Az ilyen pillanatok hatalmas nehézsége az, hogy villámgyorsan ki kell dobnunk a korábbi világképünket és az ezzel harmonizáló kereskedési stratégiánkat a kukába.

A tőkepiaci szereplők nagyobb részének, amikor a befektetési döntéseit meghozza, van a fejében egy stratégia. Kereskedési terv vagy „gameplan”, ami alapján a pozícióit kialakítja. A befektetők ez alapján futtatják az ügyleteiket, ez a gondolatvilág képezi az alapját a portfóliók menedzselésének. Az attraktívnak tartott instrumentumokban így időről időre intézményi túlsúly tud kialakulni, olykor túlzsúfolt ügyletek jönnek létre. A hosszú távú befektetőkre azonban jellemző az a mentalitás, hogy ameddig a pozitív véleményük kitart az adott pozícióról, addig tartják is a portfólióikban az instrumentumot. Kivéve persze akkor, ha ez szöges ellentétben áll a piac akaratával és kényszerűségből likvidálniuk kell a pozícióikat.

Miként a hétköznapi életben, úgy a tőkepiacon is előfordulnak olyan sokkszerű helyzetek, amikor az egyik pillanatról a másikra újra kell értékelnünk szinte mindent, és élesen elválik egymástól az előtte és az utána. Nagyon gyakran semmi sem érvényes abból, ami a gondolkodásunk alapvető kereteit akár még pár órával korábban is meghatározta. A tőkepiacon az ilyen gamechanger események általában elképesztő idegességgel és annak a tőkepiaci lábnyomával, az extrém módon megnövekvő volatilitással járnak együtt.

A 2020-AS ÉVEKBŐL EDDIG ELTELT BŐ 26 HÓNAPBAN A JELENLEGI OROSZ-UKRÁN HÁBORÚ KIROBBANÁSA A SAJÁT SZÁMÍTÁSAIM SZERINT MÁR AZ ÖTÖDIK OLYAN NAGYHATÁSÚ, A TŐKEPIAC EGÉSZÉRE KIHATÓ GAMECHANGER ESEMÉNY, AMIKOR A KUKÁBA DOBHATTUK A KORÁBBI KERESKEDÉSI TERVEKET.

A mai írás a 2020-as és 2021-es négy sokkszerű esemény hatásait dolgozza fel, míg a holnapi folytatás a 2022. február 24-én kezdődött orosz-ukrán háború tőkepiaci vonatkozásaival foglalkozik.

A koronavírus-világjárvány kitörése

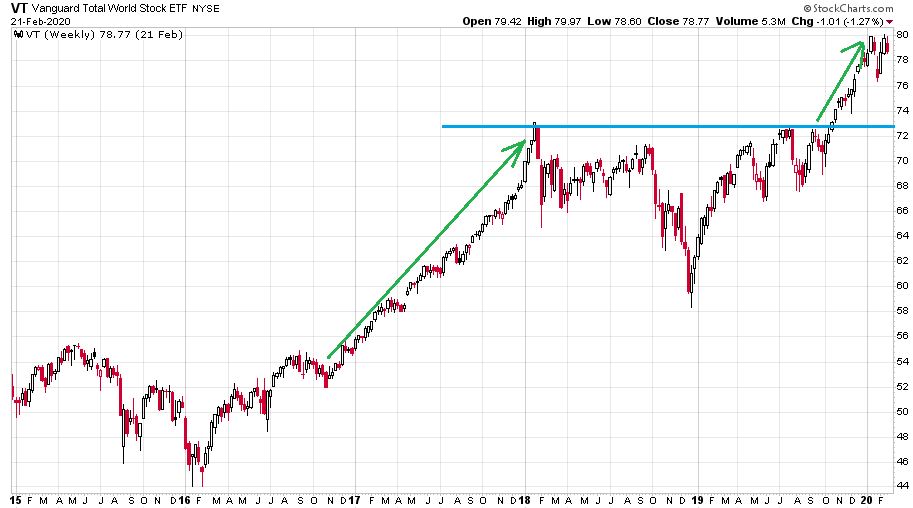

A súlyosabb események hatására lassan feledésbe is merül, de két évvel ezelőtt igazi sokként érkezett a pandémia. A világjárvány egy bikaerős globális részvénypiacot kapott telibe, a derült égből villámcsapás kifejezés ebben az esetben tökéletesen írja le a helyzetet. A következő ábrán az Vanguard Total World Stock ETF-je látható 2015. január 2. és 2021. február 21. között heti gyertyákkal:

A 2017-es zsinóron húzott emelkedés 2018 végi heves korrekcióját 2019-ben sikerült újra emelkedésbe átfordítani úgy, hogy 2019 októberében élete új csúcsára tört ez a globális átfogó részvénypiaci instrumentum. Majd onnan jött a február közepéig tartó folytatás. Az amerikai piacon nagyon sokan vártak egy a bikapiacra vonatkozó végső melt-up periódust, amely során parabolikus emelkedésbe váltanak át egyes részvények. Ehelyett, ha kiegészítjük az előző grafikont a következő hat héttel 2020. április 3-ig, akkor a következő drámai változást láthatjuk:

A Covid által okozott tőkepiaci feketeleves mindössze bő négy hétig tartott (piros téglalap), és ahogyan az ábrán látható, az előző négy év amúgy kiváló teljesítményét törölte le.

A következő ábrán az esés hihetetlen sebességét illusztráljuk az S&P 500 index segítségével, amely a 2020. február 19-i napon érte el addigi élete csúcsát és záró csúcsát. Ezt követően mindössze 23 napra volt szüksége ahhoz, hogy pontértéke harmadát elveszítse. A február 19-i záráshoz képest a következő 24 napon ennyivel zárt lejjebb a vezető amerikai index a tőzsdekrach során:

Ebben az esésben a gyorsaság volt hihetetlen a befektetők számára. Már a hetedik kereskedési nap 12,8 százalékos mínusza is elképesztő mértékű volt az akkor már 2009 óta tartó bikapiacon, a tizenharmadik kereskedési nap 18,9 százalékos zuhanása pedig már a 2018-as negyedik negyedév összeesésével vetekedett. A piac nem adott érdemi reakcióidőt, pár nap gondolkodási lehetőséget, hanem elsöpörte a korábbi bikákat, miként a 23 napnyi esés után szinte ugyanolyan sebességgel a medvéket és a vételi lehetőségről lemaradókat is a folytatásban.

A Fed végtelen pénznyomtatásának 2020. március 23-i bejelentése

Az amerikai jegybank már a zuhanás alatt próbálkozott teljes monetáris eszköztárának bevetésével, hogy a vételi oldalon kiszáradó eszközpiacokra bepumpálja a hiányzó likviditást. (Aztán ez 2021 végére túlzottan is sikerült.) Amikor már semmi sem működött, akkor azon a bizonyos 2020. március 23-i hétfőn bejelentették a végtelen pénznyomtatást. Ennek is köszönhetően emelkedett így a pandémia előtti 4159 milliárd dollárról a mostani 8904 milliárd dollárra a Fed mérlegfőösszege. Ez pedig tűpontosan meg is tette a hatását a globális részvénypiacra, ahogyan az a 2008 és 2015 közötti QE programok esetében is történt. Ezen gamechanger esemény hatásának az illusztrációjaképpen álljon itt a 2020-2021-es bikapiac elsőszámú ikonjának, a Teslának a grafikonja 2018. január 2. és 2022. március 9. között heti gyertyákkal. Az utazás 80 dollár alól 1200 dollár fölé mindössze 20 hónapig tartott.

A Pfizer és a BioNTech 2020. november 9-i vakcinahíre

Talán a teljes koronavírus éra leginkább reményt keltő híre volt, amikor a két gyógyszergyártó váratlanul magas hatékonyságról számolt be vakcinájuk harmadik fázisú kísérleteinek eredményeképpen. Az addigi befektetői stratégia a már hét-nyolc hónapja tartó Covid-bika alatt nagyon egyértelmű volt. A technológiai részvényekről és azoknak a túlsúlyozásáról, a digitális világ térhódításáról szólt minden. A hagyományos részvények hozzájuk képest büntetőpadon voltak. Ebbe a világképbe hozott több hónapnyi változást a vakcináról szóló hír. Az újranyitás reményétől lökést kapó hagyományos vállalatok ekkor jelentősen felülteljesítették a technológiai részvényeket, ahogyan az a következő ábrán látható. Ez az S&P 500-on belül a value (IVE) és a növekedési (IVW) ETF egymáshoz mért árarányát mutatja meg a 2020. március 23-i koronavírus tőzsdei mélyponttól a tegnapi, 2020. március 9-i napig.

A kékkel jelölt téglalap jelöli azokat a hónapokat, amikor a befektetőknek át kellett súlyozniuk portfólióikat a hagyományos részvények javára.

Még egy nagyon erős és mostanra már nagyon fájó trend kezdetét kapcsolhatjuk ehhez az időponthoz. A kőolaj (WTIC) árának az emelkedő trendje indult meg ekkor, ahogyan az alábbi 2020. január 1. és 2022. március 9. közötti heti gyertyás grafikonon látható. (Narancssárga karika jelöli a vakcinahírt.)

A Fed 2021. november 30-án kezdődő monetáris szigorodása

A negyedik gamechanger esemény pillanatszerű megtalálása talán a legnehezebb az összes közül. Mert itt több hír jött szépen sorban, ahogyan azt részleteztem február 15-én.

A Fed nagyon nem akar Kabul-pillanatot

A Fed az elmúlt hetekben drasztikusan szigorított kommunikációján, az inflációs nyomás miatt megváltoztatandó monetáris kondíciókra készítik fel a tőkepiaci szereplőket. A vagyonhatás miatt ugyanis nem akarnak a maguk által előidézett Kabul-pillanatot.

A hatás viszont kiválóan látszik a részvénypiac egyik olyan szegmensének az esetében, ahol a korábbi pénzbőség egészen extrém árazásokhoz vezetett 2021. novemberére. Ez pedig a szoftverszektor. Ennek az IGV tickerű ETF-je így mutat 2020. január 2. és 2022. március 9. között heti gyertyákkal:

A piros nyíllal jelölt tavaly novemberi csúcs és az idei februári mélypontok között mindössze bő három hónap telt el. Az ezalatt bekövetkező 32 százalékos esés sok részvény esetében már a 2000-es és 2001-es drámát idézi fel.

Az esés sebessége itt is elképesztő. A végtelen pénzbőségnek köszönhetően tavaly novemberre Szingapúrban a Sea szuperapplikáció, míg Kanadában a Shopify a maguk egyenkénti 200+ milliárd dolláros piaci kapitalizációjával országuk legértékesebb vállalatai voltak. A következő ábrán az látható, hogy amikor Jerome Powell Fed-elnök 2020. november 30-i szenátusi meghallgatásán nyugdíjazta az átmeneti szócskát az infláció jelzőjeként. Az azóta az eltelt 14 hétben a november 29-i záróárhoz képest mennyit esett ez a két részvény:

Na, pontosan így néz ki egy gamechanger esemény tőkepiaci hatása. Amikor egész egyszerűen – leszámítva néhány hevesebb shortzárási napot – nincs senki, aki venne 14 héten át az adott részvényből.

Konklúzió

A gamechanger események felismerése néhány esetben könnyű, míg más esetekben nem annyira egyértelmű. A piac kegyetlensége abban mutatkozik meg a bemutatott négy példában, hogy nagyon gyors reakcióidőt követelt meg a befektetőktől. Több esetben úgy, hogy előtte hónapokon át „altatott”. Ilyenkor akármennyire is látványos a változás okozójának a megjelenése, nagyon nehéz 24-48-72 órán belül gyökeresen átírnunk a világképünket. Nehéz egy pillanat alatt kidobni a kukába az addig hónapokon át formálgatott kereskedési stratégiánkat. Még nehezebb villámgyorsan likvidálni az új világhoz nem passzoló pozícióinkat. És még ennél is nehezebb az esemény bekövetkeztét követő egy-két kereskedési napon új pozíciókat nyitni, amelyek működőképesek az immár megváltozott világban.

Nem volt ez másképpen két hete az orosz-ukrán háború kitörésekor sem. Erről szól majd az írás folytatása a holnapi napon.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. március 10-én. Borítókép: , forrás: Michael Nagle / Bloomberg)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.