A légiipar még távol van a fellendüléstől

Derűsek voltak a légiipari szereplők kilátásai 2021 elején, a közel egy éve látott csúcsokhoz képest azonban manapság nem ritkák a 30-40 százalékos mínuszok sem. De mi várható a 2022-es évben? Érdemes venni a nyaraláshoz, turisztikához kapcsolódó papírokat, mert a javuló fundamentumok miatt majd úgyis felmennek? Nem minden esetben.

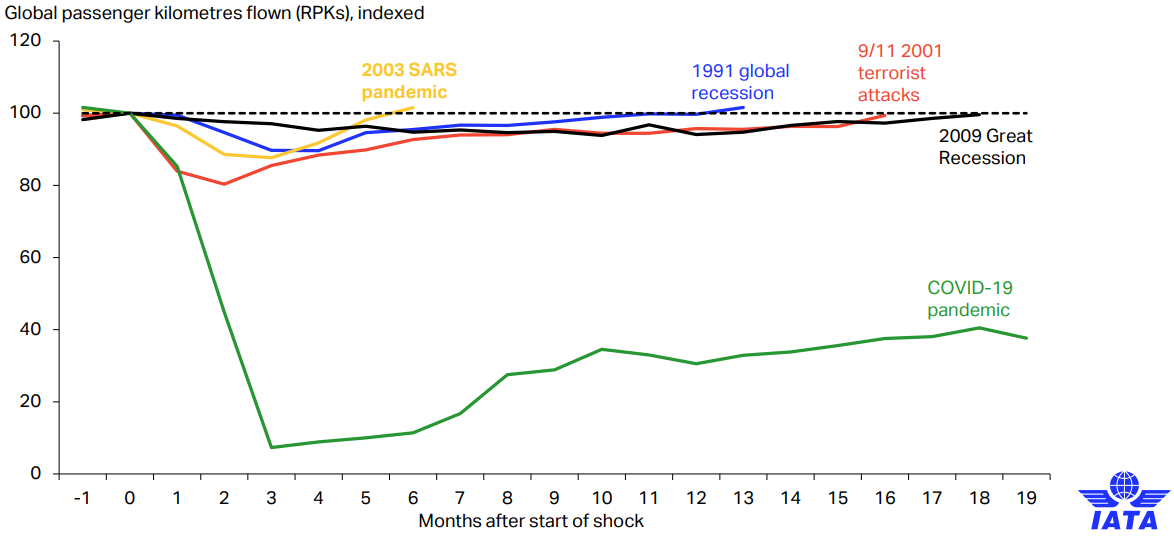

A koronavírus a kereskedelmi repülés történetének legnagyobb és leghosszabb válságát hozta el, a globális utasforgalom lassan két évvel a pandémia kirobbanását követően is még csak a 2019-es szint 45 százalékán áll (szürke szaggatott vonal).

Forrás: IATA

Összehasonlításképpen: az utasforgalom a 2003-as koronavírus-járvány kirobbanását követő 6. hónapban, az 1991-es globális recesszió kirobbanását követő 13. hónapban, a 2001 szeptemberi terrortámadást követő 16. hónapban, valamint a 2008/2009-es pénzügyi válság kirobbanását követő 18. hónapban állt helyre.

Forrás: IATA

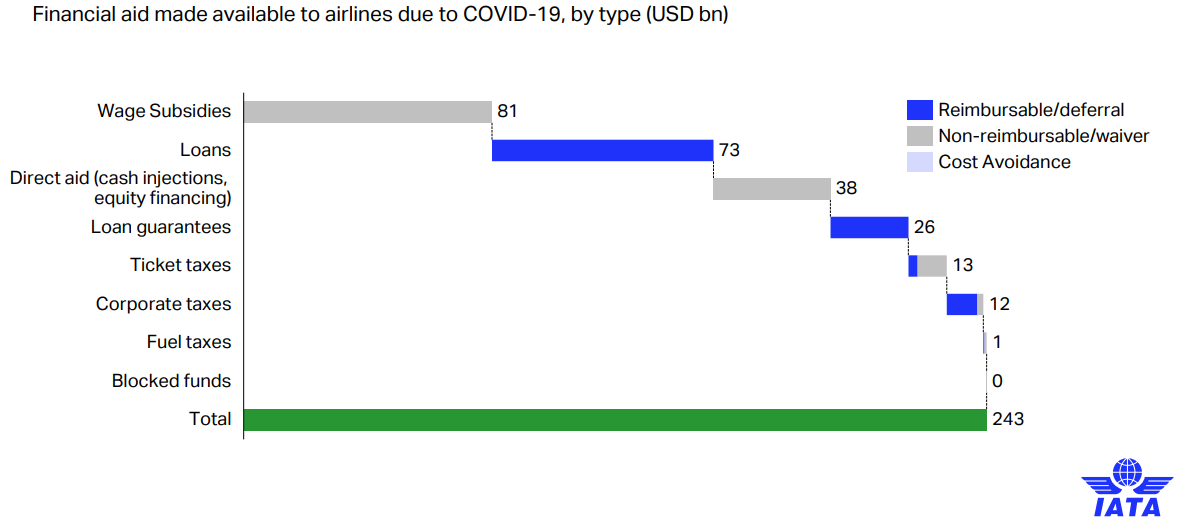

Más szempontból is példa nélküli a légiipar számára a mindennapjainkat meghatározó világjárvány. Tekintettel a magas készpénzégetési rátákra, 2020 márciusa és 2021 novembere között az IATA (Nemzetközi Légi Szállítási Szövetség) számításai szerint különböző formában összesen 243 milliárd dolláros mentőövet dobtak a fuvarozóknak a túlélés érdekében. Ez a bődületes összeg azonban tovább növekedhet egy újból bevezetett utazási korlátozás esetén.

Forrás: IATA

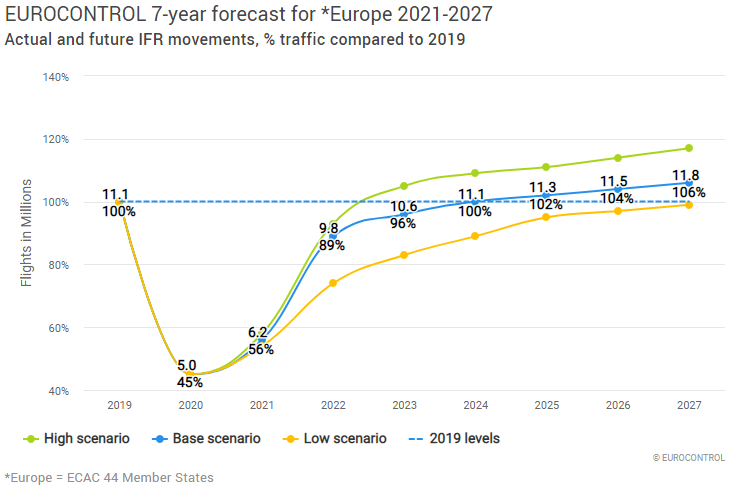

Az IATA várakozásai szerint a légi forgalom globális fellendülése legalább három évig eltarthat, bár ez a kiszámíthatatlan járványügyi helyzet mellett az üzleti utasok visszatérésétől is függeni fog. Nem látja pozitívabban az EUROCONTROL (európai légi irányításért felelős szervezet) sem a közeljövőt legutóbbi előrejelzésükben: bár legoptimistább forgatókönyvük szerint már 2023-ban a 2019-es szintek felett lehet a légi forgalom Európában, alap szcenáriójuk 2024-re vár teljes kilábalást.

Forrás: IATA

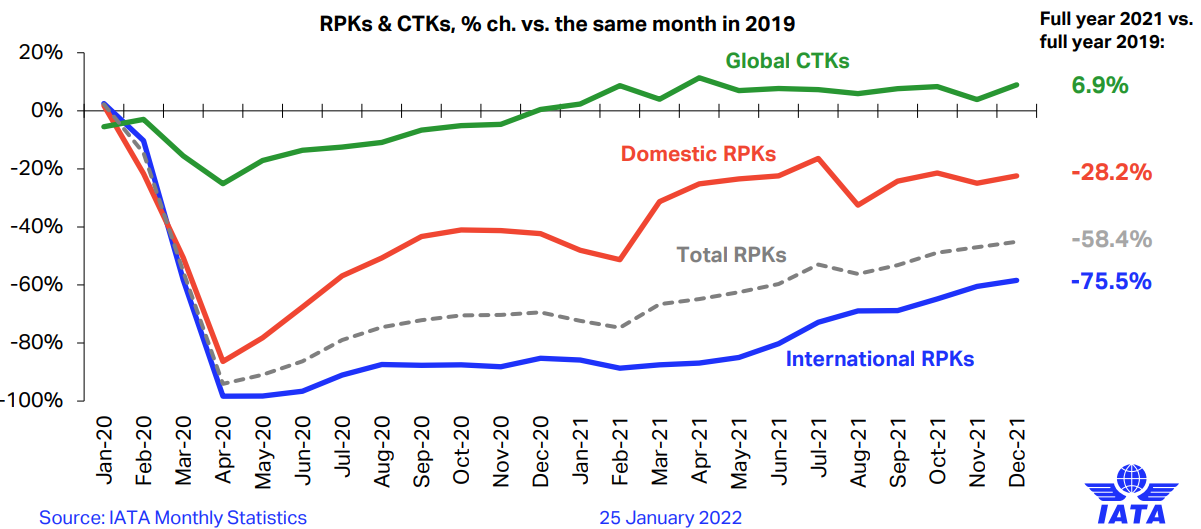

Míg a belföldi repült utaskilométerek (angol rövidítése: RPK) száma a 2019-es szint 70-75 százalékát érte el az elmúlt hónapok során, addig a nemzetközi RPK még mindig csupán negyedakkora, mint a válságot megelőzően. Utóbbi esetében az IATA várakozásai szerint azonban a forgalom élénkülését 2022-ben az Európán belüli utazások, valamint az EU és Észak-Amerika közötti erős fellendülés dominálhatja.

November végén a koronavírus új variánsának dél-afrikai megjelenése súlyosan érintette mind az európai, mind az amerikai légitársaságok részvényeinek árfolyamát. Különösen az európai légitársaságok teljesítették alul a piacot, mivel az omikronnal kapcsolatos vészjósló híreket követően november 26-án 10 százalék feletti eséseket jegyezhettünk fel. Bár több egyedi részvény azóta leradírozta a veszteségeket, továbbra is kifejezetten depresszív szinteken lehet kereskedni a szektor komponenseivel.

Noha számos oka van annak, hogy az elemzőknek a rövid távú előrejelzéseket negatív irányba kell módosítaniuk, az erős készpénzpozícióval és elismert márkával rendelkező európai és amerikai légitársaságok egyre vonzóbb szintekre estek. Így aztán nemcsak hosszú, de rövidtávon is kedvező belépési pontokat lehet azonosítani a chartokon. A légiipari részvénykitettség felhalmozása emiatt indokolt, a légi közlekedés fellendülésében hívő befektetőknek a hozam/kockázat ráta egyre vonzóbbá vált.

Tele vagyunk kockázattal

A vállalatvezetők azonban kihívásokkal teli év elé néznek. Kockázat például, ha a járványhelyzet nem javul számottevően, ha az utazók elvesznek az országonként eltérő korlátozások és beutazási szabályok tengerében, ha tovább folytatódik a piaci részesedések megtartásáért, megszerzéséért való küzdelem. Ez az elemzők által prognosztizált jövedelmezőséget negatív irányba befolyásolhatja, mivel az emelkedő, nem üzemanyag jellegű költségek (navigációs, földi kiszolgálás, munkabér) áthárítása másodlagos szempont lehet a flották kihasználtságának felpörgetésével szemben.

A gyenge mérleggel rendelkező légitársaságokat ez újabb és újabb tőkeemelésekre vagy kötvénykibocsátásokra kényszerítheti, miközben – különösen Európában – az egyre szigorodó környezetvédelmi szabályozások vagy különadók miatt jelentős beruházásokat és flottamegújításokat kellene finanszírozni. Kérdés azonban, hogy az elmúlt szűk két évhez hasonlóan a befektetők meddig és milyen ár mellett lesznek hajlandóak dollármilliárdokkal kisegíteni a bajba jutott társaságokat. Különösen kutyaszorítóba kerülhetnek egyes európai légitársaságok a nyersanyag és devizapiaci mozgásokat látva. Egyrészt a korlátozott tervezhetőség tükrében kérdéseket vet fel, hogy az olajár emelkedése elleni fedezeti pozíciókat mekkora várható kitettségre, fogyasztásra vállalják fel, mivel másfél éve vaskos összegeket buktak a túlfedezésen.

Másrészt a dollár euróval szembeni trendszerű erősödése is lefelé mutató kockázatként azonosítható. Az olajár mellett ugyanis a lízingköltségek túlnyomó részét dollárhoz kötik, így további dollár-felértékelődés esetén a marzsok szűkülésével szembesülhet az európai szektor. Ha ez nem lenne elég, a CO2-kvóta árának (EU ETS) rakétaszerű emelkedése is negatív hatást gyakorol majd a következő években, ennek tartós korrekciójára az európai energia-ellátási láncban tapasztalható zavarok és a környezetvédelmi törekvések miatt naiv dolog lenne apellálni.

Mindemellett természetesen fontos megjegyeznünk a geopolitikai kockázatokat, hiszen az elmúlt hetekben különösképpen az orosz-ukrán konfliktus eszkalálódásáról szólnak a hírek. Egy esetleges háború kirobbanása általános piaci eladási hullámhoz vezethet, ebből pedig minden bizonnyal a légitársaságok sem maradnának ki.

Kedvelt légiipari részvények

Bár az idei évet a nagy piaci volatilitás ellenére kimagaslóan indították a légiipari részvények, a többségük még mindig drasztikusan a Covid előtti szintek alatt van.

EMIATT ALAPVETŐEN ÚGY GONDOLOM, HOGY A JELENLEGI PIACI KÖRNYEZETBEN A BTD (BUY-THE-DIP = VEDD MEG AZ ESÉST) STRATÉGIA KIFIZETŐDHET.

Az elsőre „tutinak” tűnő üzletbe ugyanakkor nagy körültekintéssel szabad csak beleugrani.

Ha a nagyobb képet nézzük, az amerikai légitársaságok jóval vonzóbb árazáson vannak, mint európai társaik. Ami azért is érdekes, mert az amerikai társaságok kevésbé kitettek a nemzetközi utazási korlátozásoknak, a kvázi homogén piacon üzemeltetni tudták flottájuk nagy részét, míg a magasabb szorzókon lévő európai peereknek folyamatosan alkalmazkodniuk kellett a változó szabályokhoz, ami az operatív eredményeken is nyomot hagyott. Ennek ellenére úgy vélem, Európában is akadnak olyan társaságok, amelyek vonzó belépési szintekre esnének. Íme, néhány kedvelt papír, amire érdemes nagyobb figyelmet fordítani és a „watchlist”-ünkön tartani.

Európa

Ryanair – Európa legnagyobb fapados légitársasága hatalmas nyertese lehet a koronavírus-járványnak. A riválisaitól leginkább növekedési tervei, költségdiktáló stratégiája és nagyon magas készpénzállománya különbözteti meg. A versenytársak relatív gyengeségét könnyen kihasználhatja, hiszen számos légitársaság jelentős kapacitásvágást jelentett be korábban. Ennek köszönhetően arra lehet számítani, hogy a nyugat-európai jegyárak tartósan emelkedésnek indulhatnak, a visszafogottabb verseny pedig a profitabilitást javíthatja. Ezt alátámasztja, hogy idén nyárra a cég átlagosan 10-15 százalékos drágulásra számít a jegyárakban, ráadásul korábban jóval alacsonyabb olajár mellett fedezeti ügyleteket is kötött az idei évre. Ez még kedvezőbb helyzetbe hozhatja, amennyiben az olajpiacon nem lesz érdemi korrekció a közeljövőben.

IAG – A túlnyomórészt brit és spanyol bázisokkal rendelkező csoport több jelentős légitársaság anyavállalata: portfóliójában tudhatja a British Airways-t, az Iberiát, valamint a Vueling nevű társaságot is, továbbá a légi áruszállításban is érdekelt. Hosszú távon jelentősen javulhat pozíciója a transzatlanti útvonalakon, miközben piaci részesedése növekedhet. Az IATA arra számít, hogy idén a nemzetközi forgalom fellendülését elsősorban az Európa és Észak-Amerika közötti légi közlekedés élénkülése indíthatja be, ebből pedig az európai szektortársak közül az IAG profitálhatná a legnagyobbat.

Airbus – Az egyre szigorodó környezetvédelmi szabályozásnak köszönhetően a francia-német cég kilátásai mindenféleképpen biztatóak, a február 17-i jelentés pedig ezt csak megerősítette. Mivel számos nagy légitársaság gépparkjának életkora meghaladja a 10 évet, így a versenyképesség fenntartása érdekében elengedhetetlen lesz, hogy új technológiával felszerelt repülőgépekbe fektessenek. Mivel a Boeing több éve húzódó gyártási és fejlesztési problémái nem igazán enyhülnek, egyre többen válthatnak az Airbus korszerű repülőire, melyből kifolyólag árazási erejét is kihasználhatja megrendelőivel szemben. Ez már a 2021-es eredményeken is látszott, 2022-re pedig még jobb évre számít a vállalat igazgatója.

USA

Southwest Airlines – A világ első igazi nagy fapados légitársasága jelentős, több mint 90 százalékos kitettséggel bír az USA belföldi piacára, miközben globálisan az egyik legerősebb mérlegével és legjobb adósbesorolásával rendelkezik. A kifejezetten nagy, homogén kitettség miatt kevésbé érintik operációját az országonként eltérő járványügyi szabályozások, miközben az USA belföldi forgalma szinte teljes egészében visszaépült az elmúlt szűk két év alatt. Amennyiben a nemzetközi forgalomban is érintett versenytársai a kapacitásaikat más útvonalakra helyezik, úgy a Southwest árazási ereje javulhat, ami miatt a profitmarzsok ismét expanziónak indulhatnak.

Frontier Airlines – Miután február 7-én bejelentették, hogy a Frontier felvásárolja a Spirit Airlines-t, utóbbi árfolyama több mint 10 százalékot ugrott. Az akvizíció jelentős mérethatékonysággal és költségszinergiával járhat, ami miatt a Frontier-ben van fantázia. A Frontier nagytulajdonosa, a Wizz Airben is jelentős tulajdoni hányaddal bíró Indigo jól ismeri a Spiritet, mivel néhány éve értékesítette benne lévő részesedését. A Bill Franke nevével fémjelzett holding tehát ismét kontroll alá vonja a Spiritet, az egyesített vállalat pedig az USA 5. legnagyobb szereplőjévé lép majd elő. A nagyobb piaci részesedés mellett a beszállítói alkupozíció javulhat, nem beszélve arról, hogy mind a két társaság egyaránt Airbus A320 és A321 gépeket üzemeltet, ami várhatóan 1 milliárd dollár költségmegtakarítást eredményez majd a jövőben. Bár az tranzakció jóváhagyásra vár az amerikai versenyhivatal részéről, kevés esély van arra, hogy elkaszálják az akvizíciót, mivel a két cég jelenleg az útvonalak csupán 20 százalékán versenyzik közvetlenül egymással.

United Airlines – az IAG-hoz hasonlóan a transzatlanti újranyitás nyertese lehet. A pandémiát megelőzően a transzatlanti járatokból származó bevételek a teljes cégen belül a bevételek 15 százalékát adták, ugyanakkor idén további járatokkal fogja bővíteni menetrendjét a vállalat. Bár január közepén az idei éves kilátásain rontott a menedzsment, a koronavírussal kapcsolatban érkező pozitív hírek a United malmára hajthatják a vizet.

És a Wizz Air hol marad?

Szándékosan nem tettem eddig utalást a számunkra talán legkézenfekvőbb cégről, a Wizz Airről, a cikk végére tartogattam gondolataimat, mivel idestova egy éve keressük az okokat a papír meglehetősen szembetűnő túlértékeltségére. A Wizz Air jelentős kapacitásbővítésen ment keresztül a koronavírus kitörése óta. A növekedésbe és a költségdiktáló stratégiába vetett hit a részvény árfolyamát új csúcsra repítette tavaly tavasszal, azonban azóta markáns irány nem rajzolódott ki a grafikonon, inkább egy nagy, széles sávban való oldalazás volt.

Ennek több oka is van. A társaság az előző negyedévben rekord veszteséget jelentett a növekvő flottaméret, de az elmaradó utasok miatt is, miközben a nettó adósság folyamatosan növekedett az elmúlt két éves periódusban. Ráadásul mind a veszteség, mind az adósság tovább duzzadhat a most futó negyedév során. Emiatt azt hiszem, pusztán a részvényárfolyamból kiindulni nem helyes, mivel a légitársaságok alul- vagy túlértékeltségéről a vállalatérték és az operatív eredmények kapcsolata sokkal többet elmond jelen esetben. Az előremutató P/E mutatókat jobb is figyelmen kívül hagyni, ha ezeket a részvényeket hasonlítjuk össze. A Wizz Air vállalatértéke közel 40 százalékkal meghaladja a Covid előtti szintet, amihez nagyjából 40 százalékkal nagyobb előretekintő EBITDA-nak is társulnia kellene, hogy a papír a régi szorzókon foroghasson.

Nehézségek az olajár miatt

Ezzel azonban nehezen azonosulok, még akkor is, ha a mai flottaméret adott lenne ahhoz, hogy a Covid előtti marzsokkal elérhetővé váljon ez a megnövekedett EBITDA. Úgy vélem, hogy az elemzői konszenzus túllő a realitáson. A cégnek a növekedés miatt egyre több árérzékeny fogyasztót kell megszólítania meglévő piacain (UK, Olaszország, CEE, Közel-Kelet), ami miatt az átlagos jegyárak a Covid előtti évekhez képest stagnálhatnak. Az általános költséginfláció ellenére bár lehet egy nagy roham a repülőjegyekért a következő szezonban, de kérdéseket vet fel, hogy ez a kereslet mennyire tud tartósan a piacon maradni. Aggodalomra ad az is okot, hogy a nem üzemanyag jellegű költségek emelkedésén túl a Wizz Air nem rendelkezik olajfedezeti pozíciókkal, ami magas olajár mellett nyomás alá helyezi pénzügyi eredményeit. Ráadásul a következő hónapokban érkező nagyjából húsz új repülőgép felét Ukrajnába és Oroszországba tervezi a cég telepíteni, ami külön fejtörést okozhat a menedzsmentnek a háborús fenyegetettséget látva.

Kérdés, hogy a vállalat menedzsmentjébe vetett hit képes lesz-e megtámasztani az árfolyamot, ha az olajár emelkedése 2018 őszéhez hasonlóan egy általános eladási hullámot eredményez a piacon. Ebben az esetben nem lennék a Wizz Air részvényeseinek a helyében. Vonzó szintek így 35 font környékén adódhatnának csak, mivel ekkor már nagyjából 10 százalék felértékelődési potenciált látnánk a jelenleg érvényben lévő 39 fontos részvényenkénti célárunkhoz viszonyítva. Addig azonban óva intek attól, hogy hosszú távú pozíciót építsenek a befektetők, mert az emelkedő olajárnak fájdalmas következményei lehetnek. Persze egy jól időzített iráni alku, az amerikai palaolaj kitermelők és Venezuela emelkedő nyersolaj kihozatala, vagy a geopolitikai feszültség enyhülése gyorsan átírhatja a feltételrendszert. Az olajár beszakadása tehát a Wizz Airt elképesztően jó pozícióba hozhatja, ez pedig valószínűleg ajánlásunkon is változtatna.

(A cikk először a Portfolio.hu oldalán jelent meg 2022. február 23-án. Borítókép: a Ryanair hatalmas nyertese lehet a koronavírus-járványnak, forrás: MTI / H. Szabó Sándor)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.