Ennyi lett volna a tőzsdei esés, vagy folytatódik a zuhanás?

Az amerikai részvénypiacon nagyon erős eséssel indult ez az esztendő, elsősorban a Fed jóval szigorúbb kommunikációjának köszönhetően. A Nasdaq Composite index az idei év eleje és a január 24-i mélypontja között tavalyi emelkedésének a 92 százalékát adta vissza. Most még nehéz arra válaszolni, hogy korrekciót vagy trendfordulót látunk-e, de van három fontos kérdés, amelyre válaszolva mindenkinek érdemes a 2022-es stratégiáját felépítenie.

Korrekció vagy trendforduló?

A tavalyi év az amerikai részvénypiacon sok szempontból (Fed pénznyomtatása, lakossági rekord részvénybeáramlás, rekord vállalati sajátrészvény-vásárlások) hozott nehezen kielégíthető részvénykeresletet. Ennek is köszönhetően komoly, 27 százalékos emelkedéssel zárt az S&P 500 index, még az év elején is élete csúcsán volt. Ám a hatalmas emelkedés után éles lefordulás következett, a 2022-es év úgy kezdődik, hogy már rögtön januárban fel kell tennünk magunknak a kérdést: masszív korrekciót vagy trendfordulót látunk?

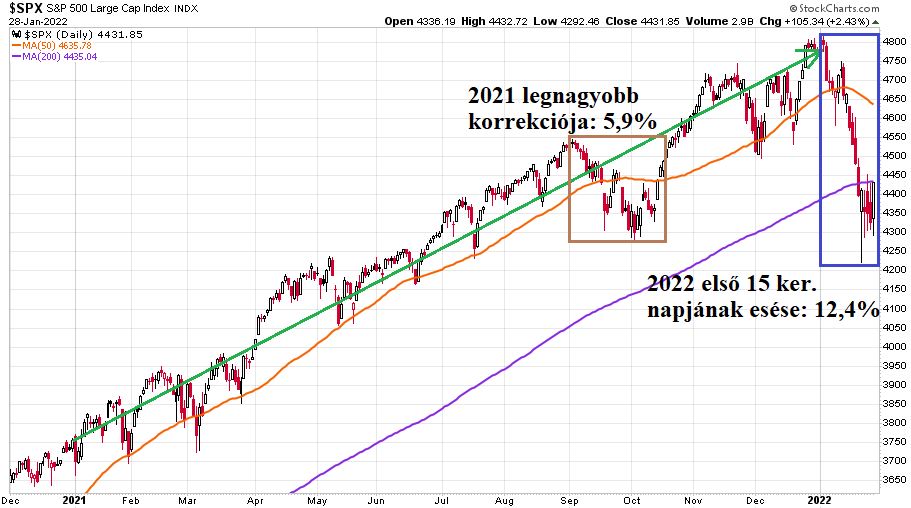

Lássuk akkor az S&P 500 index napi gyertyás chartját 2020. december 1. és 2022. január 28. között:

A viselkedésváltozást és az idei első 15 kereskedési nap esésének komolyságát a következő adatok mutatják meg igazán:

- Zöld nyíl jelöli a 2021-es év 27 százalékos emelkedését, aminek köszönhetően 1010 ponttal került feljebb az index. Ebből az idei január 24-i mélyponton 544 pontot, azaz az egész tavalyi év emelkedésének az 54 százalékát adta vissza.

- Még súlyosabb a kép a technológiai indexek esetében. A január 24-i mélyponton a Nasdaq-100 a tavalyi pontérték emelkedésének a 76 százalékát, míg a Nasdaq Composite index az egész 2021-es hegymenet 92 százalékát törölte le. (Mi lenne a technológiával akkor, ha nem lenne az Apple, a Microsoft és az Alphabet elementáris relatív ereje?)

- Ennél a múlt hétfői mélypontnál az S&P 500 index 11,4 százalékos, a Nasdaq-100 index 15,9 százalékos, míg a Nasdaq Composite 16,3 százalékos mínuszban volt a 2022-es évet nézve.

- Ezek a számok különösen erősek a tavalyi évhez képest, akkor a legnagyobb korrekció szeptemberben és októberben mindössze 5,9 százalékos volt az S&P 500 esetében.

- Az ábrán narancssárga vonal jelöli az 50 napos mozgóátlagot, ami a 2021-es évben (rövid időre leszámítva az imént említett szeptemberi-októberi korrekciót) folyamatosan támaszként szolgált az emelkedéshez. Idén nemhogy ez az 50 napos mozgóátlag nem tudta megtartani a piacot, hanem elsőre a nagyon régen nem tesztelt 200 napos mozgóátlag (lila vonal) sem tudott támaszként szolgálni.

A Fed szerepe

A legnagyobb hunyó a vizsgált folyamatok mögött természetesen a Fed, amely éles hátraarcot csinál éppen – a tavalyi második félévben már teljesen megmagyarázhatatlanul fenntartott – extrém laza monetáris politikájából. Nem kell nagy bátorság ahhoz a kijelentéshez, hogy a 2022-es év amerikai részvénypiaci kereskedését leginkább meghatározó inputja a Fed viselkedése lesz.

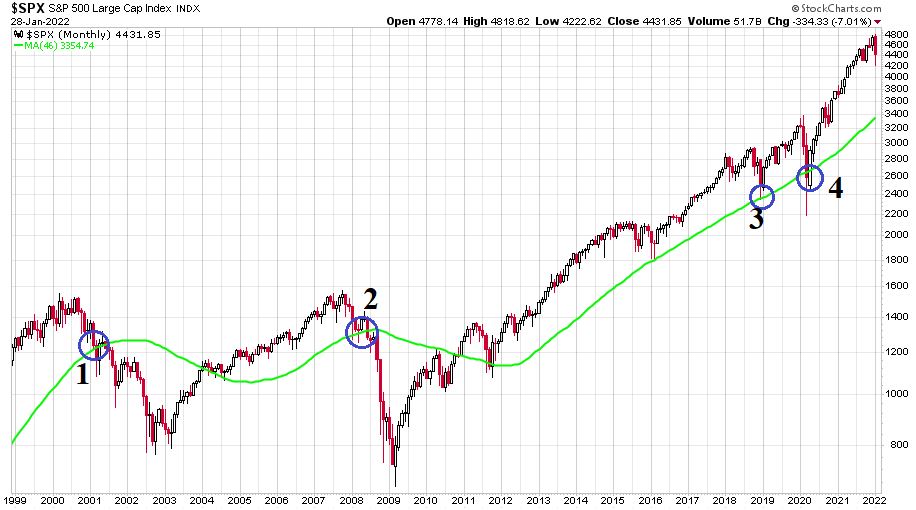

Az elmúlt 25 évben végzett személyes megfigyeléseim szerint a Fed akár tagadja, akár nem, igenis komolyan követi az amerikai részvénypiaci folyamatokat, és van egy ingerküszöbe, ami alatt nem szereti látni az S&P 500 indexet. Ez az ingerküszöb pedig nem más, mint a 200 hetes mozgóátlag. A következő ábrán logaritmusos skálázással látható az S&P 500 index 1999 januárja és 2022 januárja között havi gyertyákkal:

A lime színű vonal a 200 hetes mozgóátlag (a havi gyertyák miatt 46 havi mozgóátlag), amely sokszor szolgált az index támaszaként. És sokszor volt a Fed akciójának is a terepe. Az 1-es számú kék karika a teljesen váratlan 2001. január 3-i Fed-ülésen kívüli kamatvágás helyét mutatja. A 2-es számú karika a 2008-as tavasz „nyugtatásait”. Ezek még akkoriban sikertelen akciók voltak, de nem is állt rendelkezésre az elmúlt 13 év szuperfegyvere: a mennyiségi lazítás. A 3-as számú karika a 2018 és 2019 fordulóján mutatott szigorításból történő teljes hátraarcot jelöli, míg a 4-es számú karika a 2020 márciusi koronavírus járvány negatív gazdasági hatásait fékezni kívánó felfokozott pénznyomtatást.

Ez a 200 napos mozgóátlag jelenleg 3353 pontnál van, ami 24 százalékkal van lejjebb az aktuális múlt pénteki záróárnál.

A Fed szájíze szerint

És a január 26-i Fed-ülés utáni meglehetősen szigorú hangvételű Jerome Powell sajtótájékoztatón nyoma sem volt annak, hogy az amerikai monetáris politikai döntéshozókat meghatotta volna az idei eddigi esés. Jóval nagyobb ellenségnek bizonyul a politikailag egyre vállalhatatlanabb infláció, mint egy 10-15 százalékos részvénypiaci esés.

Különben is az esés jelenleg olyan struktúrában zajlik, ami valahol a Fed szája íze szerinti, és elsősorban az extrém kockázatos eszközöket érinti. Amely extrém kockázatos eszközöknek az árát egyébként jelentős részben pont a túl sokáig fenntartott ultralaza monetáris politika hajtotta fel a csillagos égbe. A nagyon nagy fantáziát igénylő víziórészvények tavaly február óta tartó gyászos teljesítménye után a befektetői társadalom igen erős eladási nyomásban részesít olyan vállalatokat, amelyek alapvetően jól pozícionált és kiváló szolgáltatással rendelkező cégek. Csak éppen még náluk is nehezen lehetett mással indokolni a két-három hónapja kialakuló, sok esetben 50 feletti árfolyam/egy részvényre jutó árbevétel (P/S) hányadosokat, mint a pénzben tocsogó piacokkal. Amint jött a Fed hátraarca, jött a döbbenetes mértékű korrekció, amire nézzünk meg most két példát.

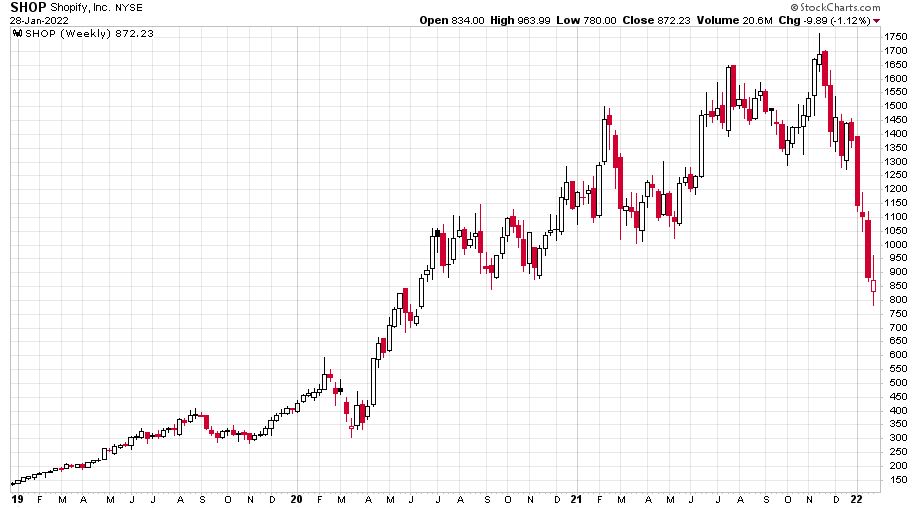

Shopify

Az egyik a Shopify, ami 2020 és 2021 jelentős részében Kanada legértékesebb vállalata volt (2019-2022, heti gyertyák):

A novemberi árfolyamcsúcson a kanadai online kereskedelmi vállalat 222 milliárd dollárt ért úgy, hogy a mostani árbevétele (elmúlt 12 hónap) éves 4,2 milliárd dollár. A tíz hét alatt történő lefelezés után is még mindig 110 milliárd dollárt ér a cég, azaz nagyon sok „spenótot meg kell még ennie” az elkövetkező években ahhoz, hogy indokolttá váljon a mostani piaci tőkeérték.

Sea Ltd.

A másik példa pedig a tavaly még messze legértékesebb dél-kelet-ázsiai vállalat a Sea Ltd., ami szingapúri szuperapplikációként száguldott fel a sztratoszférába (2019-2022, heti gyertyák):

Az októberi árfolyamcsúcson a Sea Ltd. 208 milliárd dollárt ért 8,3 milliárd dolláros (egyébként nagyon agresszívan növekvő) elmúlt 12 havi árbevétel mellett. A trendforduló itt előbb jött, mint a szigorodó amerikai jegybank, ám a Fed váltása is vastagon benne van a három hónap alatt leharmadoló árfolyamban.

Harmadik hasonló grafikonként álljon itt még az ethereum árfolyama, amit a monetáris szigorítás a Shopify-hoz hasonlóan lefelezett (2019-2022, heti gyertyák):

Az indexesések ellenére nagyon sok értékalapú részvény árfolyama tekintélyes pluszban van az idén eddig, a sokkhatásszerű esés elsősorban az imént megmutatott „kockázati osztályt” érintette. Ezen instrumentumok, illetve a technológiai kitettséggel bíró amerikai részvényindexek viszont szélsőségesen túladott állapotba kerültek a múlt héten, ami miatt már pénteken jött egy jelentékenyebb emelkedés, és az előttünk álló hetekben jó eséllyel várható egy visszapattanás valahová az 50 napos mozgóátlag szintjére az S&P 500 indexben.

Piaci indikátorok

A szélsőséges túladottságra jó példa az, hogy jelenleg a Nasdaq platformján jegyzett részvényeknek mindössze a 16 százaléka van a saját 200 napos mozgóátlaga felett. Az ezt mutató indikátor napi vonalas grafikonon ábrázolva így mutatott 2020-ban, 2021-ben és 2022 januárjában:

Ez, mint piacszélességi indikátor mutatja azt, hogy nagyon kevés „egészséges” papír maradt a Nasdaq-on. Az érték közelít a 2020 márciusi kapitulációhoz.

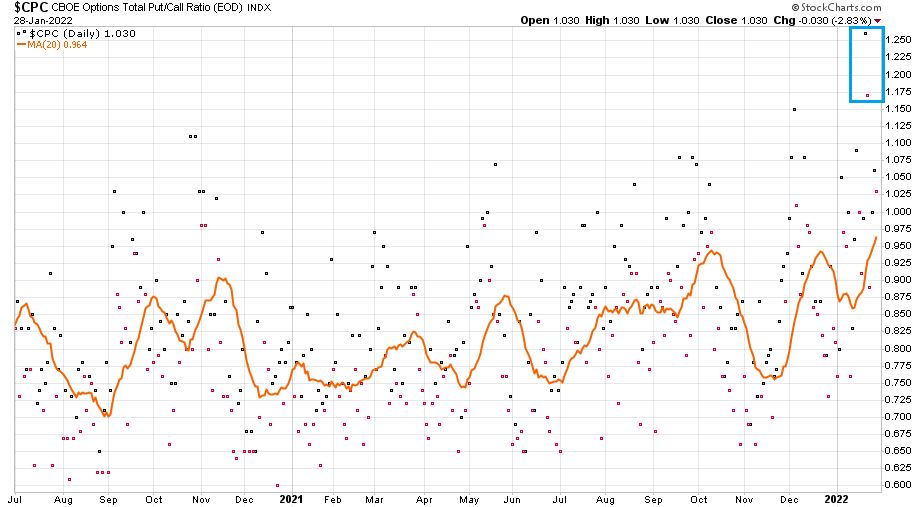

A szélsőséges pesszimizmust jelzi az opciós piac pálfordulása is. Az opciós put-call arány a január 21-i pénteken és a január 24-i hétfőn (kék téglalap) közel kétéves csúcsra ment (napi pontok grafikon, 2020. július 1. és 2022. január 28. között):

Az opciós put-call arány 20 napos mozgóátlaga (narancssárga vonal) is közel kétéves csúcson van, ami rég látott pesszimizmusról tanúskodik ebben a szegmensben.

AZ EGÉSZ IDEI ÉV EDDIG ELTELT RÉSZE ITT EGY KOMOLY KAPITULÁCIÓ.

Pesszimista piac

Még ennél az opciók által közvetített pesszimizmusnál is pesszimistább az AAII legújabb szentiment felmérése. A január 26-án végzett vizsgálat szerint a befektetők 23,1 százaléka bika, azaz várja felfelé a piacot az elkövetkező hónapokban. Már ez is egy nagyon alacsony arány, ami a többéves mélypontok közelében van. Ám ehhez 10-15 százaléknyi esés után „keletkezett” 52,9 százaléknyi medve, azaz olyan befektető, aki pesszimistán tekint az előttünk álló tavaszra. Ez az arány kilencéves csúcs, azaz többen várják lefelé a piacot, mint a 2020 márciusi koronavírus mélypont vagy a 2018 karácsonyi összeesés idején.

Összefoglalva az eddig leírtakat, pár hetes időtávon a mostani extrém pesszimista szentiment, a múlt heti kiemelkedő forgalom, illetve a múlt hét csütörtöki egyes gyorsjelentésekre mutatott komolyabb vétel (Apple, Visa, Mastercard, ServiceNow) kapcsán az várható, hogy az S&P 500 indexet megtartja a január végi mélypontként kialakuló 4220-4300 pontos sáv. Ha a mostani technikai kép alapján jön néhány százaléknyi pattanás, akkor majd az ott mutatott viselkedés segíthet kiértékelni, hogy ez egy erős indexkorrekció volt, vagy visszagyengülés és immár trendfordulót látunk. Jelenleg ez a kérdés eldönthetetlen, már pusztán csak azért is, mert nagyban fog függeni a Fed tavaszi akcióitól.

Megfontolandó kérdések

Van azonban néhány olyan kérdés, amit kötelezően vizsgálnia kell minden befektetőnek, látva a 2022 eleji piaci akciót. Ezek közül kiemelkedik három olyan terület, amely a maga nemében megatrendje volt a nagy pénznyomtatás 2008 vége és 2021 vége között tartó időszakának: a passzív befektetések uralma az aktív befektetések felett, az amerikai részvénypiac uralma a világ többi része felett, illetve a technológiai részvények uralma a hagyományos részvények felett. Szerintem így 2022 januárjának a végén a következő három kérdést minden piaci szereplőnek fel kell tennie magának:

- Jobb lesz-e passzív befektetőként az elkövetkező években is az indexalapokban ülni, mint egyedi részvénykiválasztást végezni?

- Jobban fognak-e teljesíteni az amerikai részvények, mint a világ többi része?

- Jobban fognak-e teljesíteni a technológiai részvények, mint a hagyományos papírok?

Nagyon könnyen el tudom képzelni – ezt majd az idő igazolja vagy cáfolni fogja – hogy a helyes válasz mindhárom kérdésre a nem lesz.

És szerintem az erre a három kérdésre adott válasz és az ezek alapján kialakított stratégia sokkal fontosabb most, mint annak a vizsgálata, hogy a januári amerikai részvénypiaci öntés egy korrekció, vagy egy trendforduló kezdete.

Záró megjegyzés: Ha az előttünk álló napokban új indexmélypontok jönnek az amerikai piacon, akkor természetesen újra nagyon elő kell venni a trendforduló esélyének a kérdését.

(A cikk a 2022. január 28-i kereskedési nap záróáraival készült. A cikk először a Portfolio.hu oldalán jelent meg 2022. január 31-én. Borítókép: masszív korrekciót vagy trendfordulót látunk az amerikai részvénypiacon, forrás: Getty Images)

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.